OMavaraisuuslaskelma Määritelmä

OMavaraisuuslaskelma on tilinpäätökseen sisältyvä tilinpäätösraportti, joka kuvaa yrityksen oman pääoman arvon muutoksia (eli oman pääoman arvon nousua tai laskua tietyn tilikauden alusta tilikauden loppuun). Se sisältää osakepääoman ja kertyneet voittovarat.

Se tarjoaa tilinpäätöksen käyttäjille omaan pääomaan liittyvää informaatiota, ja se on yksi niistä taloudellisista tekijöistä, joita analyytikot käyttävät ymmärtääkseen yrityksen taloudellista kehitystä. Oma pääoma on yritys on selvittänyt osakkeenomistajien käytettävissä olevien varojen arvon kaikkien velkojen jälkeen. Se osoittaa yrityksen nettovarallisuuden. Se tunnetaan myös nimellä oma pääoma.

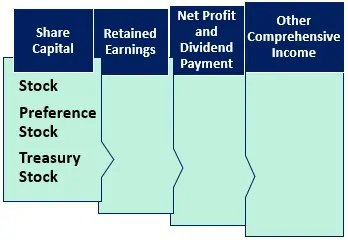

Pääomalaskelman osatekijät

Seuraavassa esitetään oman pääoman laskelman osatekijät.

#1 – Osakepääoma

Se sisältää yrityksen sijoittajien sijoittaman pääoman. Sijoittajien omistus osoitetaan osakkeilla/osakkeilla. Yritykset laskevat yleensä liikkeeseen kantaosakkeita tai etuoikeutettuja osakkeita. Pääomarakenteessa ja -arvossa tapahtuvat liikkeet tai muutokset kirjataan omaa pääomaa koskevaan laskelmaan.

Kantaosakkeet

Kantaosakkeenomistajilla on yhtiössä enemmän oikeuksia äänestää yhtiön päätöksistä, mutta maksujen osalta he ovat viimeisenä prioriteettilistalla. Selvitystilassa kantaosakkeenomistajille maksetaan vasta ulkopuolisten velkojen selvittämisen jälkeen, sitten joukkovelkakirjojen haltijoille ja etuosakkeenomistajille ja loput maksetaan kantaosakkeenomistajille.

Erikoisosakkeet

Erikoisosakkeenomistajilla on kantaosakkeenomistajia suuremmat saamiset yhtiön tuloista ja varoista. Ne ovat oikeutettuja osingonmaksuun ennen kuin kantaosakkeenomistajat saavat omansa. Niillä ei ole äänioikeutta.

4.9 (1,067 ratings) 250+ Kurssit | 40+ Projektit | 1000+ tuntia | Täysi elinikäinen käyttöoikeus | Valmistumistodistus

Omat osakkeet

Omat osakkeet ovat yhtiön takaisin ostamien/ostamien osakkeiden arvo. Se toimii osakepääoman alentajana. Se on liikkeeseen laskettujen osakkeiden ja ulkona olevien osakkeiden erotus.

#2 – Kertyneet voittovarat

Kertyneet voittovarat ovat yrityksen vuosien varrella kertyneiden voittojen/voittojen kokonaismäärä. Niitä ei ole vielä jaettu osakkeenomistajille, vaan yritys pitää ne itsellään investoidakseen liiketoimintaan. Yritys käyttää sitä käyttöpääoma-aseman hallintaan, omaisuuden hankintaan, velan takaisinmaksuun jne.

Kannattavan yrityksen kertyneet voittovarat osoittavat kasvavaa suuntausta, jos niitä ei jaeta osakkeenomistajille. Omavaraisuuslaskelma kuvaa kertyneiden voittovarojen liikettä.

Kertyneet voittovarat= Kertyneet voittovarat kauden alussa (+) nettotulos/tappio kuluvalla raportointikaudella (-) osakkeenomistajille maksetut osingot.

#3 – Nettovoitto ja osingonmaksu

Nettovoitto/ nettotulos on yrityksen ansaitsemaa rahaa raportointikaudella. Se summautuu käytettävissä olevaan alkuvuoden voittovaroihin. Yhtiö maksaa osinkoa kertyneistä voittovaroista. Osingon maksaminen on yrityksen valinnanvaraista, eikä se ole pakollista.

#4 – Muut laajan tuloksen erät

Se sisältää realisoitumattomat voitot ja tappiot, joita ei ilmoiteta tuloslaskelmassa. Se ei ole realisoitunut, ja se on kansallinen vaikutus. Se voi syntyä eläkevastuista johtuen. Sijoitusten tekemistä valuuttatransaktioista ja suojaustransaktioista.

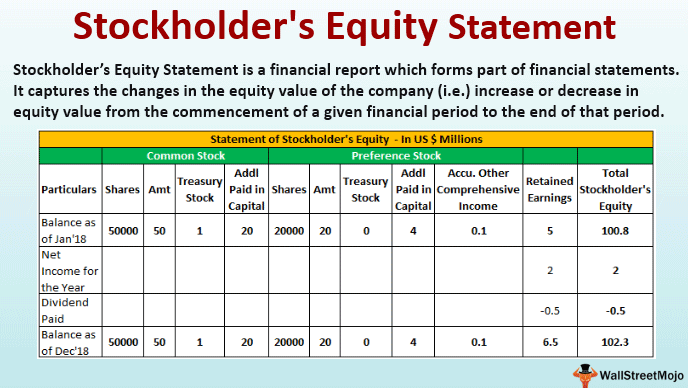

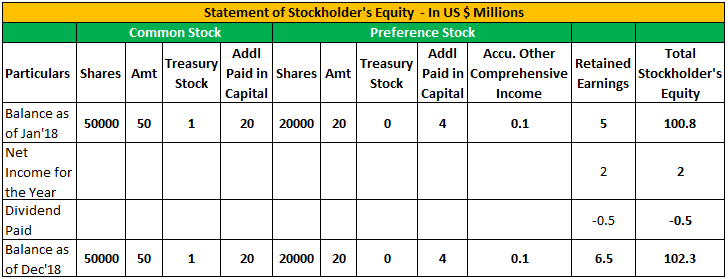

Esimerkki oman pääoman laskelmasta

Alhaalla on esimerkki oman pääoman laskelmasta.

Seuraavat ovat XYZ Corp:iä koskevat tiedot 31.12.2018.

| Kohtaiset | In ($) |

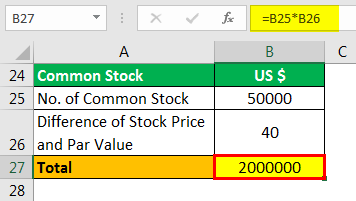

| Liikennöintiosakkeiden määrä | 50000 |

| Lisäosakkeiden määrä | 20000 |

| Kurssi (kantaosakkeet) | 140 per osake |

| Kurssi (etuoikeutetut osakkeet) | 120 per osake |

| nimellisarvo (kantaosakkeet) | 100 per osake |

| Par Value (Preferred Stock) | 100 per osake |

| Treasury Stock – Common Stock | 100000 |

| Kertyneet voittovarat alussa | 500000 |

| Vuoden nettotulos | 200000 |

| Maksettu osinko | 50000 |

| Kertyneet voittovarat | 50000 |

| Kertyneet voittovarat | |

| Accu. Muu laaja tulos | 10000 |

Pääomalaskelman muoto

Alhaalla on esitetty oman pääoman laskelman muoto

Laskelma maksetun lisäosingon

Maksetun lisäosingon-in Capital of Common Stock

- =50000*40

- =2000000

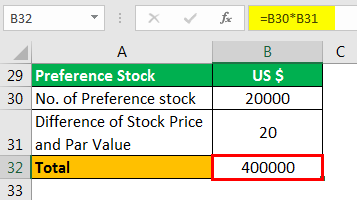

Calculation of Additional Paid-in Capital of Preferred Stock

- =20000*20

- =400000

Johtopäätökset

Oma pääoma -laskelma on osa tilinpäätöksessä olevaa tasetta. Kolme tärkeintä tapahtumaa, jotka vaikuttavat yrityksen omaan pääomaan, ovat osakepääoman muutokset joko laskemalla liikkeeseen osakkeita tai myymällä tai hankkimalla niitä takaisin, kertyneiden voittovarojen muutokset, joihin vaikuttavat tilikauden voitto tai tappio ja osingonjako, sekä muiden laajan tuloksen erien muutokset.

Tilinpäätöstietojen käyttäjät pystyvät ymmärtämään oman pääoman arvon muutokset. Se auttaa ymmärtämään liiketoiminnan tulosta ja taloudellista tilaa sekä yrityksen päätöksiä osakepääoman, osingonjaon jne. suhteen.

Oman pääoman arvo voi olla joko positiivinen tai negatiivinen. Jos se on positiivinen, se osoittaa, että yrityksen varat ovat suuremmat kuin sen velat. Jos se on negatiivinen, se osoittaa, että velat ovat suuremmat kuin sen varat. Negatiivisuus voi johtua osakkeiden takaisinostosta; alaskirjauksista; jatkuvista tappioista. Jos negatiivisuus jatkuu pidempään, yritys voi ajautua maksukyvyttömäksi huonon taloudellisen terveyden vuoksi.

Kokonaisvaltaista taloudellista terveyttä voidaan ymmärtää analysoimalla omaa pääomaa koskevaa laskelmaa, koska se antaa laajan kuvan suorituskyvystä.

Suositeltavat artikkelit

Tämä artikkeli on opastanut omavaraisuuslaskelmaan ja sen määritelmään. Tässä keskustelemme omavaraisuuslaskelman osatekijöistä esimerkin kera. Voit oppia lisää kirjanpidosta seuraavista artikkeleista –

- Esimerkkejä oman pääoman kirjanpidosta

- Lainaosakkeet

- Tulkitse omaa pääomaa

- Negatiivinen oma pääoma Esimerkkejä