Definición del Estado del Patrimonio Neto

El estado del patrimonio neto es un informe financiero que forma parte de los estados financieros que recogen los cambios en el valor del patrimonio neto de la empresa (es decir,) el aumento o la disminución del valor del patrimonio neto desde el comienzo de un período financiero determinado hasta el final de dicho período. Contiene el capital social y los beneficios retenidos.

Proporciona información relativa a la actividad de los fondos propios a los usuarios de los estados financieros, y es uno de los elementos financieros utilizados por los analistas para comprender la marcha financiera de la empresa. Los fondos propios de la empresa han liquidado el valor de los activos disponibles para los accionistas después de todos los pasivos. Indica el patrimonio neto de la empresa. También se conoce como Fondos Propios de los Accionistas.

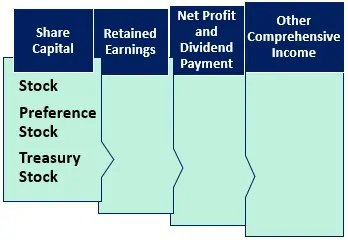

Componentes del Estado de Fondos Propios

Los siguientes son los componentes del estado de fondos propios.

#1 – Capital Social

Contiene el capital invertido por los inversores de la empresa. La propiedad de los inversores se indica mediante las acciones/participaciones. Las empresas suelen emitir acciones ordinarias o preferentes. El movimiento o los cambios en la estructura y el valor del capital se recogen en el estado de los fondos propios.

Acciones comunes

Los accionistas comunes tienen más derechos en la empresa en términos de voto sobre la decisión de la empresa, pero cuando se trata de pagos, son los últimos en la lista de prioridades. En caso de liquidación, se pagará a los accionistas ordinarios sólo después de liquidar el pasivo externo, luego a los obligacionistas y a los accionistas preferentes, y el resto se pagará a los accionistas ordinarios.

Acciones preferentes

Las acciones preferentes gozan de un derecho mayor en las ganancias y activos de la empresa que los accionistas ordinarios. Tendrán derecho al pago de dividendos antes de que los accionistas comunes reciban los suyos. No tienen derecho a voto.

4.9 (1,067 ratings) 250+ Cursos | 40+ Proyectos | 1000+ Horas | Acceso completo de por vida | Certificado de finalización

Acciones de tesorería

Las acciones de tesorería son el valor de las acciones recompradas por la empresa. Actúa como una reducción del capital social. Es la diferencia entre las acciones emitidas y las acciones en circulación.

#2 – Beneficios retenidos

Los beneficios retenidos son el total de beneficios/utilidades de la empresa acumulados a lo largo de los años. Todavía no se han distribuido a los accionistas y la empresa los retiene para invertir en el negocio. La empresa lo utiliza para gestionar la posición del capital circulante, la adquisición de activos, la amortización de la deuda, etc.

Los beneficios retenidos de una empresa rentable mostrarán una tendencia creciente si no se distribuyen a los accionistas. El estado del patrimonio neto capta el movimiento de las ganancias retenidas.

Beneficios retenidos= ganancias retenidas al principio del periodo (+) ingresos/pérdidas netas durante el periodo actual de información (-) Dividendos pagados a los accionistas.

#3 – Beneficio neto y pago de dividendos

Beneficio neto/Ingresos netos es el dinero ganado por la empresa en el periodo de información. Se suma a los beneficios retenidos de apertura disponibles. La empresa realiza el pago de dividendos con la cantidad disponible en las ganancias retenidas. El pago del dividendo es a opción de la empresa, y no es obligatorio.

#4 – Otros Ingresos Integrales

Capta las ganancias y pérdidas no realizadas que no se reportan en el estado de resultados. No se realiza y es un impacto nacional. Puede surgir debido a los pasivos por pensiones. Las inversiones realizadas las operaciones en moneda extranjera y las operaciones de cobertura.

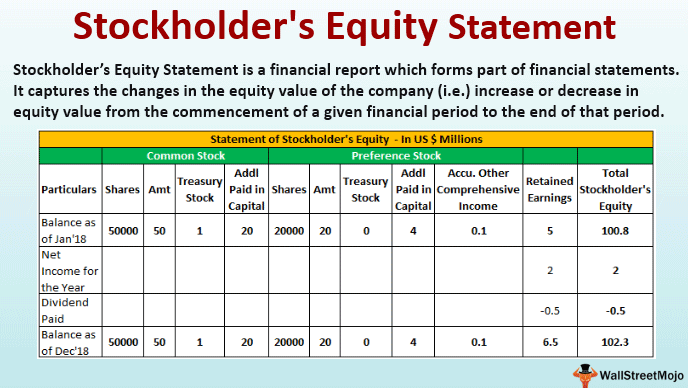

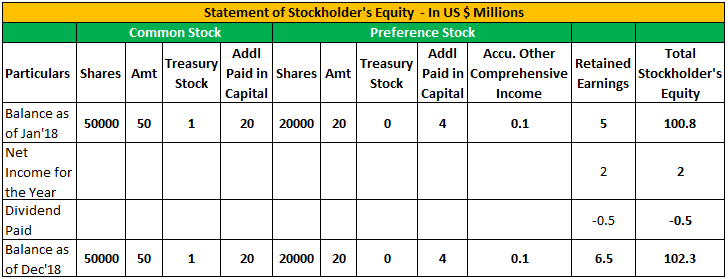

Ejemplo de estado de patrimonio de los accionistas

A continuación se muestra un ejemplo de estado de patrimonio de los accionistas.

Los siguientes son los detalles pertenecientes a XYZ Corp a 31 de diciembre de 2018.

| Particulares | En ($) |

| Número de Acciones Comunes | 50000 |

| Número de Acciones Preferentes | 20000 |

| Precio de las acciones (comunes) | 140 por acción |

| Precio de las acciones (preferentes) | 120 por acción |

| Valor nominal (acciones comunes) | 100 por acción |

| Valor nominal (acciones preferentes) | 100 por acción |

| Acciones propias – Acciones ordinarias | 100000 |

| Resultados del ejercicio | 500000 |

| Ingresos netos del ejercicio | 200000 |

| Dividendos pagados | 50000 |

| Accu. Otros Resultados Integrales | 10000 |

Formato del Estado de Capital de los Accionistas

A continuación se presenta el formato del Estado de Capital de los Accionistas

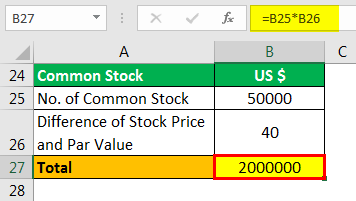

Cálculo de la Prima enen acciones ordinarias

- =50000*40

- =2000000

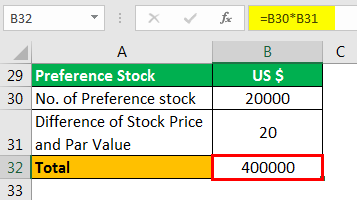

Cálculo del capital pagado adicional enen capital de las acciones preferentes

- =20000*20

- =400000

Conclusión

El estado de los fondos propios forma parte del balance de los estados financieros. Los tres hechos principales que influyen en el patrimonio neto de la empresa son los cambios en el capital social, ya sea por la emisión de acciones o por la venta o recompra; los cambios en las ganancias retenidas, que se ven influidos por las ganancias o pérdidas del período actual y el pago de dividendos; y el movimiento de otros ingresos integrales.

Los usuarios de los estados financieros pueden comprender el movimiento del valor del patrimonio neto. Ayuda a entender el rendimiento del negocio y la salud financiera y las decisiones de la empresa en términos de capital social, dividendos, etc.

Los fondos propios pueden ser positivos o negativos. Si es positivo, indica que los activos de la empresa son más que sus pasivos. Si es negativo, indica que el pasivo es mayor que el activo. La negatividad puede deberse a la recompra de acciones, a las amortizaciones y a las pérdidas continuas. Si la negatividad continúa durante un período más largo, entonces la empresa puede ir a la insolvencia debido a la mala salud financiera.

La salud financiera general se puede entender mediante el análisis de la declaración de los fondos propios, ya que da una imagen amplia del rendimiento.

Artículos recomendados

Este artículo ha sido una guía para la declaración de los fondos propios y su definición. Aquí discutimos los componentes del estado de patrimonio de los accionistas junto con un ejemplo. Usted puede aprender más acerca de la contabilidad de los siguientes artículos –

- Ejemplos de Contabilidad del Patrimonio

- Préstamo de Acciones

- Interpretar el Patrimonio Neto

- Ejemplos de Patrimonio Neto Negativo