Vermogensopstelling Definitie

Vermogensopstelling is een financieel verslag dat deel uitmaakt van de jaarrekening waarin de veranderingen in de vermogenswaarde van de onderneming worden vastgelegd (d.w.z.) de toename of afname van de vermogenswaarde vanaf het begin van een bepaalde financiële periode tot het einde van die periode. Het omvat het aandelenkapitaal en de ingehouden winsten.

Het verschaft de gebruikers van de jaarrekening informatie met betrekking tot de met het eigen vermogen samenhangende activiteit, en het is een van de financiële elementen die door de analisten worden gebruikt om inzicht te krijgen in de financiële gang van zaken bij de onderneming. Het eigen vermogen van de onderneming is de waarde van de activa die voor de aandeelhouders beschikbaar zijn na aftrek van alle passiva. Het geeft de nettowaarde van de onderneming aan. Het staat ook bekend als het eigen vermogen van de aandeelhouder.

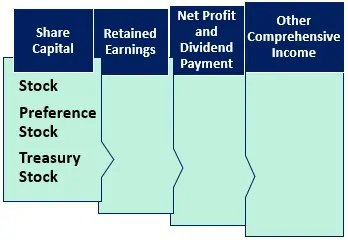

Componenten van de verklaring van het eigen vermogen

Het volgende zijn de componenten van de verklaring van het eigen vermogen van de aandeelhouder.

#1 – Aandelenkapitaal

Het bevat het kapitaal dat door de investeerders in de onderneming is geïnvesteerd. Het eigendom van de investeerders wordt aangegeven door middel van de aandelen/aandelen. Ondernemingen geven doorgaans gewone aandelen of preferente aandelen uit. Wijzigingen in de kapitaalstructuur en de waarde worden weergegeven in het overzicht van het eigen vermogen.

Common Stock

De gewone aandeelhouders hebben meer rechten in de onderneming als het gaat om stemmen over de besluiten van de onderneming, maar als het gaat om betaling, zijn zij de laatsten op de prioriteitenlijst. In geval van liquidatie worden de gewone aandeelhouders pas betaald nadat de externe verplichtingen zijn voldaan, vervolgens aan de obligatiehouders en de houders van preferente aandelen, en het restant wordt uitgekeerd aan de gewone aandeelhouders.

Preferente aandelen

De preferente aandelen hebben een grotere aanspraak op de winst en de activa van de onderneming dan de gewone aandelenhouders. Zij hebben recht op dividenduitkeringen voordat de gewone aandeelhouders die van hen ontvangen. Ze hebben geen stemrecht.

4.9 (1.067 beoordelingen) 250+ Cursussen | 40+ Projecten | 1000+ Uren | Volledige Levenslange Toegang | Certificaat van Voltooiing

Treasury Stock

Treasury Stock is de waarde van aandelen die door het bedrijf zijn ingekocht/teruggekocht. Zij fungeert als een vermindering van het aandelenkapitaal. Het is het verschil tussen de uitgegeven aandelen en de uitstaande aandelen.

#2 – Overgedragen Winst

Overgedragen Winst is de totale winst/winst van de onderneming die in de loop der jaren is geaccumuleerd. Deze zijn nog niet uitgekeerd aan de aandeelhouders en worden door de onderneming behouden om in de onderneming te investeren. De onderneming gebruikt ze voor het beheer van het werkkapitaal, de aankoop van activa, de aflossing van schulden, enz.

De ingehouden winst van een winstgevende onderneming zal een stijgende tendens vertonen indien hij niet aan de aandeelhouders wordt uitgekeerd. In het overzicht van het eigen vermogen wordt de ontwikkeling van de ingehouden winst weergegeven.

Inhouding van winst= Ingehouden winst aan het begin van de periode (+) netto-inkomen/-verlies in de lopende verslagperiode (-) aan aandeelhouders uitgekeerde dividenden.

#3 – Nettowinst en dividenduitkering

Nettowinst/netto-inkomen is het geld dat de onderneming in de verslagperiode heeft verdiend. Het telt op tot de beschikbare ingehouden winst bij de opening. Uit het bedrag dat in de ingehouden winst beschikbaar is, keert de onderneming dividend uit. De betaling van het dividend is ter keuze van de onderneming, en het is niet verplicht.

#4 – Other Comprehensive Income

Het omvat de niet-gerealiseerde winsten en verliezen die niet in de winst- en verliesrekening worden vermeld. Het wordt niet gerealiseerd, en het is een nationaal effect. Het kan ontstaan als gevolg van pensioenverplichtingen. Investeringen gemaakt transacties in vreemde valuta en afdekkingstransacties.

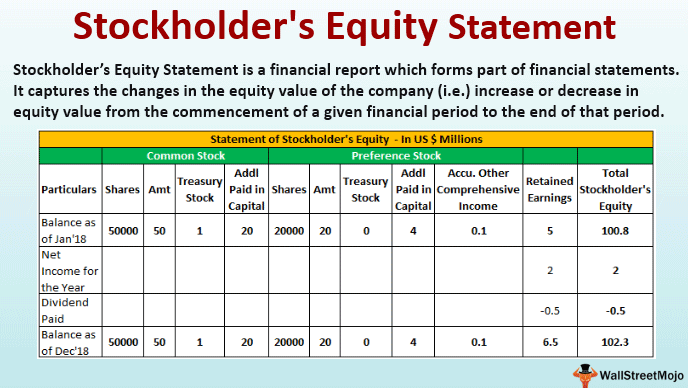

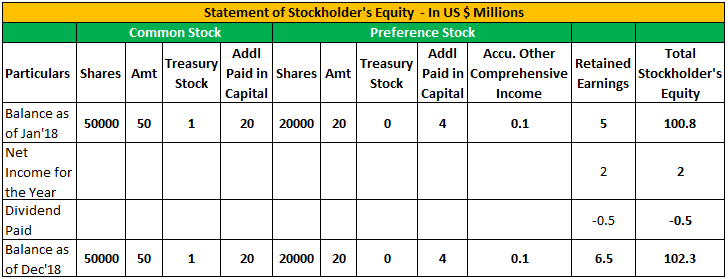

Voorbeeld van een verklaring van het eigen vermogen van aandeelhouders

Hieronder vindt u een voorbeeld van de verklaring van het eigen vermogen van aandeelhouders.

Het volgende zijn de gegevens met betrekking tot XYZ Corp per 31 december 2018.

| Particulieren | In ($) |

| No van Common Stock | 50000 |

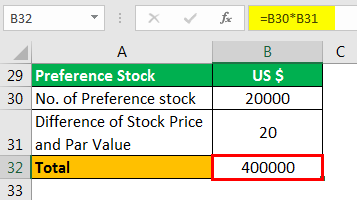

| No van Preferred Stock | 20000 |

| Stock Price (Common Stock) | 140 per aandeel |

| Stock Price (Preferred Stock) | 120 per aandeel |

| Par Value (Common Stock) | 100 per aandeel |

| Par Value (Preferred Stock) | 100 per aandeel |

| Treasury Stock – Common Stock | 100000 |

| Gedeelde winst aan het begin | 500000 |

| Netto resultaat van het jaar | 200000 |

| Uitgekeerd dividend | 50000 |

| Overige Inkomsten | 50000 |

| Accu. Other Comprehensive Income | 10000 |

Stockholder’s Equity Statement Format

Hieronder volgt de indeling van de stockholder’s equity statement

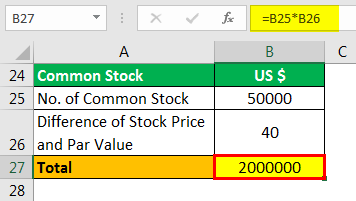

Calculation of Additional Paid-in kapitaal van gewone aandelen

- =50000*40

- =2000000

Berekening van het aanvullend gestort-in Capital of Preferred Stock

- =20000*20

- =400000

Conclusie

Het overzicht van het eigen vermogen maakt deel uit van de balans in de jaarrekening. De drie belangrijkste gebeurtenissen die van invloed zijn op het eigen vermogen van een onderneming zijn veranderingen in het aandelenkapitaal, hetzij door de uitgifte van aandelen, hetzij door verkoop, hetzij door inkoop; veranderingen in de ingehouden winst, die worden beïnvloed door de winst of het verlies over de verslagperiode en de dividenduitkering; en de mutatie in de niet-gerealiseerde resultaten.

Gebruikers van jaarrekeningen kunnen inzicht krijgen in de mutatie van de waarde van het eigen vermogen. Het helpt om inzicht te krijgen in de prestaties van de onderneming en de financiële gezondheid en de beslissingen van de onderneming op het gebied van aandelenkapitaal, dividend, enz.

Het eigen vermogen kan zowel positief als negatief zijn. Als het positief is, geeft het aan dat de activa van de onderneming groter zijn dan haar passiva. Is het negatief, dan geeft het aan dat de passiva groter zijn dan de activa. Negativiteit kan het gevolg zijn van de terugkoop van aandelen, afschrijvingen, voortdurende verliezen. Als de negativiteit voor een langere periode aanhoudt, kan de onderneming insolvent worden als gevolg van een slechte financiële gezondheid.

De algehele financiële gezondheid kan worden begrepen door het analyseren van de verklaring van het eigen vermogen, omdat het een breed beeld geeft van de prestaties.

Aanbevolen artikelen

Dit artikel is een gids geweest voor de verklaring van het eigen vermogen van aandeelhouders en de definitie ervan. Hier bespreken we de componenten van de verklaring van het eigen vermogen van de aandeelhouder, samen met een voorbeeld. U kunt meer te weten komen over boekhouding in de volgende artikelen –

- Equity Accounting Examples

- Loan Stock

- Interpretate Shareholders Equity

- Negative Shareholders Equity Examples