Definizione della dichiarazione del patrimonio netto degli azionisti

La dichiarazione del patrimonio netto degli azionisti è un rapporto finanziario che fa parte del bilancio che cattura le variazioni del valore del patrimonio netto della società (cioè) l’aumento o la diminuzione del valore del patrimonio dall’inizio di un dato periodo finanziario alla fine di quel periodo. Contiene il capitale sociale e gli utili non distribuiti.

Fornisce informazioni relative all’attività legata al capitale agli utenti del bilancio, ed è uno degli elementi finanziari usati dagli analisti per capire l’andamento finanziario dell’azienda. Il patrimonio netto è la società ha regolato il valore delle attività disponibili per gli azionisti dopo tutte le passività. Indica il valore netto dell’azienda. È anche conosciuto come patrimonio netto degli azionisti.

Componenti del prospetto del patrimonio netto

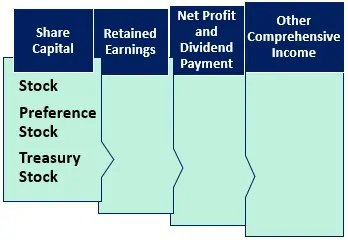

I seguenti sono i componenti del prospetto del patrimonio netto degli azionisti.

#1 – Capitale sociale

Contiene il capitale investito dagli investitori della società. La proprietà degli investitori è indicata per mezzo delle azioni. Le aziende generalmente emettono azioni ordinarie o azioni privilegiate. Il movimento o i cambiamenti nella struttura e nel valore del capitale è catturato nella dichiarazione del patrimonio netto degli azionisti.

Azioni ordinarie

Gli azionisti ordinari hanno più diritti nella società in termini di voto sulla decisione della società, ma quando si tratta di pagamento, sono gli ultimi nella lista delle priorità. In caso di liquidazione, gli azionisti comuni saranno pagati solo dopo aver sistemato le passività esterne, poi agli obbligazionisti e agli azionisti privilegiati, e il resto sarà pagato agli azionisti comuni.

Azioni privilegiate

Le azioni privilegiate godono di un diritto più alto nei guadagni e nelle attività della società rispetto agli azionisti comuni. Avranno diritto al pagamento dei dividendi prima che gli azionisti comuni ricevano i loro. Non hanno diritto di voto.

4.9 (1,067 ratings) 250+ Corsi | 40+ Progetti | 1000+ Ore | Accesso Completo a Vita | Certificato di Completamento

Azioni proprie

Le azioni proprie sono il valore delle azioni riacquistate dalla società. Agisce come una riduzione del capitale sociale. È la differenza tra le azioni emesse e le azioni in circolazione.

#2 – Utili non distribuiti

Gli utili non distribuiti sono il totale dei profitti/utili della società accumulati negli anni. Questi non sono ancora stati distribuiti agli azionisti e trattenuti dalla società per investire nel business. L’azienda li usa per gestire la posizione del capitale d’esercizio, l’acquisto di beni, il rimborso del debito, ecc.

I guadagni trattenuti di un’azienda redditizia mostreranno una tendenza crescente se non vengono distribuiti agli azionisti. La dichiarazione del patrimonio netto cattura il movimento degli utili non distribuiti.

Utili non distribuiti = Utili non distribuiti all’inizio del periodo (+) reddito netto/perdita durante il periodo corrente (-) Dividendi pagati agli azionisti.

#3 – Utile netto e pagamento dei dividendi

L’utile netto/ Utile netto è il denaro guadagnato dalla società nel periodo di riferimento. Si aggiunge agli utili non distribuiti di apertura disponibili. La società paga i dividendi dall’importo disponibile negli utili non distribuiti. Il pagamento del dividendo è a scelta della società, e non è obbligatorio.

#4 – Altri redditi complessivi

Cattura gli utili e le perdite non realizzati che non sono riportati nel conto economico. Non è realizzato, ed è un impatto nazionale. Può sorgere a causa delle passività pensionistiche. Gli investimenti hanno fatto operazioni in valuta estera e operazioni di copertura.

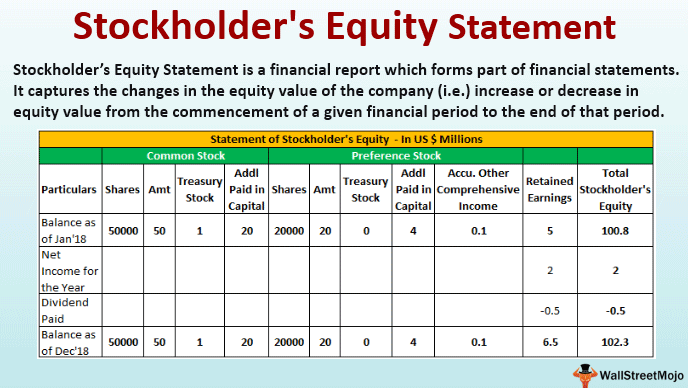

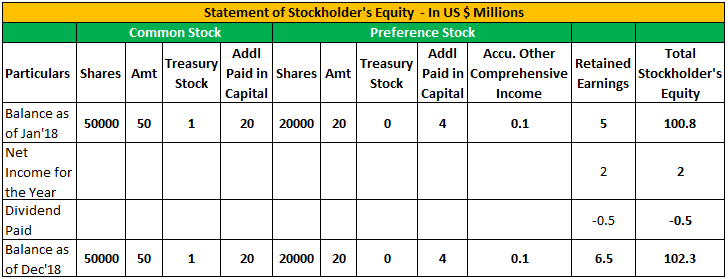

Esempio di dichiarazione del patrimonio netto

Di seguito è riportato un esempio di dichiarazione del patrimonio netto degli azionisti.

I seguenti sono i dettagli relativi alla XYZ Corp al 31 dicembre 2018.

| Particolari | In ($) |

| No di azioni ordinarie | 50000 |

| No di azioni privilegiate | 20000 |

| Prezzo delle azioni (azioni ordinarie) | 140 per azione |

| Prezzo delle azioni (azioni privilegiate) | 120 per azione |

| Par Value (azioni ordinarie) | 100 per azione |

| Valore nominale (azioni privilegiate) | 100 per azione |

| Azioni proprie – azioni comuni | 100000 |

| Riserve all’inizio | 500000 |

| Utile netto dell’anno | 200000 |

| Dividendo pagato | 50000 |

| Accu. Other Comprehensive Income | 10000 |

Formato del prospetto del patrimonio netto

Di seguito il formato del prospetto del patrimonio netto

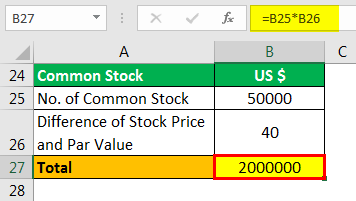

Calcolo del Additional Paid-di azioni ordinarie

- =50000*40

- =2000000

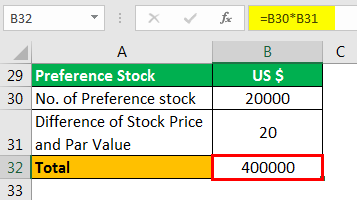

Calcolo del capitale supplementare pagatoin Capital of Preferred Stock

- =20000*20

- =400000

Conclusione

La dichiarazione del patrimonio netto degli azionisti fa parte dello stato patrimoniale nel bilancio. I tre eventi principali che impattano il patrimonio netto dell’azienda sono i cambiamenti nel capitale azionario sia tramite l’emissione di azioni che tramite la vendita o il riacquisto; i cambiamenti negli utili non distribuiti che sono influenzati dall’utile o dalla perdita del periodo corrente e la distribuzione dei dividendi; e il movimento degli altri redditi completi.

Gli utenti dei bilanci possono capire il movimento del valore del patrimonio netto. Aiuta a capire la performance del business e la salute finanziaria e le decisioni della società in termini di capitale sociale, dividendo, ecc.

Il patrimonio netto può essere positivo o negativo. Se è positivo, indica che le attività della società sono più delle sue passività. Se è negativo, indica che le passività sono più delle attività. La negatività può sorgere a causa del riacquisto di azioni; svalutazioni; perdite continue. Se la negatività continua per un periodo più lungo, allora l’azienda può diventare insolvente a causa della cattiva salute finanziaria.

La salute finanziaria complessiva può essere compresa analizzando la dichiarazione del patrimonio netto in quanto fornisce un quadro generale delle prestazioni.

Articoli consigliati

Questo articolo è stato una guida alla dichiarazione del patrimonio netto e alla sua definizione. Qui discutiamo i componenti della dichiarazione del patrimonio netto con un esempio. Puoi imparare di più sulla contabilità dai seguenti articoli –

- Esempi di contabilità del patrimonio netto

- Stock di prestito

- Interpretare il patrimonio netto

- Esempi di patrimonio netto negativo