Výkaz vlastního kapitálu akcionáře Definice

Výkaz vlastního kapitálu akcionáře je účetní výkaz, který je součástí účetní závěrky a zachycuje změny hodnoty vlastního kapitálu společnosti (tj.) zvýšení nebo snížení hodnoty vlastního kapitálu od počátku daného účetního období do konce tohoto období. Obsahuje základní kapitál a nerozdělený zisk.

Poskytuje uživatelům účetní závěrky informace týkající se činnosti související s vlastním kapitálem a je jedním z finančních prvků, které analytici používají k pochopení finančního vývoje společnosti. Vlastní kapitál je společnost vypořádala hodnotu aktiv, která jsou k dispozici akcionářům po odečtení všech závazků. Vypovídá o čistém jmění společnosti. Je také znám jako vlastní kapitál akcionářů.

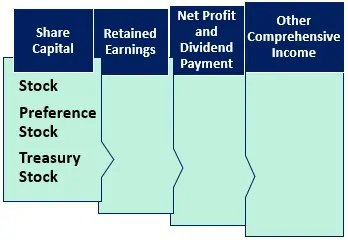

Složky výkazu vlastního kapitálu akcionářů

Následují složky výkazu vlastního kapitálu akcionářů.

#1 – Základní kapitál

Obsahuje kapitál investovaný investory společnosti. Vlastnictví investorů je uvedeno prostřednictvím akcií/podílů. Společnosti obvykle vydávají kmenové nebo prioritní akcie. Pohyb nebo změny ve struktuře a hodnotě kapitálu jsou zachyceny ve výkazu Vlastní kapitál

Kmenové akcie

Kmenoví akcionáři mají ve společnosti větší práva, pokud jde o hlasování o rozhodnutích společnosti, ale pokud jde o platby, jsou na posledním místě v pořadí. V případě likvidace budou kmenoví akcionáři vyplaceni až po vyrovnání vnějších závazků, poté držitelům dluhopisů a přednostním akcionářům a zbytek bude vyplacen kmenovým akcionářům.

Přednostní akcie

Přednostní akcie mají vyšší nárok na zisk a majetek společnosti než kmenoví akcionáři. Budou mít nárok na výplatu dividend dříve než akcionáři kmenových akcií. Nemají hlasovací právo.

4. Které akcie jsou prioritní?9 (1 067 hodnocení) 250+ kurzů | 40+ projektů | 1000+ hodin | Plný doživotní přístup | Certifikát o absolvování

Vlastní akcie

Vlastní akcie představují hodnotu akcií, které společnost odkoupila/odkoupila zpět. Působí jako snížení základního kapitálu. Je to rozdíl mezi vydanými akciemi a akciemi v oběhu.

#2 – Nerozdělený zisk

Nerozdělený zisk je celkový zisk/výnos společnosti nahromaděný v průběhu let. Ty dosud nebyly rozděleny akcionářům a společnost si je ponechává pro investice do podnikání. Společnost je používá k řízení stavu pracovního kapitálu, pořizování majetku, splácení dluhu atd.

Nerozdělený zisk ziskové společnosti bude vykazovat rostoucí tendenci, pokud nebude rozdělen akcionářům. Výkaz vlastního kapitálu akcionářů zachycuje pohyb nerozděleného zisku.

Nerozdělený zisk = nerozdělený zisk na počátku období (+) čistý zisk / ztráta v běžném účetním období (-) dividendy vyplacené akcionářům.

#3 – Čistý zisk a výplata dividend

Čistý zisk / čistý zisk jsou peníze, které společnost vydělala ve sledovaném období. Sčítá se s počátečním disponibilním nerozděleným ziskem. Z částky, která je k dispozici v nerozděleném zisku, podnik vyplácí dividendy. Výplata dividend je na rozhodnutí společnosti a není povinná.

#4 – Ostatní úplný výsledek hospodaření

Zachycuje nerealizované zisky a ztráty, které nejsou vykázány ve výsledovce. Není realizován a má celostátní dopad. Může vzniknout z důvodu penzijních závazků. Investice uskutečněné v cizích měnách a zajišťovací transakce.

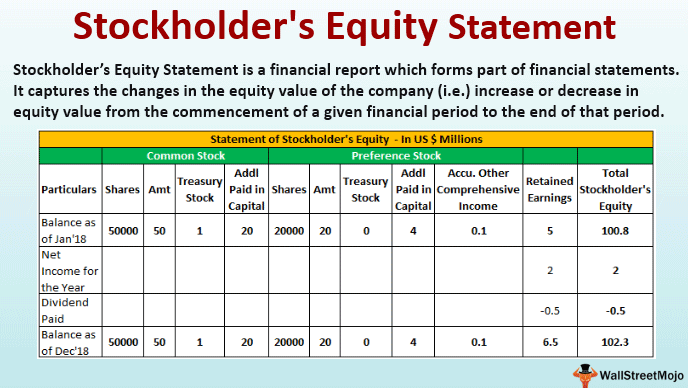

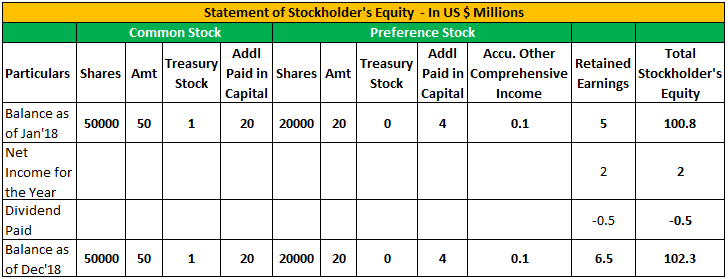

Příklad výkazu vlastního kapitálu

Níže je uveden příklad výkazu vlastního kapitálu.

Následují údaje týkající se společnosti XYZ Corp k 31. prosinci 2018.

| Kmenové akcie | V ($) |

| Počet kmenových akcií | 50000 |

| Počet prioritních akcií | 20000 |

| Cena akcie (kmenové akcie) | 140 za akcii |

| Cena akcie (prioritní akcie) | 120 za akcii |

| Par value (Common Stock) | 100 za akcii |

| Par Value (Preferred Stock) | 100 za akcii |

| Vlastní akcie – kmenové akcie | 100000 |

| Nerozdělený zisk na počátku roku | 500000 |

| Čistý zisk roku | 200000 |

| Vyplacená dividenda | 50000 |

| Akumulovaná částka. Ostatní úplný výsledek hospodaření | 10000 |

Formát výkazu vlastního kapitálu akcionářů

Níže je uveden formát výkazu vlastního kapitálu akcionářů

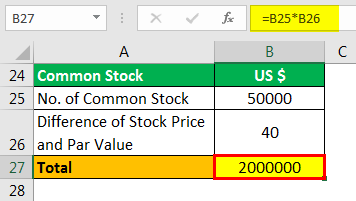

Výpočet dodatečně vyplacené-.v základním kapitálu kmenových akcií

- =50000*40

- =2000000

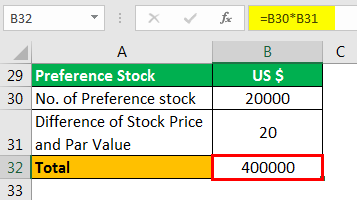

Výpočet dodatečného vyplaceného-in Capital of Preferred Stock

- =20000*20

- =400000

Závěr

Výkaz vlastního kapitálu je součástí rozvahy v účetní závěrce. Třemi hlavními událostmi, které ovlivňují vlastní kapitál podniku, jsou změny základního kapitálu, a to buď emisí akcií, nebo jejich prodejem, případně zpětným odkupem; změny nerozděleného zisku, které jsou ovlivněny ziskem nebo ztrátou běžného období a výplatou dividend; a pohyb ostatního úplného výsledku hospodaření.

Uživatelé účetní závěrky mohou pochopit pohyb hodnoty vlastního kapitálu. Pomáhá pochopit výkonnost podniku a finanční zdraví a rozhodnutí společnosti z hlediska základního kapitálu, dividend atd.

Vlastní kapitál může být buď kladný, nebo záporný. Pokud je kladný, znamená to, že aktiva společnosti jsou vyšší než její závazky. Pokud je záporný, znamená to, že závazky jsou vyšší než její aktiva. Záporná hodnota může vzniknout v důsledku zpětného odkupu akcií; odpisů; průběžných ztrát. Pokud záporná hodnota trvá delší dobu, pak se společnost může dostat do platební neschopnosti z důvodu špatného finančního zdraví.

Celkové finanční zdraví lze pochopit analýzou výkazu vlastního kapitálu, protože poskytuje široký obraz o výkonnosti.

Doporučené články

Tento článek byl průvodcem výkazem vlastního kapitálu a jeho definicí. Probíráme zde součásti výkazu vlastního kapitálu akcionáře spolu s příkladem. Více informací o účetnictví se můžete dozvědět z následujících článků –

- Příklady účtování vlastního kapitálu

- Půjčka akcií

- Výklad vlastního kapitálu

- Příklady záporného vlastního kapitálu

.