Situația capitalurilor proprii Definiție

Situația capitalurilor proprii este un raport financiar care face parte integrantă din situațiile financiare și care surprinde modificările valorii capitalurilor proprii ale societății (adică) creșterea sau scăderea valorii capitalurilor proprii de la începutul unei anumite perioade financiare până la sfârșitul acelei perioade. El conține capitalul social și rezultatul reportat.

Furnizează utilizatorilor situațiilor financiare informații referitoare la activitatea legată de capitalurile proprii și este unul dintre elementele financiare utilizate de analiști pentru a înțelege evoluția financiară a societății. Capitalurile proprii reprezintă valoarea activelor pe care societatea le-a decontat la dispoziția acționarilor după toate datoriile. Acesta indică valoarea netă a societății. Este, de asemenea, este cunoscut sub numele de capitaluri proprii ale acționarilor.

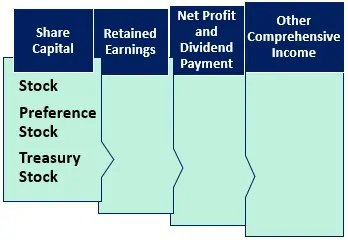

Componentele declarației de capitaluri proprii ale acționarilor

Cele mai jos sunt componentele declarației de capitaluri proprii ale acționarilor.

#1 – Capitalul social

Contine capitalul investit de investitorii societății. Proprietatea investitorilor este indicată prin intermediul acțiunilor/părților sociale. Companiile emit, în general, acțiuni ordinare sau acțiuni preferențiale. Mișcările sau modificările în structura și valoarea capitalului sunt surprinse în declarația privind capitalul social.

Acțiuni ordinare

Acționarii de acțiuni ordinare au mai multe drepturi în cadrul companiei în ceea ce privește votul asupra deciziei companiei, dar când vine vorba de plată, ei sunt ultimii pe lista de priorități. În caz de lichidare, acționarii ordinari vor fi plătiți numai după achitarea pasivelor externe, apoi deținătorilor de obligațiuni și acționarilor preferențiali, iar restul va fi plătit acționarilor ordinari.

Acțiuni preferențiale

Acțiunile preferențiale se bucură de o creanță mai mare în câștigurile și activele companiei decât acționarii ordinari. Acestea vor avea dreptul la plata dividendelor înainte ca acționarii ordinari să le primească pe ale lor. Ele nu au drept de vot.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Treasury Stock

Treasury Stock este valoarea acțiunilor răscumpărate/ răscumpărate de către companie. Acesta acționează ca o reducere a capitalului social. Este diferența dintre Acțiunile emise și acțiunile în circulație.

#2 – Rezultatul reportat

Rezultatul reportat reprezintă profiturile/veniturile totale ale companiei acumulate de-a lungul anilor. Acestea nu au fost încă distribuite acționarilor și sunt reținute de companie pentru a fi investite în afacere. Compania le utilizează pentru gestionarea poziției capitalului de lucru, achiziționarea de active, rambursarea datoriilor etc.

Beneficiile nerepartizate ale unei companii profitabile vor prezenta o tendință de creștere dacă nu sunt distribuite acționarilor. Situația capitalurilor proprii surprinde mișcarea profiturilor nerepartizate.

Beneficiile nerepartizate= Profit nerepartizat la începutul perioadei (+) venitul net/pierdere netă în perioada de raportare curentă (-) Dividendele plătite acționarilor.

#3 – Profitul net și plata dividendelor

Profitul net/venitul net reprezintă banii câștigați de companie în perioada de raportare. Acesta se adaugă la profitul reportat de deschidere disponibil. Compania face plăți de dividende din suma disponibilă în rezultatul reportat. Plata dividendelor este la alegerea societății și nu este obligatorie.

#4 – Alte elemente ale rezultatului global

Captează câștigurile și pierderile nerealizate care nu sunt raportate în contul de profit și pierdere. Nu se realizează și este un impact național. Poate apărea din cauza obligațiilor privind pensiile. Investițiile au realizat tranzacții în valută și tranzacții de acoperire împotriva riscurilor.

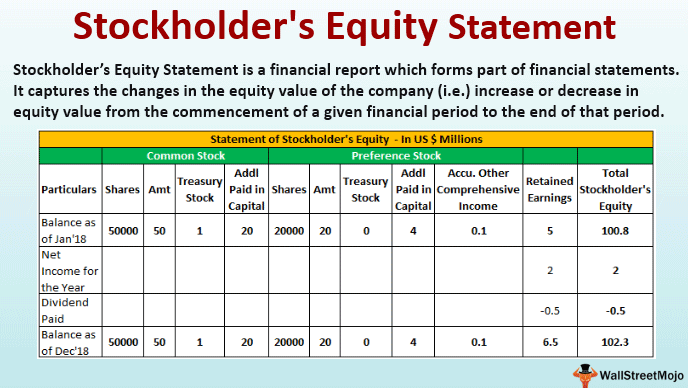

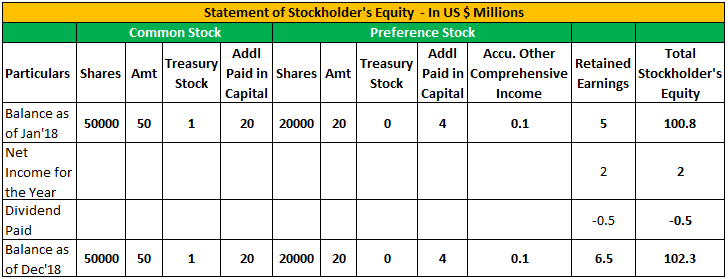

Exemplu de situație a capitalurilor proprii

Mai jos este prezentat un exemplu de situație a capitalurilor proprii ale acționarilor.

Cele ce urmează sunt detaliile referitoare la XYZ Corp la 31 decembrie 2018.

| Particularități | În ($) |

| Nr. de acțiuni ordinare | 50000 |

| Nr. de acțiuni preferențiale | 20000 |

| Prețul acțiunilor (acțiuni ordinare) | 140 pe acțiune |

| Prețul acțiunilor (acțiuni preferențiale) | 120 pe acțiune |

| Valoare nominală (acțiuni ordinare) | 100 pe acțiune |

| Par Value (Preferred Stock) | 100 pe acțiune |

| Treasury Stock – Common Stock | 100000 |

| Beneficiile reținute la început | 500000 |

| Rezultatul net al exercițiului | 200000 |

| Dividendele plătite | 50000 |

| Accu. Alte elemente ale rezultatului global | 10000 |

Formatul declarației privind capitalurile proprii

Mai jos este prezentat formatul declarației privind capitalurile proprii

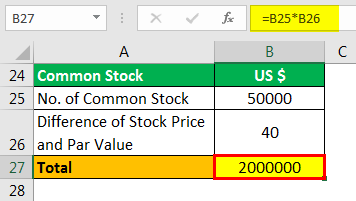

Calcularea plăților suplimentare plătite-in Capital of Common Stock

- =50000*40

- =2000000

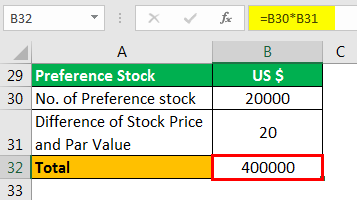

Calculation of Additional Paid-în capitalul social al acțiunilor preferențiale

- =20000*20

- =400000

Concluzie

Declarația privind capitalurile proprii face parte din bilanțul din situațiile financiare. Cele trei evenimente principale care au impact asupra capitalurilor proprii ale afacerii sunt modificările capitalului social, fie prin emiterea de acțiuni, fie prin vânzare, fie prin răscumpărare; modificările rezultatelor reținute, care sunt influențate de profitul sau pierderea perioadei curente și de plata dividendelor; și mișcarea altor elemente ale rezultatului global.

Utilizatorii situațiilor financiare pot înțelege mișcarea valorii capitalurilor proprii. Aceasta ajută la înțelegerea performanței afacerii și a sănătății financiare și a deciziilor companiei în ceea ce privește capitalul social, dividendele etc.

Capitalul propriu poate fi fie pozitiv, fie negativ. Dacă este pozitiv, indică faptul că activele societății sunt mai mari decât pasivele sale. Dacă este negativ, indică faptul că pasivele sunt mai mari decât activele sale. Negativitatea poate apărea ca urmare a răscumpărării de acțiuni; deprecierilor; pierderilor continue. Dacă negativitatea continuă pentru o perioadă mai lungă de timp, atunci compania poate intra în insolvență din cauza unei sănătăți financiare precare.

Sănătatea financiară generală poate fi înțeleasă prin analiza declarației de capitaluri proprii, deoarece oferă o imagine generală a performanței.

Articole recomandate

Acest articol a fost un ghid pentru declarația de capitaluri proprii și definiția acesteia. Aici discutăm despre componentele declarației privind capitalurile proprii ale acționarilor împreună cu un exemplu. Puteți afla mai multe despre contabilitate din următoarele articole –

.