Eigenkapitalveränderungsrechnung Definition

Die Eigenkapitalveränderungsrechnung ist ein Finanzbericht, der Teil des Jahresabschlusses ist und die Veränderungen des Eigenkapitalwerts des Unternehmens (d.h.) die Zunahme oder Abnahme des Eigenkapitalwerts vom Beginn einer bestimmten Finanzperiode bis zum Ende dieser Periode erfasst. Es enthält das Grundkapital und die Gewinnrücklagen.

Es liefert den Nutzern der Jahresabschlüsse Informationen über die eigenkapitalbezogenen Aktivitäten und ist eines der finanziellen Elemente, die von den Analysten verwendet werden, um die finanzielle Entwicklung des Unternehmens zu verstehen. Das Eigenkapital ist der Wert der Vermögenswerte, der den Aktionären nach Abzug aller Verbindlichkeiten zur Verfügung steht. Es zeigt den Nettowert des Unternehmens an. Es wird auch als Shareholder’s Equity bezeichnet.

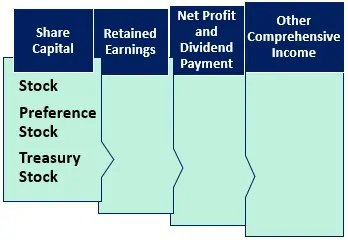

Komponenten des Eigenkapitalnachweises

Nachfolgend sind die Komponenten des Eigenkapitalnachweises aufgeführt.

#1 – Grundkapital

Es enthält das von den Investoren des Unternehmens investierte Kapital. Das Eigentum der Investoren wird durch die Aktien/Aktien angegeben. Unternehmen geben in der Regel Stammaktien oder Vorzugsaktien aus. Bewegungen oder Veränderungen in der Kapitalstruktur und im Wert werden im Eigenkapitalausweis erfasst.

Stammaktien

Die Stammaktionäre haben mehr Rechte im Unternehmen in Bezug auf die Stimmabgabe bei Unternehmensentscheidungen, aber wenn es um Zahlungen geht, stehen sie an letzter Stelle auf der Prioritätenliste. Im Falle einer Liquidation werden die Stammaktionäre erst nach Begleichung der Fremdverbindlichkeiten ausgezahlt, dann die Anleihegläubiger und die Vorzugsaktionäre, und der Rest wird an die Stammaktionäre ausgezahlt.

Vorzugsaktien

Die Vorzugsaktien haben einen höheren Anspruch auf den Gewinn und das Vermögen des Unternehmens als die Stammaktionäre. Sie haben Anspruch auf Dividendenzahlung, bevor die Stammaktionäre ihre erhalten. Sie haben kein Stimmrecht.

4.9 (1.067 Bewertungen) 250+ Kurse | 40+ Projekte | 1000+ Stunden | Lebenslanger Zugang | Abschlusszertifikat

Eigene Aktien

Eigene Aktien sind der Wert der vom Unternehmen zurückgekauften/zurückgekauften Aktien. Sie stellen eine Verringerung des Aktienkapitals dar. Es ist die Differenz zwischen den ausgegebenen und den im Umlauf befindlichen Aktien.

#2 – Gewinnrücklagen

Die Gewinnrücklagen sind die gesamten Gewinne/Erträge des Unternehmens, die im Laufe der Jahre angesammelt wurden. Diese sind noch nicht an die Aktionäre ausgeschüttet worden und werden vom Unternehmen für Investitionen in das Geschäft einbehalten. Das Unternehmen verwendet sie für die Verwaltung des Betriebskapitals, die Beschaffung von Vermögenswerten, die Rückzahlung von Schulden usw.

Die einbehaltenen Gewinne eines rentablen Unternehmens zeigen einen steigenden Trend, wenn sie nicht an die Aktionäre ausgeschüttet werden. Die Eigenkapitalrechnung erfasst die Entwicklung der Gewinnrücklagen.

Gewinnrücklagen= Gewinnrücklagen zu Beginn des Zeitraums (+) Jahresüberschuss/-fehlbetrag während des laufenden Berichtszeitraums (-) an die Aktionäre gezahlte Dividenden.

#3 – Reingewinn und Dividendenzahlung

Der Reingewinn/-fehlbetrag ist das Geld, das das Unternehmen im Berichtszeitraum verdient. Er summiert sich zu den verfügbaren Eröffnungsbilanzgewinnen. Aus dem verfügbaren Bilanzgewinn schüttet das Unternehmen eine Dividende aus. Die Zahlung der Dividende liegt im Ermessen des Unternehmens und ist nicht verpflichtend.

#4 – Other Comprehensive Income

Es erfasst die nicht realisierten Gewinne und Verluste, die nicht in der Gewinn- und Verlustrechnung ausgewiesen werden. Es wird nicht realisiert und ist eine nationale Auswirkung. Sie können aufgrund von Pensionsverpflichtungen entstehen. Investitionen, Fremdwährungsgeschäften und Absicherungsgeschäften.

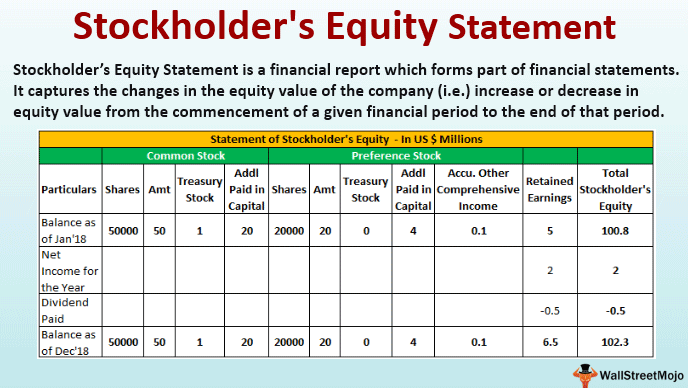

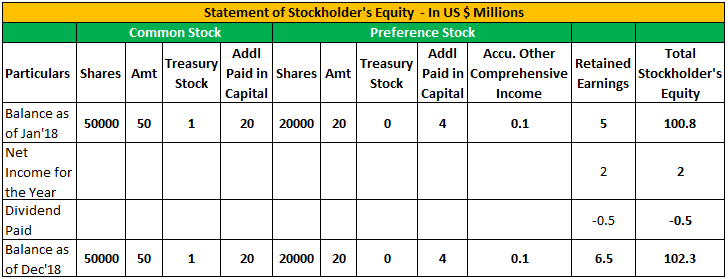

Beispiel für die Aufstellung des Eigenkapitals

Nachfolgend ein Beispiel für die Aufstellung des Eigenkapitals.

Nachfolgend die Angaben zur XYZ Corp zum 31. Dezember 2018.

| Eigenkapital | In ($) |

| Anzahl der Stammaktien | 50000 |

| Anzahl der Vorzugsaktien | 20000 |

| Aktienkurs (Stammaktien) | 140 je Aktie |

| Aktienkurs (Vorzugsaktien) | 120 je Aktie |

| Par Value (Stammaktien) | 100 je Aktie |

| Par Value (Vorzugsaktien) | 100 je Aktie |

| Eigene Aktien – Stammaktien | 100000 |

| Gewinn zu Beginn | 500000 |

| Jahresüberschuss | 200000 |

| Ausbezahlte Dividende | 50000 |

| Accu. Sonstiges Gesamtergebnis | 10000 |

Format der Eigenkapitalveränderungsrechnung

Nachfolgend wird das Format der Eigenkapitalveränderungsrechnung dargestellt

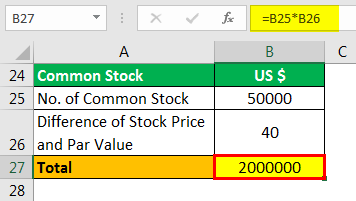

Berechnung der KapitalrücklageKapitalrücklage der Stammaktien

- =50000*40

- =2000000

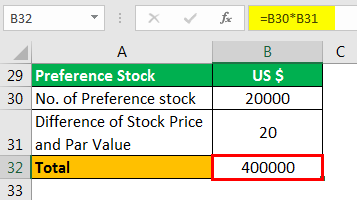

Berechnung der Kapitalrücklage derin Capital of Preferred Stock

- =20000*20

- =400000

Schlussfolgerung

Der Eigenkapitalausweis ist Teil der Bilanz im Jahresabschluss. Die drei wichtigsten Ereignisse, die sich auf das Eigenkapital des Unternehmens auswirken, sind Veränderungen des Aktienkapitals entweder durch die Ausgabe von Aktien oder durch Verkauf oder Rückkauf; Veränderungen der Gewinnrücklagen, die durch den Gewinn oder Verlust der laufenden Periode und die Dividendenausschüttung beeinflusst werden; und die Entwicklung des sonstigen Gesamtergebnisses.

Benutzer von Jahresabschlüssen können die Entwicklung des Eigenkapitalwertes verstehen. Er hilft, die Leistung des Unternehmens und die finanzielle Gesundheit sowie die Entscheidungen des Unternehmens in Bezug auf Aktienkapital, Dividenden usw. zu verstehen.

Das Eigenkapital kann entweder positiv oder negativ sein. Wenn es positiv ist, zeigt es an, dass die Vermögenswerte des Unternehmens größer sind als seine Verbindlichkeiten. Wenn es negativ ist, bedeutet dies, dass die Verbindlichkeiten höher sind als die Vermögenswerte. Ein negativer Wert kann durch den Rückkauf von Aktien, Abschreibungen oder anhaltende Verluste entstehen. Wenn die Negativität über einen längeren Zeitraum anhält, kann das Unternehmen aufgrund einer schlechten Finanzlage zahlungsunfähig werden.

Die gesamte Finanzlage kann durch die Analyse des Eigenkapitalnachweises verstanden werden, da sie ein umfassendes Bild der Leistung vermittelt.

Empfohlene Artikel

Dieser Artikel war ein Leitfaden für den Eigenkapitalnachweis und seine Definition. Hier besprechen wir die Bestandteile des Eigenkapitalnachweises zusammen mit einem Beispiel. Sie können mehr über die Buchhaltung aus den folgenden Artikeln lernen –

- Beispiele für die Bilanzierung von Eigenkapital

- Darlehen

- Interpretation des Eigenkapitals

- Beispiele für negatives Eigenkapital