Définition de la déclaration des capitaux propres

La déclaration des capitaux propres est un rapport financier qui fait partie des états financiers qui saisissent les changements dans la valeur des capitaux propres de la société (c’est-à-dire) l’augmentation ou la diminution de la valeur des capitaux propres du début d’une période financière donnée à la fin de cette période. Il contient le capital social et les bénéfices non répartis.

Il fournit des informations relatives à l’activité liée aux capitaux propres aux utilisateurs des états financiers, et il est l’un des éléments financiers utilisés par les analystes pour comprendre la progression financière de l’entreprise. Les capitaux propres de l’entreprise sont la valeur de l’actif disponible pour les actionnaires après toutes les dettes. Ils indiquent la valeur nette de l’entreprise. Il est également connu sous le nom de capitaux propres des actionnaires.

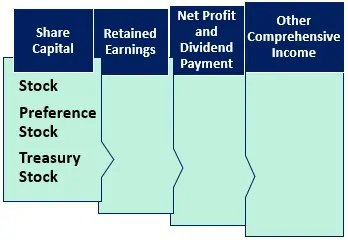

Composantes de l’état des capitaux propres

Voici les composantes de l’état des capitaux propres des actionnaires.

#1 – Capital social

Il contient le capital investi par les investisseurs de l’entreprise. La propriété des investisseurs est indiquée par le biais des actions/parts sociales. Les sociétés émettent généralement des actions ordinaires ou des actions privilégiées. Le mouvement ou les changements dans la structure et la valeur du capital sont saisis dans l’état des capitaux propres.

Action ordinaire

Les actionnaires ordinaires ont plus de droits dans la société en termes de vote sur la décision de la société, mais quand il s’agit de paiement, ils sont les derniers sur la liste des priorités. En cas de liquidation, les détenteurs d’actions ordinaires ne seront payés qu’après avoir réglé les dettes extérieures, puis aux détenteurs d’obligations et aux actionnaires privilégiés, et le reste sera payé aux détenteurs d’actions ordinaires.

Action privilégiée

L’action privilégiée jouit d’un droit plus élevé dans les bénéfices et les actifs de la société que les détenteurs d’actions ordinaires. Elles auront droit au paiement des dividendes avant que les actionnaires ordinaires ne reçoivent les leurs. Elles ne sont pas assorties de droits de vote.

4.9 (1 067 évaluations) 250+ Cours | 40+ Projets | 1000+ Heures | Accès complet à vie | Certificat d’achèvement

Actions propres

L’action propre est la valeur des actions rachetées/rachetées par la société. Il agit comme une réduction du capital social. C’est la différence entre les actions émises et les actions en circulation.

#2 – Bénéfices non distribués

Les bénéfices non distribués sont le total des profits / bénéfices de la société accumulés au fil des ans. Ils n’ont pas encore été distribués aux actionnaires et sont conservés par l’entreprise pour être investis dans l’activité. L’entreprise l’utilise pour gérer la position du fonds de roulement, l’acquisition d’actifs, le remboursement de la dette, etc.

Les bénéfices non répartis d’une entreprise rentable montreront une tendance à la hausse s’ils ne sont pas distribués aux actionnaires. L’état des capitaux propres saisit le mouvement des bénéfices non répartis.

Bénéfices non répartis= Bénéfices non répartis au début de la période (+) revenu net/perte pendant la période de déclaration actuelle (-) Dividendes versés aux actionnaires.

#3 – Bénéfice net et paiement des dividendes

Le bénéfice net/le revenu net est l’argent gagné par la société pendant la période de déclaration. Il s’ajoute au solde d’ouverture des bénéfices non répartis disponibles. L’entreprise verse des dividendes à partir du montant disponible dans les bénéfices non répartis. Le paiement du dividende est au choix de l’entreprise, et il n’est pas obligatoire.

#4 – Autres éléments du résultat global

Il capture les gains et les pertes non réalisés qui ne sont pas déclarés dans le compte de résultat. Il n’est pas réalisé, et il a un impact national. Il peut survenir en raison des engagements de retraite. Les investissements ont fait des transactions en devises étrangères et des opérations de couverture.

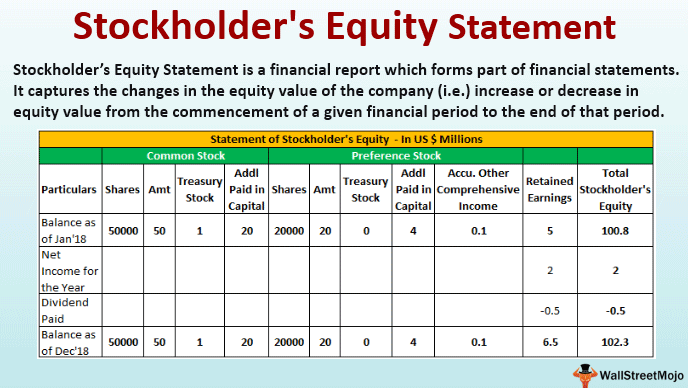

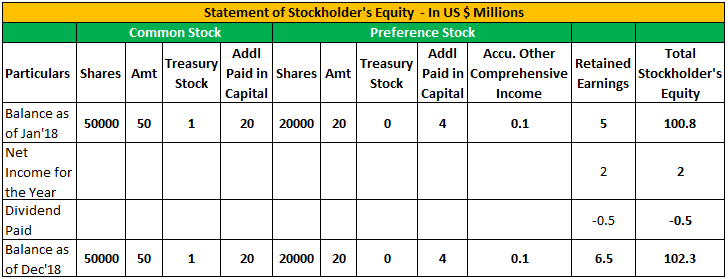

Exemple de l’état des capitaux propres

Vous trouverez ci-dessous un exemple de l’état des capitaux propres.

Voici les détails relatifs à la société XYZ Corp au 31 décembre 2018.

| Particuliers | En ($) |

| Nombre d’actions ordinaires | 50000 |

| Nombre d’actions privilégiées | 20000 |

| Prix de l’action (action ordinaire) | 140 par action |

| Prix de l’action (action privilégiée) | 120 par action |

| Valeur nominale (action ordinaire) | 100 par action |

| Par Value (Preferred Stock) | 100 par action |

| Treasury Stock – Common Stock | 100000 |

| Bénéfices non distribués au début | 500000 |

| Revenu net de l’année | 200000 |

| Dividende payé | 50000 |

| Accu. Other Comprehensive Income | 10000 |

Format de l’état des capitaux propres

Voici le format de l’état des capitaux propres

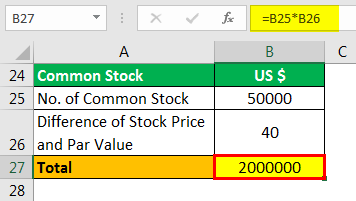

Calcul du capital versé supplémentaire.in Capital of Common Stock

- =50000*40

- =2000000

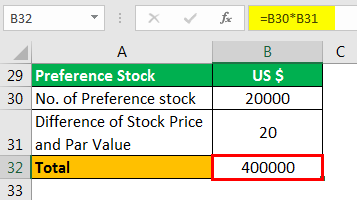

Calcul du capital additionnel libéréin Capital of Preferred Stock

- =20000*20

- =400000

Conclusion

L’état des capitaux propres fait partie du bilan dans les états financiers. Les trois principaux événements qui ont un impact sur les capitaux propres de l’entreprise sont les changements dans le capital social, soit par l’émission d’actions, soit par la vente, ou le rachat ; les changements dans les bénéfices non répartis qui sont influencés par le bénéfice ou la perte de la période en cours et le versement de dividendes ; et le mouvement des autres éléments du résultat global.

Les utilisateurs des états financiers peuvent comprendre le mouvement de la valeur des capitaux propres. Il aide à comprendre la performance de l’entreprise et la santé financière et les décisions de l’entreprise en termes de capital social, de dividende, etc.

Les capitaux propres peuvent être positifs ou négatifs. S’il est positif, il indique que l’actif de l’entreprise est supérieur à son passif. S’il est négatif, il indique que le passif est supérieur à son actif. La négativité peut être due au rachat d’actions, à des réductions de valeur et à des pertes continues. Si la négativité se poursuit pendant une période plus longue, alors l’entreprise peut devenir insolvable en raison d’une mauvaise santé financière.

La santé financière globale peut être comprise en analysant l’état des capitaux propres car il donne une image générale de la performance.

Articles recommandés

Cet article a été un guide pour l’état des capitaux propres et sa définition. Ici, nous discutons des composants de l’état des capitaux propres de l’actionnaire ainsi qu’un exemple. Vous pouvez en apprendre davantage sur la comptabilité en consultant les articles suivants –

- Exemples de comptabilité des capitaux propres

- Action de prêt

- Interpréter les capitaux propres

- Exemples de capitaux propres négatifs

.