Vad är målkostnadskalkylering?

Target costing är inte bara en metod för kostnadsberäkning, utan snarare en managementteknik där priserna bestäms av marknadsförhållandena, med hänsyn till flera faktorer, såsom homogena produkter, konkurrensnivå, inga/låga omställningskostnaderCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) är ett begrepp som används i managementredovisning och som hänvisar till en tidsplan eller ett utlåtande som visar totalsumman för slutkunden, etc. När dessa faktorer kommer in i bilden vill ledningen kontrollera kostnaderna, eftersom de har liten eller ingen kontroll över försäljningsprisetRedovisningVåra guider och resurser för redovisning är självstudieguider för att lära sig redovisning och ekonomi i din egen takt. Bläddra bland hundratals guider och resurser.

CIMA definierar målkostnad som ”en produktkostnadsberäkning som härleds från ett konkurrenskraftigt marknadspris.”

Målkostnad = Försäljningspris – Vinstmarginal

Varför målkostnadskalkylering?

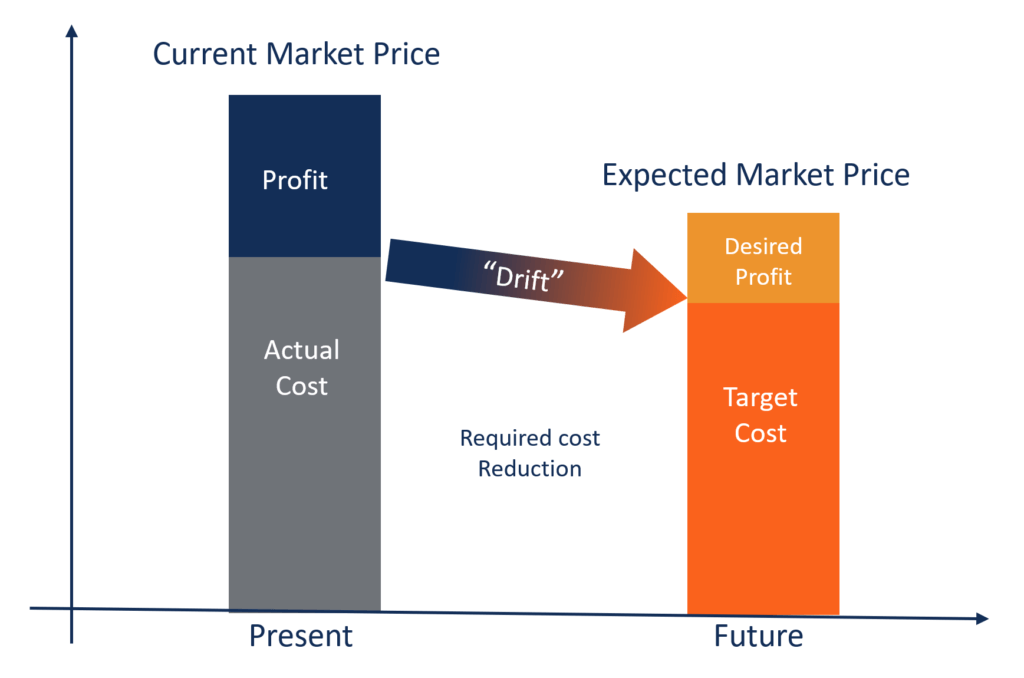

I branscher som FMCG (Fast Moving Consumer Goods), byggnadsindustrin, hälso- och sjukvården och energisektorn är konkurrensen så intensiv att priserna bestäms av tillgång och efterfrågan på marknaden. Producenterna kan inte effektivt kontrollera försäljningspriserna. De kan bara i viss mån kontrollera sina kostnader, så ledningens fokus ligger på att påverka varje komponent i produkt-, tjänste- eller driftskostnader.

Det viktigaste målet med målkostnadskalkylering är att göra det möjligt för ledningen att använda proaktiv kostnadsplanering, kostnadshantering och metoder för kostnadsreducering där kostnaderna planeras och beräknas tidigt i konstruktions- och utvecklingscykeln, snarare än under senare stadier av produktutveckling och produktion.

Nyckelegenskaperna i målkostnadskalkylering:

- Produktpriset bestäms av marknadsförhållandena. Företaget är en pristagare snarare än en prissättare.

- Den minsta vinstmarginal som krävs är redan inräknad i riktpriset.

- Det är en del av ledningens strategi att fokusera på kostnadsreducering och effektiv kostnadshantering.

- Produktutformning, specifikationer och kundernas förväntningar är redan inbyggda när man formulerar det totala försäljningspriset.

- Skillnaden mellan den nuvarande kostnaden och målkostnaden är den ”kostnadsminskning” som ledningen vill uppnå.

- Ett team bildas för att integrera aktiviteter som design, inköp, tillverkning, marknadsföring osv, för att hitta och uppnå målkostnaden.

Fördelar med målkostnadskalkylering:

- Det visar ledningens engagemang för processförbättringar och produktinnovation för att få konkurrensfördelar.

- Produkten skapas utifrån kundens förväntningar och därmed är kostnaden också baserad på liknande linjer. Därmed känner kunden att mer värde levereras.

- Med tiden förbättras företagets verksamhet drastiskt, vilket skapar stordriftsfördelar.

- Företagets tillvägagångssätt för att utforma och tillverka produkter blir marknadsdrivet.

- Nya marknadsmöjligheter kan omvandlas till verkliga besparingar för att uppnå bästa värde för pengarna snarare än att bara realisera den lägsta kostnaden.

Exempel:

ABC Inc. är en stor FMCG-aktör som verkar på en mycket konkurrensutsatt marknad. Företaget säljer förpackade livsmedel till slutkunder. ABC kan endast ta ut 20 dollar per enhet. Om företagets avsedda vinstmarginal är 10 % på försäljningspriset, beräkna målkostnaden per enhet.

Lösning:

Målvinstmarginal = 10 % av 20 = 2 dollar per enhet

Målkostnad = Försäljningspris – vinstmarginal (20 dollar – 2 dollar)

Målkostnad = 18 dollar per enhet

Ladda ner den kostnadsfria mallen

Inför namn och e-postadress i formuläret nedan och ladda ner den kostnadsfria mallen nu!

Relaterad läsning

CFI är den officiella globala leverantören av Financial Modeling and Valuation Analyst (FMVA)®FMVA®-certifieringenFölj med 850 000+ studenter som arbetar för företag som Amazon, J.P. Morgan och Ferrari  certifiering, utformad för att förvandla vem som helst till en finansanalytiker i världsklass.

certifiering, utformad för att förvandla vem som helst till en finansanalytiker i världsklass.

Om du är intresserad av att avancera din karriär inom corporate finance kommer dessa CFI-artiklar att hjälpa dig på vägen:

- Cost of Goods ManufacturedCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) är ett begrepp som används inom managementredovisning och som hänvisar till ett schema eller ett utlåtande som visar den totala

- Fixa och rörliga kostnaderFixa och rörliga kostnaderKostnad är något som kan klassificeras på flera olika sätt beroende på dess natur. En av de mest populära metoderna är klassificering enligt

- BidragsmarginalBidragsmarginalBidragsmarginal är ett företags försäljningsintäkter minus dess rörliga kostnader. Det resulterande täckningsbidraget kan användas för att täcka de fasta kostnaderna. Marginalkostnaden