Mi a célköltségszámítás?

A célköltségszámítás nem csupán egy költségszámítási módszer, hanem inkább egy olyan menedzsment technika, amelyben az árakat a piaci feltételek alapján határozzák meg, figyelembe véve számos tényezőt, mint például a homogén termékek, a verseny szintje, nincs/alacsony váltási költségCost of Goods Manufactured (COGM)A gyártott áruk költsége (COGM) a vezetői számvitelben használt kifejezés, amely egy olyan ütemtervre vagy kimutatásra utal, amely a végfelhasználónak stb. Amikor ezek a tényezők a képbe kerülnek, a menedzsment ellenőrizni akarja a költségeket, mivel az eladási árat nem, vagy csak kevéssé tudja befolyásolniKönyvelésKönyvelési útmutatónk és forrásaink önképzési útmutatók, amelyekkel saját tempóban tanulhatja meg a könyvelést és a pénzügyeket. Böngésszen több száz útmutató és forrás között.

A CIMA meghatározása szerint a célköltség “a versenyképes piaci árból levezetett termékköltségbecslés.”

Célköltségszámítás = eladási ár – haszonkulcs

Miért célköltségszámítás?

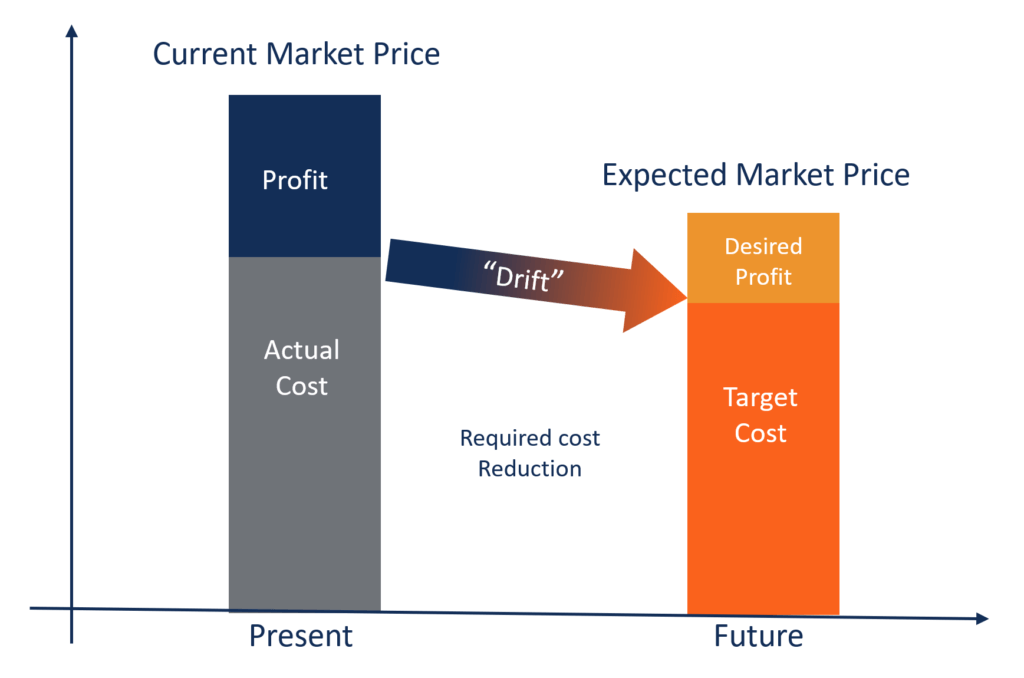

Az olyan iparágakban, mint az FMCG (Fast Moving Consumer Goods), építőipar, egészségügy és energia, olyan erős a verseny, hogy az árakat a piaci kereslet és kínálat határozza meg. A gyártók nem tudják hatékonyan ellenőrizni az eladási árakat. Csak bizonyos mértékig tudják ellenőrizni a költségeiket, ezért a menedzsment a termék-, szolgáltatás- vagy működési költségek minden összetevőjének befolyásolására összpontosít.

A célköltségszámítás fő célja, hogy a vezetés proaktív költségtervezési, költséggazdálkodási és költségcsökkentési gyakorlatot alkalmazzon, ahol a költségeket a tervezési és fejlesztési ciklus korai szakaszában tervezik és számítják, nem pedig a termékfejlesztés és gyártás későbbi szakaszaiban.

A célköltségszámítás legfontosabb jellemzői:

- A termék árát a piaci feltételek határozzák meg. A vállalat inkább árfelvevő, mint árképző.

- A minimálisan szükséges haszonkulcs már benne van a céleladási árban.

- A menedzsment stratégiájának része, hogy a költségcsökkentésre és a hatékony költséggazdálkodásra összpontosít.

- A terméktervezés, a specifikációk és a vevői elvárások már a teljes eladási ár kialakításakor beépülnek.

- A jelenlegi költség és a célköltség közötti különbség a “költségcsökkentés”, amelyet a menedzsment el akar érni.

- Egy csapat alakul, amely integrálja az olyan tevékenységeket, mint a tervezés, a beszerzés, a gyártás, a marketing stb, hogy megtalálják és elérjék a célköltséget.

A célköltségszámítás előnyei:

- A vezetés elkötelezettségét mutatja a folyamatfejlesztés és a termékinnováció iránt a versenyelőnyök megszerzése érdekében.

- A termék a vevő elvárásai alapján jön létre, ezért a költség is hasonló szempontok szerint alakul. Így a vevő úgy érzi, hogy több értéket szolgáltatnak.

- Az idő múlásával a vállalat működése drasztikusan javul, ami méretgazdaságossági előnyöket teremt.

- A vállalat terméktervezési és gyártási megközelítése piacvezérelté válik.

- Az új piaci lehetőségeket valódi megtakarítássá lehet alakítani a legjobb ár-érték arány elérése érdekében, ahelyett, hogy egyszerűen a legalacsonyabb költséget valósítanák meg.

Példa:

Az ABC Inc. egy nagy FMCG szereplő, amely egy nagyon versenyképes piacon működik. Csomagolt élelmiszereket értékesít a végfelhasználóknak. Az ABC csak 20 dollárt számíthat fel egységenként. Ha a vállalat tervezett haszonkulcsa 10% az eladási árra, számítsa ki az egységenkénti célköltséget.

Megoldás:

Szándékolt haszonkulcs = 20-ból 10% = 2 dollár egységenként

Szándékköltség = Eladási ár – haszonkulcs (20 dollár – 2 dollár)

Szándékköltség = 18 dollár egységenként

Töltse le az ingyenes sablont

Adja meg nevét és e-mail címét az alábbi űrlapon és töltse le az ingyenes sablont most!

Kapcsolódó olvasmányok

A CFI a pénzügyi modellezési és értékelési elemző (FMVA)®FMVA® tanúsítvány hivatalos globális szolgáltatója Csatlakozzon a több mint 850 000 diákhoz, akik olyan vállalatoknál dolgoznak, mint az Amazon, a J.P. Morgan és a Ferrari  minősítés, amelynek célja, hogy bárkit világszínvonalú pénzügyi elemzővé tegyen.

minősítés, amelynek célja, hogy bárkit világszínvonalú pénzügyi elemzővé tegyen.

Ha a vállalati pénzügyek terén szeretné előrébb vinni karrierjét, ezek a CFI-cikkek segítenek az úton:

- Cost of Goods ManufacturedCost of Goods Manufactured (COGM)A gyártott áruk költsége (COGM) a vezetői számvitelben használt kifejezés, amely egy olyan táblázatra vagy kimutatásra utal, amely a teljes

- Fixed and Variable CostsFixed and Variable CostsA költség olyan dolog, amelyet jellegétől függően többféleképpen lehet osztályozni. Az egyik legnépszerűbb módszer az osztályozás

- A hozzájárulási árrésA hozzájárulási árrésA hozzájárulási árrés a vállalkozás árbevételének a változó költségekkel csökkentett összege. Az így kapott fedezeti hozzájárulásból fedezheti a fix

- Márkaköltség-képletMárkaköltség-képletA határköltség-képlet egy áru vagy szolgáltatás további egységeinek előállítása során felmerülő járulékos költségeket fejezi ki. A határköltség