¿Qué es el Target Costing?

El Target Costing no es sólo un método de cálculo de costes, sino más bien una técnica de gestión en la que los precios se determinan en función de las condiciones del mercado, teniendo en cuenta varios factores, como la homogeneidad de los productos, el nivel de competencia, la ausencia/baja de costes de cambioCostes de producción (COGM)El coste de producción (COGM) es un término utilizado en la contabilidad de gestión que se refiere a un programa o estado que muestra el total para el cliente final, etc. Cuando estos factores entran en escena, la dirección quiere controlar los costes, ya que tiene poco o ningún control sobre el precio de ventaContabilidadNuestras guías y recursos de Contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a tu propio ritmo. Navegue por cientos de guías y recursos..

CIMA define el coste objetivo como «una estimación del coste del producto derivada de un precio de mercado competitivo»

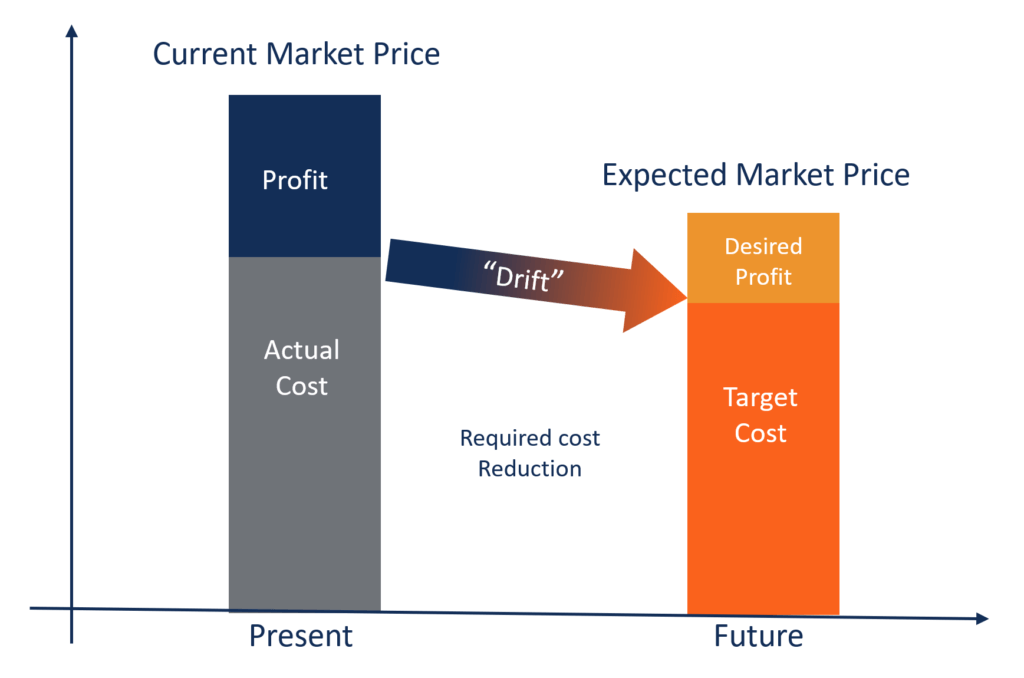

Coste objetivo = Precio de venta – Margen de beneficio

¿Por qué el cálculo del coste objetivo?

En sectores como el de los bienes de consumo de alta rotación (FMCG), la construcción, la sanidad y la energía, la competencia es tan intensa que los precios vienen determinados por la oferta y la demanda del mercado. Los productores no pueden controlar eficazmente los precios de venta. Sólo pueden controlar, hasta cierto punto, sus costes, por lo que la gestión se centra en influir en todos los componentes de los productos, servicios o costes operativos.

El objetivo clave del costeo objetivo es permitir a la gerencia utilizar prácticas proactivas de planeación de costos, administración de costos y reducción de costos, en las que los costos se planean y calculan al inicio del ciclo de diseño y desarrollo, en lugar de hacerlo durante las etapas posteriores de desarrollo y producción del producto.

Características principales del costeo objetivo:

- El precio del producto se determina por las condiciones del mercado. La empresa es tomadora de precios en lugar de creadora de precios.

- El margen de beneficio mínimo requerido ya está incluido en el precio de venta objetivo.

- Es parte de la estrategia de la dirección centrarse en la reducción de costes y en la gestión eficaz de los mismos.

- El diseño del producto, las especificaciones y las expectativas de los clientes ya están incorporados al formular el precio de venta total.

- La diferencia entre el coste actual y el coste objetivo es la «reducción de costes», que la dirección quiere conseguir.

- Se forma un equipo para integrar actividades como el diseño, las compras, la fabricación, el marketing, etc., para encontrar y alcanzar el coste objetivo.

Ventajas del Target Costing:

- Muestra el compromiso de la dirección con la mejora de los procesos y la innovación de los productos para obtener ventajas competitivas.

- El producto se crea a partir de la expectativa del cliente y, por tanto, el coste también se basa en líneas similares. Así, el cliente siente que se le entrega más valor.

- Con el paso del tiempo, las operaciones de la empresa mejoran drásticamente, creando economías de escala.

- El enfoque de la empresa para el diseño y la fabricación de productos pasa a estar orientado al mercado.

- Las nuevas oportunidades de mercado pueden convertirse en ahorros reales para conseguir la mejor relación calidad-precio en lugar de limitarse a conseguir el coste más bajo.

Ejemplo:

ABC Inc. es una gran empresa de bienes de consumo que opera en un mercado muy competitivo. Vende alimentos envasados a los clientes finales. ABC sólo puede cobrar 20 dólares por unidad. Si el margen de beneficio previsto por la empresa es del 10% sobre el precio de venta, calcule el coste objetivo por unidad.

Solución:

Margen de beneficio objetivo = 10% de 20 = 2 dólares por unidad

Coste objetivo = Precio de venta – Margen de beneficio (20 dólares – 2 dólares)

Coste objetivo = 18 dólares por unidad

Descargue la plantilla gratuita

¡Ingrese su nombre y correo electrónico en el siguiente formulario y descargue la plantilla gratuita ahora!

Lectura relacionada

CFI es el proveedor oficial a nivel mundial de la certificación Financial Modeling and Valuation Analyst (FMVA)®FMVA®Únase a más de 850.000 estudiantes que trabajan en empresas como Amazon, J.P. Morgan, y Ferrari  certificación, diseñada para transformar a cualquier persona en un analista financiero de clase mundial.

certificación, diseñada para transformar a cualquier persona en un analista financiero de clase mundial.

Si estás interesado en avanzar en tu carrera en las finanzas corporativas, estos artículos de CFI te ayudarán en tu camino:

- Coste de los bienes fabricadosCoste de los bienes fabricados (COGM)El costo de los bienes fabricados (COGM) es un término utilizado en la contabilidad de gestión que se refiere a un horario o declaración que muestra el total

- Costos fijos y variablesCostos fijos y variablesEl costo es algo que puede ser clasificado de varias maneras dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Margen de contribuciónMargen de contribuciónEl margen de contribución es el ingreso por ventas de una empresa menos sus costes variables. El margen de contribución resultante puede utilizarse para cubrir sus costes fijos

- Fórmula del coste marginalFórmula del coste marginalLa fórmula del coste marginal representa los costes incrementales en los que se incurre al producir unidades adicionales de un bien o servicio. El coste marginal