Mitä on tavoitekustannuslaskenta?

Tavoitekustannuslaskenta ei ole pelkkä kustannuslaskentamenetelmä, vaan pikemminkin johtamistekniikka, jossa hinnat määräytyvät markkinaolosuhteiden mukaan ottaen huomioon useita tekijöitä, kuten homogeeniset tuotteet, kilpailun taso, ei lainkaan/alhaisia siirtymiskustannuksiaCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) on liikkeenjohdollisessa laskentatoimessa käytetty termi, joka viittaa aikatauluun tai selvitykseen, joka osoittaa loppuasiakkaan kokonaismäärän, jne. Kun nämä tekijät tulevat kuvaan mukaan, johto haluaa hallita kustannuksia, koska sillä on vain vähän tai ei lainkaan vaikutusvaltaa myyntihintaanKirjanpitoKirjanpito-oppaamme ja resurssimme ovat itseopiskeluoppaita, joiden avulla voit oppia kirjanpitoa ja rahoitusta omaan tahtiisi. Selaa satoja oppaita ja resursseja…

CIMA määrittelee tavoitekustannuksen ”kilpailukykyisestä markkinahinnasta johdetuksi tuotekustannusarvioksi.”

Tavoitekustannuslaskenta = Myyntihinta – voittomarginaali

Miksi tavoitekustannuslaskenta?

Taloudenaloilla, kuten esim. fmcg- (nopeasti liikkuvat kulutustavarat, Fast Moving Consumer Goods eli FMCG-tavaroiden valmistus), rakentamisessa, terveydenhoidossa ja energiantuotannossa kilpailu on niin kovaa, että hinnat määräytyvät markkinoilla vallitsevan kysynnän ja tarjonnan mukaan. Tuottajat eivät voi tehokkaasti valvoa myyntihintoja. He voivat vain jossain määrin valvoa kustannuksiaan, joten johdon painopisteenä on vaikuttaa kaikkiin tuote-, palvelu- tai toimintakustannusten osatekijöihin.

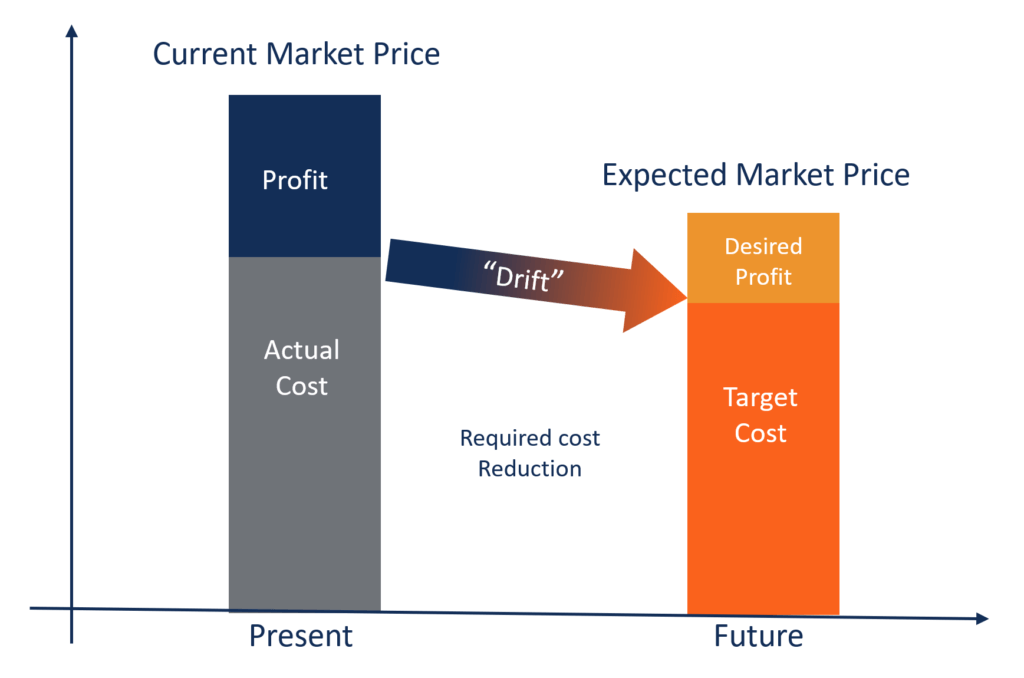

Tavoitekustannuslaskennan keskeisenä tavoitteena on antaa johdolle mahdollisuus käyttää ennakoivia kustannussuunnittelu-, kustannustenhallinta- ja kustannustenvähennyskäytäntöjä, joissa kustannukset suunnitellaan ja lasketaan suunnittelu- ja kehityssyklin alkuvaiheessa sen sijaan, että ne laskettaisiin tuotekehityksen ja tuotannon myöhemmissä vaiheissa.

Tavoitekustannuslaskennan keskeiset piirteet:

- Tuotteen hinta määräytyy markkinaolosuhteiden mukaan. Yritys on pikemminkin hinnanottaja kuin hinnanmuodostaja.

- Tavoitemyyntihintaan on jo sisällytetty vaadittu vähimmäisvoittomarginaali.

- Se on osa johdon strategiaa, jossa keskitytään kustannusten alentamiseen ja tehokkaaseen kustannusten hallintaan.

- Tuotesuunnittelu, spesifikaatiot ja asiakasodotukset on jo sisäänrakennettu kokonaismyyntihintaa muodostettaessa.

- Nykykustannusten ja tavoitekustannusten välinen erotus on ”kustannusten alentaminen”, jonka johto haluaa saavuttaa.

- Työryhmä muodostetaan integroimaan toiminnot, kuten suunnittelu, ostot, valmistus, markkinointi jne, tavoitekustannuksen löytämiseksi ja saavuttamiseksi.

Tavoitekustannuslaskennan edut:

- Se osoittaa johdon sitoutumista prosessien parantamiseen ja tuoteinnovaatioihin kilpailuetujen saamiseksi.

- Tuote luodaan asiakkaan odotuksista käsin, joten myös kustannukset perustuvat samankaltaisiin linjauksiin. Näin asiakas kokee, että tuotteelle tuotetaan enemmän arvoa.

- Ajan myötä yrityksen toiminta paranee huomattavasti, mikä luo mittakaavaetuja.

- Yrityksen lähestymistapa tuotteiden suunnitteluun ja valmistukseen muuttuu markkinalähtöiseksi.

- Uudet markkinamahdollisuudet voidaan muuntaa todellisiksi säästöiksi, jotta saavutetaan paras vastine rahalle sen sijaan, että vain toteutettaisiin alhaisimmat kustannukset.

Esimerkki:

ABC Inc. on suuri FMCG-alan toimija, joka toimii erittäin kilpailluilla markkinoilla. Se myy pakattuja elintarvikkeita loppuasiakkaille. ABC voi veloittaa vain 20 dollaria kappaleelta. Jos yrityksen suunniteltu voittomarginaali on 10 % myyntihinnasta, laske tavoitekustannus yksikköä kohti.

Ratkaisu:

Tavoitekate = 10 % 20:stä = 2 dollaria per yksikkö

Tavoitekustannus = Myyntihinta – voittomarginaali (20 dollaria – 2 dollaria)

Tavoitekustannus = 18 dollaria per yksikkö

Lataa maksuton malli

Syötä nimesi ja sähköpostiosoitteesi alla olevaan kaavakkeeseen ja lataa maksuton malli nyt!

Related Reading

CFI on virallinen maailmanlaajuinen Financial Modeling and Valuation Analyst (FMVA)®FMVA® -sertifioinnin tarjoajaYhdy yli 850 000 opiskelijaan, jotka työskentelevät sellaisissa yrityksissä kuin Amazon, J.P. Morgan ja Ferrari  sertifiointi, joka on suunniteltu tekemään kenestä tahansa maailmanluokan rahoitusanalyytikko.

sertifiointi, joka on suunniteltu tekemään kenestä tahansa maailmanluokan rahoitusanalyytikko.

Jos olet kiinnostunut etenemään urallasi yritysrahoituksen alalla, nämä CFI:n artikkelit auttavat sinua matkallasi:

- Cost of Goods ManufacturedCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) on liikkeenjohdollisessa laskentatoimessa käytetty termi, joka viittaa taulukkoon tai selvitykseen, joka osoittaa kokonais

- Kiinteät ja muuttuvat kustannuksetKiinteät ja muuttuvat kustannuksetKustannus on asia, joka voidaan luokitella usealla eri tapaa luonteensa mukaan. Yksi suosituimmista tavoista on luokittelu

- KustannusosuusmarginaaliKustannusosuusmarginaaliKustannusosuusmarginaali on yrityksen myyntitulot vähennettynä sen muuttuvilla kustannuksilla. Näin saadulla katteella voidaan kattaa sen kiinteät

- MarginaalikustannuskaavaMarginaalikustannuskaavaMarginaalikustannuskaavaMarginaalikustannuskaava kuvaa lisäkustannuksia, joita syntyy, kun tuotetaan lisää yksiköitä tavaraa tai palvelua. Marginaalikustannus