Wat is Target Costing?

Target costing is niet zomaar een methode van kostprijsberekening, maar eerder een managementtechniek waarbij de prijzen worden bepaald door de marktomstandigheden, rekening houdend met verschillende factoren, zoals homogene producten, concurrentieniveau, geen/lage omschakelingskostenCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) is een term die wordt gebruikt in de management accounting en die verwijst naar een schema of verklaring waarin het totaal voor de eindklant wordt weergegeven, enz. Wanneer deze factoren in beeld komen, wil het management de kosten beheersen, omdat ze weinig of geen controle hebben over de verkoopprijsBoekhoudenOnze boekhoudgidsen en -bronnen zijn zelfstudiegidsen om boekhouden en financiën in je eigen tempo te leren. Blader door honderden gidsen en bronnen..

CIMA definieert doelkosten als “een schatting van de productkosten, afgeleid van een concurrerende marktprijs.”

Doelkosten = verkoopprijs – winstmarge

Waarom doelkosten?

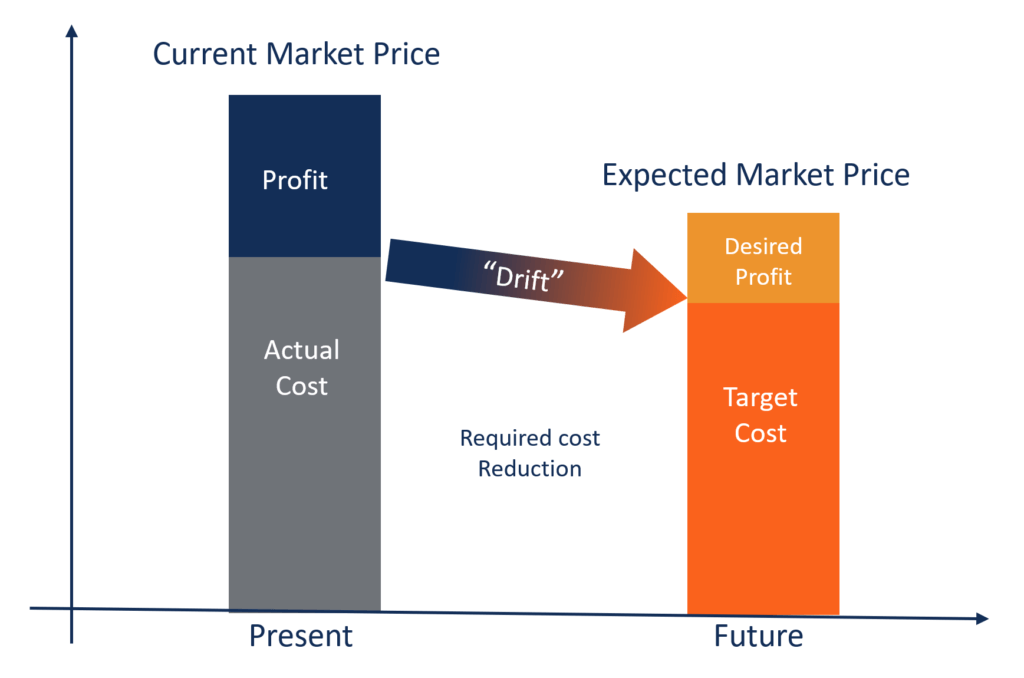

In sectoren als FMCG (Fast Moving Consumer Goods), de bouw, de gezondheidszorg en de energiesector is de concurrentie zo hevig dat de prijzen worden bepaald door vraag en aanbod op de markt. Producenten kunnen de verkoopprijzen niet daadwerkelijk beheersen. Zij kunnen slechts, tot op zekere hoogte, hun kosten beheersen, zodat het management zich concentreert op het beïnvloeden van elke component van product-, dienst-, of operationele kosten.

De belangrijkste doelstelling van target costing is het management in staat te stellen proactieve kostenplanning, kostenbeheer en kostenreductiepraktijken te gebruiken, waarbij de kosten vroeg in de ontwerp- en ontwikkelingscyclus worden gepland en berekend, in plaats van tijdens de latere fasen van productontwikkeling en productie.

Kernmerken van Target Costing:

- De prijs van het product wordt bepaald door de marktomstandigheden. De onderneming is een prijsnemer in plaats van een prijsmaker.

- De minimaal vereiste winstmarge is al opgenomen in de doelverkoopprijs.

- Het is onderdeel van de strategie van het management om zich te richten op kostenverlaging en effectief kostenbeheer.

- Productontwerp, specificaties en verwachtingen van de klant zijn al ingebouwd bij het formuleren van de totale verkoopprijs.

- Het verschil tussen de huidige kosten en de doelkosten is de “kostenreductie,” die het management wil bereiken.

- Er wordt een team gevormd om activiteiten te integreren, zoals ontwerpen, inkopen, fabriceren, marketing, enz, om de doelkosten te vinden en te bereiken.

Voordelen van Target Costing:

- Het toont de betrokkenheid van het management bij procesverbeteringen en productinnovatie om concurrentievoordelen te behalen.

- Het product wordt gecreëerd vanuit de verwachting van de klant en, vandaar, worden de kosten ook op soortgelijke lijnen gebaseerd. Zo voelt de klant dat er meer waarde wordt geleverd.

- Met het verstrijken van de tijd verbeteren de operaties van de onderneming drastisch, waardoor schaalvoordelen ontstaan.

- De benadering van de onderneming bij het ontwerpen en vervaardigen van producten wordt marktgedreven.

- Nieuwe marktkansen kunnen worden omgezet in echte besparingen om de beste prijs-kwaliteitverhouding te bereiken in plaats van alleen maar de laagste kosten te realiseren.

Voorbeeld:

ABC Inc. is een grote FMCG-speler die in een zeer concurrerende markt opereert. Het verkoopt verpakte levensmiddelen aan eindgebruikers. ABC kan slechts $20 per eenheid in rekening brengen. Als de beoogde winstmarge van de onderneming 10% op de verkoopprijs is, berekent u de nagestreefde kosten per eenheid.

Oplossing:

Doelwinstmarge = 10% van 20 = $2 per eenheid

Doelkosten = Verkoopprijs – Winstmarge ($20 – $2)

Doelkosten = $18 per eenheid

Download het gratis sjabloon

Voer uw naam en e-mail in het formulier hieronder in en download nu het gratis sjabloon!

Related Reading

CFI is de officiële wereldwijde aanbieder van de Financial Modeling and Valuation Analyst (FMVA)®FMVA® CertificeringSluit u aan bij 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan, en Ferrari  certificering, ontworpen om iedereen te veranderen in een financiële analist van wereldklasse.

certificering, ontworpen om iedereen te veranderen in een financiële analist van wereldklasse.

Als u geïnteresseerd bent in het bevorderen van uw carrière in corporate finance, zullen deze CFI-artikelen u op weg helpen:

- Cost of Goods ManufacturedCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) is een term die wordt gebruikt in management accounting die verwijst naar een schema of verklaring die de totale vaste en variabele kosten laat zienVaste en variabele kostenCost is iets dat op verschillende manieren kan worden geclassificeerd, afhankelijk van de aard ervan. Een van de populairste methoden is de indeling volgens

- BijdragemargeBijdragemargeBijdragemarge is de verkoopopbrengst van een onderneming minus haar variabele kosten. De resulterende contributiemarge kan worden gebruikt om de vaste kosten te dekken

- Marginale-kostenformuleMarginale-kostenformuleDe marginale-kostenformule geeft de incrementele kosten weer die worden gemaakt bij de productie van extra eenheden van een goed of dienst. De marginale kosten