Hvad er Target Costing?

Target costing er ikke bare en metode til omkostningsberegning, men snarere en ledelsesteknik, hvor priserne bestemmes af markedsvilkårene under hensyntagen til flere faktorer, såsom homogene produkter, konkurrenceniveau, ingen/lave omstillingsomkostningerCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) er et begreb, der anvendes i ledelsesregnskab, og som henviser til et skema eller en opgørelse, der viser det samlede beløb til slutkunden osv. Når disse faktorer kommer ind i billedet, ønsker ledelsen at kontrollere omkostningerne, da de kun har ringe eller ingen kontrol over salgsprisenRegnskabVores vejledninger og ressourcer til regnskab er selvstudieguider til at lære regnskab og finans i dit eget tempo. Gennemse hundredvis af vejledninger og ressourcer.

CIMA definerer target cost som “et produktomkostningsestimat, der er afledt af en konkurrencedygtig markedspris.”

Target Costing = Selling Price – Profit Margin

Hvorfor Target Costing?

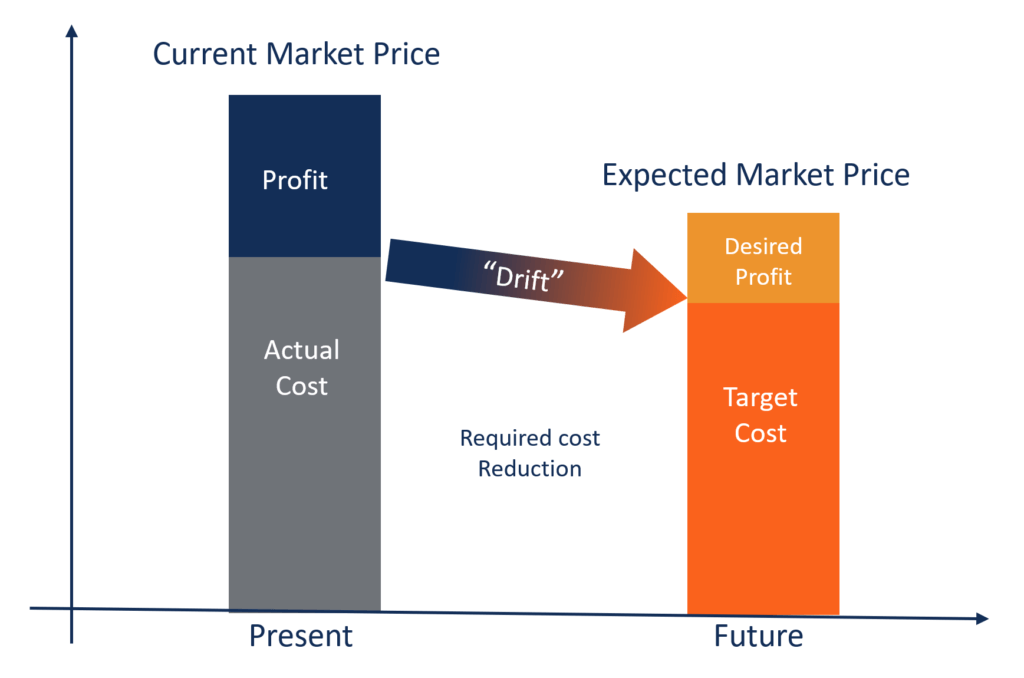

I brancher som FMCG (Fast Moving Consumer Goods), byggeri, sundhedsvæsen og energi er konkurrencen så intens, at priserne bestemmes af udbud og efterspørgsel på markedet. Producenterne kan ikke effektivt kontrollere salgspriserne. De kan kun til en vis grad kontrollere deres omkostninger, så ledelsens fokus er på at påvirke hver enkelt komponent af produkt-, service- eller driftsomkostningerne.

Den vigtigste målsætning med target costing er at sætte ledelsen i stand til at anvende proaktiv omkostningsplanlægning, omkostningsstyring og omkostningsreduktionspraksis, hvor omkostningerne planlægges og beregnes tidligt i design- og udviklingscyklussen i stedet for i de senere faser af produktudviklingen og produktionen.

Nøglefunktioner i target costing:

- Produktets pris bestemmes af markedsvilkårene. Virksomheden er en prismodtager snarere end en prisstiller.

- Den krævede minimumsfortjenstmargen er allerede inkluderet i den vejledende salgspris.

- Det er en del af ledelsens strategi at fokusere på omkostningsreduktion og effektiv omkostningsstyring.

- Produktdesign, specifikationer og kundens forventninger er allerede indbygget, mens den samlede salgspris formuleres.

- Differencen mellem de nuværende omkostninger og målomkostningerne er den “omkostningsreduktion”, som ledelsen ønsker at opnå.

- Der dannes et team for at integrere aktiviteter som design, indkøb, produktion, markedsføring osv, for at finde og opnå målomkostningen.

Fordele ved Target Costing:

- Det viser ledelsens engagement i procesforbedringer og produktinnovation for at opnå konkurrencefordele.

- Produktet er skabt ud fra kundens forventninger, og derfor er omkostningerne også baseret på lignende linjer. Kunden føler således, at der leveres mere værdi.

- Med tiden forbedres virksomhedens drift drastisk, hvilket skaber stordriftsfordele.

- Selskabets tilgang til at designe og fremstille produkter bliver markedsdrevet.

- Nye markedsmuligheder kan omsættes til reelle besparelser for at opnå den bedste værdi for pengene i stedet for blot at realisere den laveste omkostning.

Eksempel:

ABC Inc. er en stor FMCG-aktør, der opererer på et meget konkurrencepræget marked. Virksomheden sælger færdigpakkede fødevarer til slutkunder. ABC kan kun tage 20 USD pr. enhed. Hvis virksomhedens planlagte fortjenstmargen er 10 % af salgsprisen, skal du beregne målomkostningen pr. enhed.

Løsning:

Målfortjenstmargen = 10 % af 20 = 2 $ pr. enhed

Målomkostninger = Salgspris – fortjenstmargen (20 $ – 2 $)

Målomkostninger = 18 $ pr. enhed

Download den gratis skabelon

Indtast dit navn og din e-mail i formularen nedenfor og download den gratis skabelon nu!

Relateret læsning

CFI er den officielle globale udbyder af Financial Modeling and Valuation Analyst (FMVA)®FMVA® CertificationJoin 850,000+ studerende, der arbejder for virksomheder som Amazon, J.P. Morgan og Ferrari  certificering, der er designet til at omdanne enhver til en finansanalytiker i verdensklasse.

certificering, der er designet til at omdanne enhver til en finansanalytiker i verdensklasse.

Hvis du er interesseret i at fremme din karriere inden for corporate finance, vil disse CFI-artikler hjælpe dig på vej:

- Cost of Goods ManufacturedCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) er et begreb, der anvendes i ledelsesmæssig regnskabsføring, og som henviser til et skema eller en opgørelse, der viser de samlede

- Faste og variable omkostningerFaste og variable omkostningerCost er noget, der kan klassificeres på flere måder afhængigt af dets art. En af de mest populære metoder er klassificering efter

- BidragsmarginBidragsmarginBidragsmarginBidragsmargin er en virksomheds salgsindtægter minus dens variable omkostninger. Det resulterende dækningsbidrag kan bruges til at dække virksomhedens faste omkostninger. De marginale omkostninger