Co to jest kalkulacja kosztów docelowych?

Kalkulacja kosztów docelowych to nie tylko metoda kalkulacji kosztów, ale raczej technika zarządzania, w której ceny są określane przez warunki rynkowe, biorąc pod uwagę kilka czynników, takich jak jednorodne produkty, poziom konkurencji, brak/niskie koszty przełączaniaCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) to termin używany w rachunkowości zarządczej, który odnosi się do harmonogramu lub oświadczenia, które pokazuje całkowitą dla klienta końcowego, itp. Kiedy te czynniki wchodzą do obrazu, zarządzanie chce kontrolować koszty, ponieważ mają one niewielką lub żadną kontrolę nad ceną sprzedażyOccountingNasze przewodniki i zasoby rachunkowości są samokształcenia przewodniki do nauki rachunkowości i finansów w swoim własnym tempie. Przeglądaj setki przewodników i zasobów..

CIMA definiuje koszt docelowy jako „szacunkowy koszt produktu uzyskany na podstawie konkurencyjnej ceny rynkowej.”

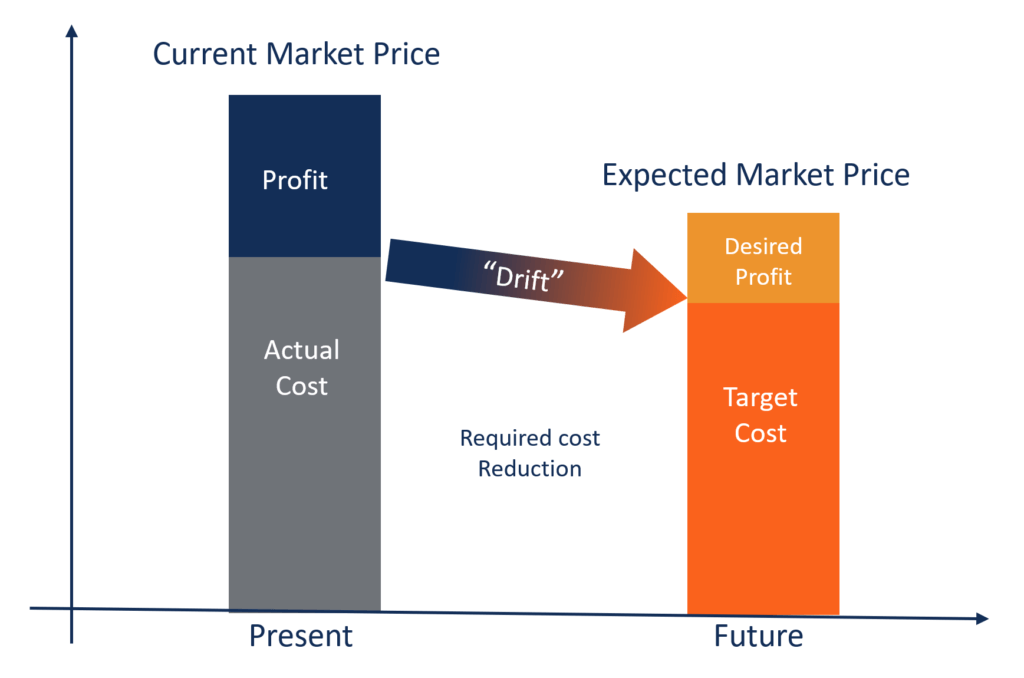

Koszt docelowy = cena sprzedaży – marża zysku

Dlaczego kalkulacja kosztów docelowych?

W branżach takich jak FMCG (Fast Moving Consumer Goods), budownictwo, opieka zdrowotna i energetyka, konkurencja jest tak silna, że ceny są określane przez podaż i popyt na rynku. Producenci nie mogą skutecznie kontrolować cen sprzedaży. Mogą jedynie kontrolować, do pewnego stopnia, swoje koszty, więc kierownictwo koncentruje się na wpływaniu na każdy składnik produktu, usługi lub kosztów operacyjnych.

Kluczowym celem rachunku kosztów docelowych jest umożliwienie kierownictwu stosowania proaktywnego planowania kosztów, zarządzania kosztami i praktyk redukcji kosztów, w których koszty są planowane i obliczane na wczesnym etapie cyklu projektowania i rozwoju, a nie w późniejszych fazach rozwoju produktu i produkcji.

Kluczowe cechy rachunku kosztów docelowych:

- Cena produktu jest określana przez warunki rynkowe. Firma jest raczej cenobiorcą niż cenotwórcą.

- Minimalna wymagana marża zysku jest już zawarta w docelowej cenie sprzedaży.

- Jest to część strategii kierownictwa, aby skupić się na redukcji kosztów i skutecznym zarządzaniu kosztami.

- Projekt produktu, specyfikacje i oczekiwania klienta są już wbudowane podczas formułowania całkowitej ceny sprzedaży.

- Różnica między bieżącym kosztem a kosztem docelowym jest „redukcją kosztów”, którą kierownictwo chce osiągnąć.

- Zespół jest tworzony w celu zintegrowania działań takich jak projektowanie, zakupy, produkcja, marketing, itp, w celu znalezienia i osiągnięcia kosztu docelowego.

Zalety rachunku kosztów docelowych:

- Pokazuje on zaangażowanie kierownictwa w usprawnianie procesów i innowacje produktowe w celu uzyskania przewagi konkurencyjnej.

- Produkt jest tworzony na podstawie oczekiwań klienta, a zatem koszt jest również oparty na podobnych liniach. W ten sposób klient czuje, że dostarczana jest większa wartość.

- Z upływem czasu działania firmy ulegają drastycznej poprawie, tworząc korzyści skali.

- Podejście firmy do projektowania i wytwarzania produktów staje się zorientowane na rynek.

- Nowe możliwości rynkowe mogą być przekształcone w rzeczywiste oszczędności, aby osiągnąć najlepszą wartość dla pieniędzy, a nie tylko realizować najniższy koszt.

Przykład:

ABC Inc. jest dużym graczem FMCG, który działa na bardzo konkurencyjnym rynku. Sprzedaje pakowaną żywność do klientów końcowych. ABC może pobierać tylko 20 USD za jednostkę. Jeśli zamierzona marża zysku firmy wynosi 10% od ceny sprzedaży, oblicz docelowy koszt jednostkowy.

Rozwiązanie:

Target Profit Margin = 10% z 20 = $2 per unit

Target Cost = Selling Price – Profit Margin ($20 – $2)

Target Cost = $18 per unit

Download the Free Template

Podaj swoje imię i email w poniższym formularzu i pobierz darmowy szablon teraz!

Powiązana lektura

CFI jest oficjalnym globalnym dostawcą certyfikatu Financial Modeling and Valuation Analyst (FMVA)® Dołącz do 850,000+ studentów, którzy pracują dla takich firm jak Amazon, J.P. Morgan, i Ferrari  Certyfikacja, zaprojektowana, aby przekształcić każdego w światowej klasy analityka finansowego.

Certyfikacja, zaprojektowana, aby przekształcić każdego w światowej klasy analityka finansowego.

Jeśli jesteś zainteresowany rozwojem swojej kariery w finansach korporacyjnych, te artykuły CFI pomogą Ci w drodze:

- Koszt wytworzonych towarówKoszt wytworzonych towarów (COGM)Koszt wytworzonych towarów (COGM) jest terminem używanym w rachunkowości zarządczej, który odnosi się do harmonogramu lub oświadczenia, które pokazuje całkowitą

- Koszty stałe i zmienneKoszty stałe i zmienneKoszt jest czymś, co można sklasyfikować na kilka sposobów w zależności od jego charakteru. Jedną z najbardziej popularnych metod jest klasyfikacja według

- Marża kontrybucyjnaMarża kontrybucyjnaMarża kontrybucyjna to przychody ze sprzedaży przedsiębiorstwa pomniejszone o jego koszty zmienne. Uzyskana w ten sposób marża na wkład może być wykorzystana do pokrycia jego stałych

- Formuła kosztu krańcowegoFormuła kosztu krańcowegoFormuła kosztu krańcowego przedstawia koszty przyrostowe ponoszone przy wytwarzaniu dodatkowych jednostek dobra lub usługi. Koszt krańcowy