Qu’est-ce que le coût de revient cible ?

Le target costing n’est pas seulement une méthode de calcul des coûts, mais plutôt une technique de gestion dans laquelle les prix sont déterminés par les conditions du marché, en tenant compte de plusieurs facteurs, tels que l’homogénéité des produits, le niveau de concurrence, l’absence ou la faiblesse des coûts de commutationCost of Goods Manufactured (COGM)Le coût des produits fabriqués (COGM) est un terme utilisé en comptabilité de gestion qui fait référence à un calendrier ou à un état qui montre le total pour le client final, etc. Lorsque ces facteurs entrent en jeu, la direction veut contrôler les coûts, car elle n’a que peu ou pas de contrôle sur le prix de venteComptabilitéNos guides et ressources de comptabilité sont des guides d’auto-apprentissage pour apprendre la comptabilité et la finance à votre propre rythme. Parcourez des centaines de guides et de ressources..

La CMA définit le coût cible comme « une estimation du coût d’un produit dérivée d’un prix de marché concurrentiel. »

Coût cible = Prix de vente – Marge bénéficiaire

Pourquoi le coût cible?

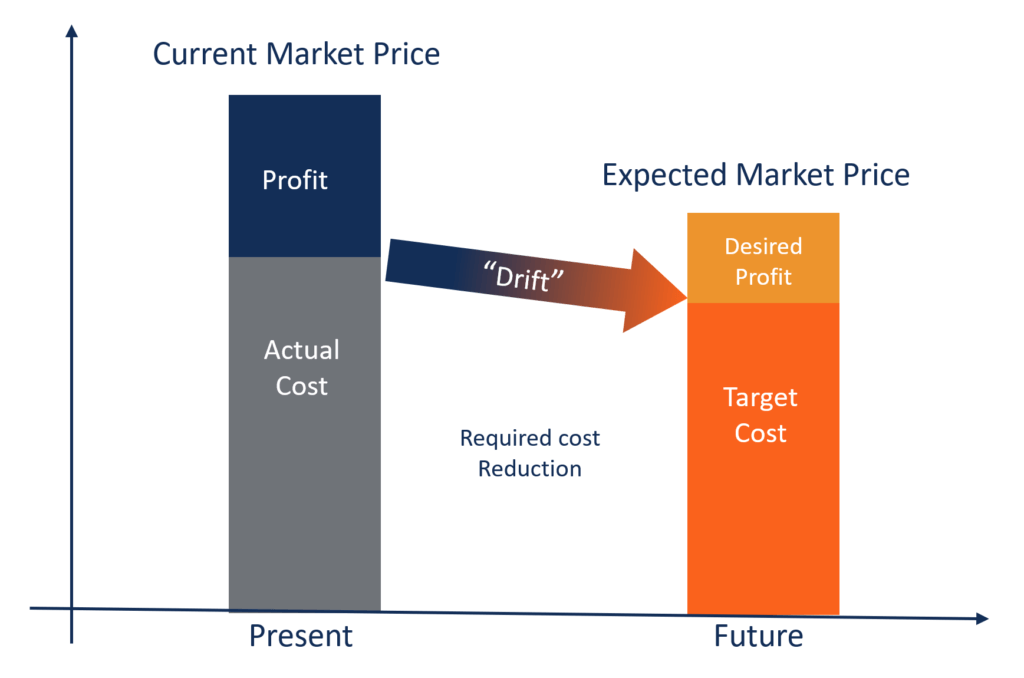

Dans les industries telles que les FMCG (Fast Moving Consumer Goods), la construction, les soins de santé et l’énergie, la concurrence est si intense que les prix sont déterminés par l’offre et la demande sur le marché. Les producteurs ne peuvent pas contrôler efficacement les prix de vente. Ils ne peuvent contrôler, dans une certaine mesure, que leurs coûts, de sorte que la direction s’efforce d’influencer chaque composante des coûts des produits, des services ou des opérations.

L’objectif clé de l’établissement des coûts cibles est de permettre à la direction d’utiliser des pratiques proactives de planification des coûts, de gestion des coûts et de réduction des coûts où les coûts sont planifiés et calculés tôt dans le cycle de conception et de développement, plutôt que pendant les étapes ultérieures du développement et de la production du produit.

Caractéristiques clés de l’établissement des coûts cibles:

- Le prix du produit est déterminé par les conditions du marché. L’entreprise est un preneur de prix plutôt qu’un faiseur de prix.

- La marge bénéficiaire minimale requise est déjà incluse dans le prix de vente cible.

- Il fait partie de la stratégie de la direction de se concentrer sur la réduction des coûts et la gestion efficace des coûts.

- La conception du produit, les spécifications et les attentes du client sont déjà intégrées lors de la formulation du prix de vente total.

- La différence entre le coût actuel et le coût cible est la « réduction des coûts », que la direction veut atteindre.

- Une équipe est formée pour intégrer les activités telles que la conception, les achats, la fabrication, le marketing, etc, pour trouver et atteindre le coût cible.

Avantages du coût cible:

- Il montre l’engagement de la direction à améliorer les processus et à innover dans les produits pour obtenir des avantages concurrentiels.

- Le produit est créé à partir de l’attente du client et, par conséquent, le coût est également basé sur des lignes similaires. Ainsi, le client sent que plus de valeur est livrée.

- Avec le temps, les opérations de l’entreprise s’améliorent drastiquement, créant des économies d’échelle.

- L’approche de l’entreprise pour concevoir et fabriquer des produits devient axée sur le marché.

- Les nouvelles opportunités de marché peuvent être converties en économies réelles pour obtenir le meilleur rapport qualité-prix plutôt que de simplement réaliser le coût le plus bas.

Exemple:

ABC Inc. est un grand acteur des produits de grande consommation qui opère sur un marché très concurrentiel. Il vend des aliments emballés aux clients finaux. ABC ne peut facturer que 20 dollars par unité. Si la marge bénéficiaire prévue par l’entreprise est de 10% sur le prix de vente, calculez le coût cible par unité.

Solution:

Marge bénéficiaire visée = 10 % de 20 = 2 $ par unité

Coût visé = prix de vente – marge bénéficiaire (20 $ – 2 $)

Coût visé = 18 $ par unité

Télécharger le modèle gratuit

Entrez votre nom et votre courriel dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Lectures associées

CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)®FMVA®Rejoignez 850 000+ étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari  certification, conçue pour transformer n’importe qui en un analyste financier de classe mondiale.

certification, conçue pour transformer n’importe qui en un analyste financier de classe mondiale.

Si vous souhaitez faire progresser votre carrière dans le domaine de la finance d’entreprise, ces articles de la FCI vous aideront dans votre démarche :

- Coût des produits manufacturésLe coût des produits manufacturés (CPM)Le coût des produits manufacturés (CPM) est un terme utilisé en comptabilité de gestion qui désigne un tableau ou un état qui indique le total

- des coûts fixes et variablesDes coûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs façons selon sa nature. L’une des méthodes les plus populaires est la classification selon

- Marge sur coûts variablesMarge sur coûts variablesLa marge sur coûts variables est le revenu des ventes d’une entreprise moins ses coûts variables. La marge sur coûts variables qui en résulte peut être utilisée pour couvrir ses coûts fixes

- Formule du coût marginalFormule du coût marginalLa formule du coût marginal représente les coûts marginaux encourus lors de la production d’unités supplémentaires d’un bien ou d’un service. Le coût marginal