En av de vanligaste frågorna som förstagångsuthyrare ställer är – vilket kreditbetyg börjar alla med? Alla kan relatera till det faktum att kreditpoäng ofta kan kännas som ett lopp som du har blivit inskriven i utan din vetskap. För hyresvärdar är en kreditupplysning en viktig del av en framgångsrik urvalsprocess för hyresgäster, och för hyresgäster avgör den ofta om en hyresvärd är intresserad av din ansökan. Om du är förvirrad över kreditpoäng, hur de byggs upp och vilket poäng alla börjar med – läs vidare så guidar vi dig genom det.

Vad är ett kreditpoäng?

För att börja med grunderna – ett kreditbetyg är ett tal som sträcker sig från 300-850 baserat på din kredithistoria (antal öppna konton, skuldnivåer och återbetalningshistorik) som avgör någons kreditvärdighet – ju högre poäng desto mer pålitlig uppfattas du av långivare eller, i hyresbranschen, av en hyresvärd. Genom att utnyttja dessa uppgifter baserade på din konsumentrapport fungerar ditt kreditbetyg som en förutsägelse för om du kommer att ha betalningsanmärkningar i framtiden eller inte och om du betalar alla dina utgifter – inklusive hyran.

Om en person har något i sitt register som kan analyseras har han eller hon helt enkelt inget kreditbetyg. Det finns ingen magisk ålder då du får ett kreditbetyg – ett kreditbetyg skapas först när det finns uppgifter att analysera. Alla börjar utan kreditpoäng och det krävs sex månaders historik för att skapa en persons första kreditpoäng.

Vad påverkar ditt första kreditbetyg

När någon håller på att bygga upp sin kredit finns det några situationer som kan avgöra vad deras kreditbetyg kommer att bli – det är viktigt att se till att du förstår vissa situationer när du tittar på sökande med färska kreditbetyg.

1: Kort historik och få konton

Om någon bara har ett öppet konto betyder det att han eller hon har en kort historik att hämta data från. Detta innebär att de med största sannolikhet kommer att ha ett relativt lågt kreditbetyg. Även om de har gjort betalningar i tid och inte har något negativt beteende kan de dra ett medelhögt poängvärde eftersom det inte finns tillräckligt med data för att projicera en högre siffra. I huvudsak finns det en osäkerhet om att någon kommer att fortsätta att betala i tid när det bara har funnits en kort tid att analysera deras beteende.

2: Kort historik och dåliga betalningar

Om någon börjar sin kredithistoria med uteblivna betalningar eller andra negativa faktorer, kan de börja med ett extremt lågt poäng. Med en kort historia och uteblivna betalningar anses prognosen för hur den konsumenten kommer att bete sig framöver vara negativ.

3: Ung ålder och hög kreditpoäng

Om en sökande är ung och har en hög kreditpoäng kan det verka misstänkt. Vanligtvis betyder det dock att de var en auktoriserad användare på en vuxens kreditkortskonto. Föräldrar lägger ofta till sina tonårsbarn som auktoriserad användare, vilket innebär att de får ett kreditkort med deras namn på, för nödsituationer eller andra utgifter. Auktoriserade kortinnehavare är inte ansvariga för återbetalning av skulder och har inte andra privilegier som den primära kortinnehavaren har. Men om den primära kortinnehavaren är konsekvent med återbetalningarna så kan det hjälpa till att etablera god kredit för den auktoriserade användaren vid mycket ung ålder.

Hur man hanterar unga kreditpoäng

För det mesta kommer frågan om ett startkreditpoäng när hyresvärdarna har att göra med yngre sökande – särskilt om du hyr i en universitetsstad. Unga sökande har inte haft tid att bygga upp sin kredit om de inte varit en auktoriserad användare på ett konto, och ofta, även om de inte har gjort något negativt för sin kreditvärdighet, har de helt enkelt inte en sådan för dig att inspektera.

Som hyresvärd, när du granskar hyresgäster, kan det vara svårt att avgöra om någon som är ung och har en ny eller obefintlig kreditvärdighet kommer att vara en pålitlig hyresgäst. Kreditpoäng hjälper hyresvärdar eftersom de ofta är en bra indikator på hur ansvarsfull någon är när det gäller att betala sina räkningar, och i sin tur betala hyran. Även om någon har ett medelmåttigt kreditbetyg eftersom han eller hon precis har börjat bygga upp sin kredit betyder det inte att han eller hon är oansvarig eller kommer att bli en hemsk hyresgäst – det är helt enkelt för tidigt att säga det via en siffra.

Det bästa sättet att hantera nya kreditbetyg eller obefintliga kreditbetyg är att be om en medundertecknare. Denna metod används ofta av dem som hyr ut till universitetsbefolkningen. När du ber om en medundertecknare ska du kontrollera medundertecknaren på samma sätt som du skulle göra med en hyresgäst – du kan också ta ut en större säkerhetsdeposition.

Tips for Landlords When it comes to Tenant Credit Scores

När det gäller att göra en kreditupplysning finns det några saker som hyresvärdar måste komma ihåg:

- Innan du gör en kreditupplysning av en hyresgäst, se till att vara transparent och låt dem veta att du kräver det för varje sökande – om de motsätter sig det kan det vara ett tecken på att det är rött flagg.

- Bestäm hur du kommer att täcka kostnaden – de flesta hyresvärdar inkluderar den i avgiften för ansökan om hyra.

- När du har fått deras hyresansökan och samtycke ska du se till att du också gör en fullständig bakgrundskontroll av hyresgästen utöver kreditkontrollen.

- Se till att du använder ett säkert system för att göra en kreditupplysning eftersom du måste samla in känslig information: namn, personnummer och födelsedatum.

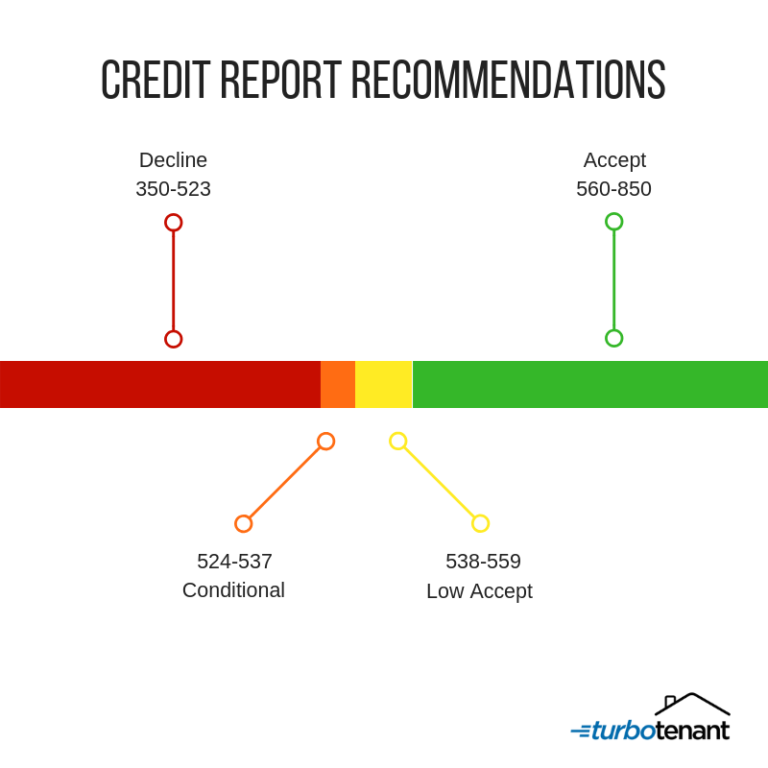

- Den allmänna tumregeln för hyresvärdar är att acceptera en poängsumma på 560-850 och eventuellt även 538-559.

Tips för hyresgäster om hur man bygger upp ett bra kreditbetyg

Om hyresgäster frågar dig hur de kan bygga upp sitt kreditbetyg för att komma i fråga som hyresgäst, se till att du berättar för dem hur de kan utbilda sig själva och följa några enkla steg:

- Betala alltid dina räkningar i tid

- Håll dina saldon låga på dina kreditkort

- Öppna inte konton bara för att ha mer av en kreditmix

- Kontrollera alltid din rapport så att du kan bestrida eventuella felaktigheter

- Överväg att teckna med en co-undertecknare när du hyr med ett lågt kreditbetyg

Håll dig i minnet att det inte finns något kreditbetyg förrän det finns sex månaders data i en konsumentrapport. Att göra en kreditupplysning och noggrann hyresgästkontroll är din bästa försäkring som hyresvärd för att skydda din hyresverksamhet.

Frågor och svar om kreditvärdighet

Bör jag acceptera en hyresgäst utan kreditvärdighet?

Bara för att en sökande inte har någon kredithistorik betyder det inte nödvändigtvis att han eller hon är oansvarig och inte kommer att betala hyran. Som vi nämnde ovan är de troligen unga eller har inte haft möjlighet att bygga upp sin kreditvärdighet. I den här typen av situation är det smart att be om en medundertecknare som har en pålitlig kreditvärdighet.

Bör jag också undersöka medundertecknare?

Ja, du bör också undersöka en medundertecknare på samma sätt som du kommer att undersöka huvudhyresgästen. På så sätt kan du försäkra dig om att de har en god kreditvärdighet och ingen kriminell bakgrund – att skydda dig och din hyresgäst ska alltid komma i första hand.

Hur lång tid tar det för någon att få ett kreditbetyg?

Det krävs sex månaders kredithistorik för att någon ska få ett kreditbetyg – kom ihåg att det kan verka lågt i början, men det betyder inte att de inte betalar konsekvent.

Handlingsförbud: TurboTenant, Inc ger inte juridisk rådgivning. Detta material har utarbetats endast i informationssyfte. Alla användare rekommenderas att kontrollera alla tillämpliga lokala, statliga och federala lagar och konsultera juridiska rådgivare om frågor uppstår.

Denna blogg uppdaterades från det ursprungliga inlägget den 24 juni 2020.