Una dintre cele mai frecvente întrebări pe care le pun proprietarii debutanți este – cu ce scor de credit începe toată lumea? Toată lumea se poate referi la faptul că scorurile de credit se pot simți adesea ca o cursă în care ai fost înscris fără să știi. Pentru proprietari, efectuarea unei verificări a creditului este o parte importantă în selectarea cu succes a chiriașilor, iar pentru chiriași, aceasta determină adesea dacă un proprietar este interesat de cererea dumneavoastră. Dacă sunteți confuz în legătură cu scorurile de credit, cum sunt construite și cu ce scor începe toată lumea – continuați să citiți în timp ce vă ghidăm în acest sens.

Ce este un scor de credit?

Începând cu elementele de bază – un scor de credit este un număr care variază între 300-850, bazat pe istoricul dvs. de credit (numărul de conturi deschise, nivelurile de îndatorare și istoricul de rambursare), care determină solvabilitatea cuiva – cu cât scorul este mai mare, cu atât mai demn de încredere sunteți perceput de creditori sau, în afacerea de închiriere, de un proprietar. Prin utilizarea acestor date bazate pe raportul dvs. de consum, scorul de credit acționează ca un predictor al faptului dacă veți fi sau nu rău-platnic în viitor și dacă vă plătiți toate cheltuielile – inclusiv chiria.

Înainte ca o persoană să aibă ceva în dosarul său de analizat, pur și simplu nu are un scor de credit. Nu există o vârstă magică la care ți se acordă un scor de credit – un scor de credit este creat doar atunci când există date de analizat. Toată lumea începe fără un scor de credit și va fi nevoie de șase luni de istoric pentru a crea primul scor de credit al unei persoane.

Ce afectează primul dvs. scor de credit

Când cineva își construiește creditul, există câteva situații care ar putea determina care va fi scorul său de credit – este important să vă asigurați că înțelegeți anumite situații atunci când vă uitați la solicitanții cu scoruri de credit proaspete.

1: Istoric scurt și puține conturi

Dacă cineva are doar un singur cont deschis, asta înseamnă că are un istoric scurt din care să extragă date. Acest lucru înseamnă că, cel mai probabil, vor avea un scor de credit relativ scăzut. Chiar dacă au efectuat plățile la timp și nu au un comportament negativ, este posibil să scoată un scor mediu, deoarece nu există suficiente date pentru a proiecta un număr mai mare. În esență, există o incertitudine că cineva va continua să plătească la timp atunci când a existat doar o perioadă scurtă de timp pentru a le analiza comportamentul.

2: Istoric scurt și plăți slabe

Dacă cineva își începe istoricul de credit cu plăți ratate sau alți factori negativi, poate începe cu un scor extrem de scăzut. Cu un istoric scurt și plăți ratate, prognoza privind modul în care acel consumator se va comporta în continuare este considerată negativă.

3: Vârsta tânără și un scor de credit ridicat

Dacă un solicitant este tânăr și are un scor de credit ridicat, poate părea suspect. Cu toate acestea, de obicei, acest lucru înseamnă că au fost un utilizator autorizat pe contul de card de credit al unui adult. Părinții își adaugă adesea copiii adolescenți ca utilizator autorizat, ceea ce înseamnă că aceștia primesc un card de credit cu numele lor, pentru urgențe sau alte cheltuieli. Titularii de carduri autorizați nu sunt responsabili pentru rambursarea datoriilor și nu au alte privilegii, așa cum are titularul principal. Dar, dacă titularul principal al cardului este consecvent cu rambursările, atunci poate ajuta la stabilirea unui credit bun pentru utilizatorul autorizat la o vârstă foarte tânără.

Cum să gestionați scorurile de credit pentru tineri

De cele mai multe ori, problema unui scor de credit de început apare atunci când proprietarii au de-a face cu solicitanți mai tineri – mai ales dacă închiriați într-un oraș universitar. Solicitanții tineri nu au avut timp să își construiască creditul, cu excepția cazului în care au fost utilizatori autorizați pe un cont și, adesea, chiar dacă nu au făcut nimic negativ pentru scorul lor de credit, pur și simplu nu au unul pe care să îl puteți inspecta.

Ca proprietar, atunci când faceți selecția chiriașilor, poate fi dificil să determinați dacă cineva care este tânăr și are un scor de credit nou sau inexistent va fi un chiriaș de încredere. Scorurile de credit îi ajută pe proprietari, deoarece acestea sunt adesea un bun indicator al modului în care cineva este responsabil cu plata facturilor și, la rândul său, cu plata chiriei. Chiar dacă cineva are un scor de credit de mijloc de drum pentru că abia a început să își construiască creditul, nu înseamnă că este iresponsabil sau că va fi un chiriaș teribil – pur și simplu este prea devreme pentru a spune prin intermediul unui număr.

Cel mai bun mod de a gestiona scorurile de credit noi sau scorurile inexistente este de a cere un co-semnatar. Această metodă este adesea folosită de cei care închiriază populației din facultate. Atunci când cereți un co-semnatar, verificați co-semnatarul în același mod în care ați face-o cu un chiriaș – ați putea, de asemenea, să cereți un depozit de garanție mai mare.

Consiliere pentru proprietari când vine vorba de scorurile de credit ale chiriașilor

Când vine vorba de efectuarea unei verificări a creditului, iată câteva lucruri pe care proprietarii trebuie să le rețină:

- Înainte de a efectua o verificare a creditului chiriașului, asigurați-vă că sunteți transparent și anunțați-i că o cereți pentru fiecare solicitant – dacă se opun, ar putea fi un semnal de alarmă.

- Decideți cum veți acoperi costul – majoritatea proprietarilor îl includ în taxa de cerere de închiriere.

- După ce primiți cererea de închiriere și consimțământul lor, asigurați-vă că efectuați și o verificare completă a antecedentelor chiriașului, pe lângă verificarea creditului.

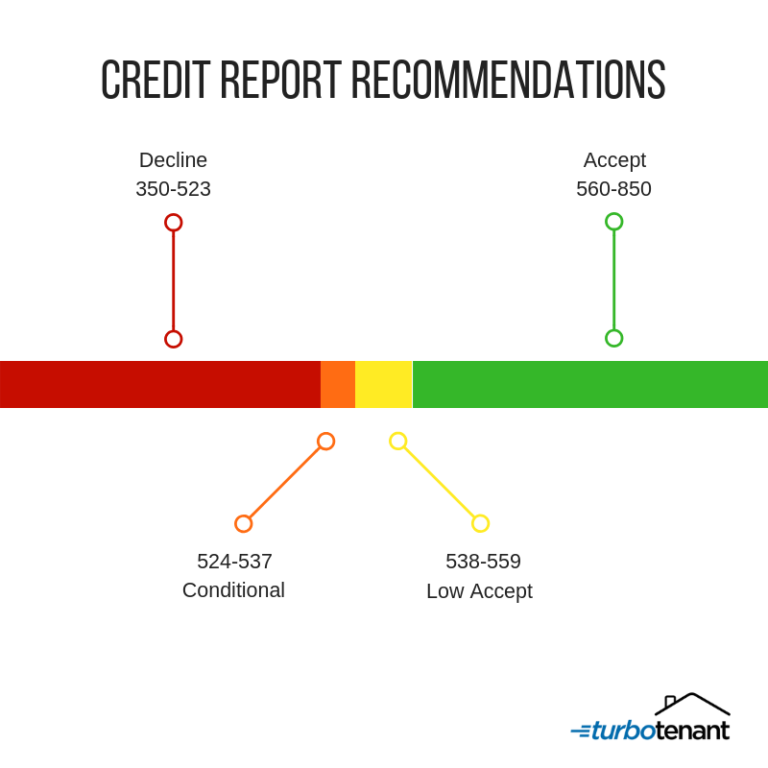

- Regula generală pentru proprietari este de a accepta un scor de 560-850 și, eventual, chiar 538-559.

Asigură-te că folosești un sistem securizat pentru a efectua o verificare a creditului, deoarece va trebui să colectezi informații sensibile: numele, numărul de asigurare socială și data nașterii.

Consiliere pentru chiriași despre cum să construiască un scor de credit bun

Dacă chiriașii vă întreabă cum își pot construi scorul de credit pentru a fi luați în considerare ca și chiriași, asigurați-vă că le spuneți cum se pot educa singuri și că pot urma câțiva pași simpli:

- Întotdeauna plătiți-vă facturile la timp

- Măstrați-vă soldurile scăzute la cărțile de credit

- Nu deschideți conturi doar pentru a avea mai multe credite

- Întotdeauna verificați-vă raportul, astfel încât să puteți contesta orice inexactitate

- Considerați posibilitatea de a semna cu un co-semnatar în timp ce închiriați cu un scor de credit scăzut

Amintiți-vă că nu există un scor de credit până când nu există șase luni de date în raportul unui consumator. Efectuarea unei verificări a creditului și o selecție minuțioasă a chiriașilor este cea mai bună asigurare pe care o aveți ca proprietar pentru a vă proteja afacerea de închiriere.

Frecvențe frecvente despre scorul de credit

Ar trebui să accept un chiriaș fără scor de credit?

Doar pentru că un solicitant nu are un istoric de credit, nu înseamnă neapărat că este iresponsabil și că nu va plăti chiria. Așa cum am menționat mai sus, cel mai probabil aceștia sunt tineri sau nu au avut ocazia să își construiască un credit. În acest tip de situație, este inteligent să cereți un cosemnatar care are un scor de credit de încredere.

Ar trebui să verific și cosemnatarii?

Da, ar trebui să verificați și un cosemnatar la fel cum veți verifica și chiriașul principal. În acest fel, vă puteți asigura că au un scor de credit bun și că nu au antecedente penale – protejarea dvs. și a chiriei dvs. ar trebui să fie întotdeauna pe primul loc.

Cât timp este nevoie pentru ca cineva să primească un scor de credit?

Este nevoie de șase luni de istoric de credit pentru ca cineva să primească un scor de credit – rețineți, poate părea scăzut la început, dar asta nu înseamnă că nu face plăți în mod constant.

Disclaimer: TurboTenant, Inc. nu oferă consultanță juridică. Acest material a fost pregătit doar în scop informativ. Toți utilizatorii sunt sfătuiți să verifice toate legile locale, statale și federale aplicabile și să consulte un consilier juridic în cazul în care apar întrebări.

Acest blog a fost actualizat de la postarea originală din 24 iunie 2020.

.