Jednym z najczęstszych pytań zadawanych początkującym właścicielom nieruchomości jest – jaki wynik kredytowy ma każdy na początku? Każdy może odnieść się do faktu, że punktacja kredytowa może często sprawiać wrażenie wyścigu, do którego zostałeś zapisany bez swojej wiedzy. Dla wynajmujących, sprawdzenie punktacji kredytowej jest ważną częścią skutecznej selekcji najemców, a dla wynajmujących, często decyduje o tym, czy właściciel jest zainteresowany Twoją aplikacją. Jeżeli jesteś zdezorientowany co do punktacji kredytowej, jak jest ona zbudowana i z jaką punktacją każdy zaczyna – czytaj dalej, a my cię przez to przeprowadzimy.

Co to jest punktacja kredytowa?

Zaczynając od podstaw – punktacja kredytowa jest liczbą, która waha się od 300-850 bazując na twojej historii kredytowej (liczba otwartych kont, poziom zadłużenia i historia spłat), która określa czyjąś wiarygodność kredytową – im wyższa punktacja tym bardziej jesteś postrzegany jako godny zaufania przez pożyczkodawców lub, w branży wynajmu, przez wynajmującego. Wykorzystując te dane oparte na Twoim raporcie konsumenckim, Twój wynik kredytowy działa jako predyktor tego, czy będziesz zalegał z płatnościami w przyszłości i czy zapłacisz wszystkie swoje wydatki – w tym czynsz.

Zanim osoba ma cokolwiek na swoim koncie do przeanalizowania, po prostu nie ma żadnego wyniku kredytowego. Nie ma magicznego wieku, w którym otrzymuje się ocenę kredytową – ocena kredytowa jest tworzona tylko wtedy, gdy istnieją dane do analizy. Każdy zaczyna bez oceny kredytowej i będzie potrzebował sześciu miesięcy historii, aby stworzyć pierwszą ocenę kredytową danej osoby.

Co wpływa na twoją pierwszą ocenę kredytową

Gdy ktoś buduje swój kredyt, jest kilka sytuacji, które mogą określić, jaka będzie jego ocena kredytowa – ważne jest, aby upewnić się, że rozumiesz pewne sytuacje, gdy patrzysz na wnioskodawców ze świeżą oceną kredytową.

1: Krótka historia i mało kont

Jeśli ktoś ma tylko jedno otwarte konto, oznacza to, że ma krótką historię, z której można wyciągnąć dane. Oznacza to, że najprawdopodobniej będzie miał stosunkowo niską ocenę kredytową. Nawet jeśli dokonywał płatności na czas i nie miał żadnych negatywnych zachowań, może mieć średnią ocenę, ponieważ nie ma wystarczającej ilości danych, aby przewidzieć wyższą liczbę. Zasadniczo, nie ma pewności, że ktoś będzie nadal płacił na czas, gdy był tylko krótki okres czasu, aby przeanalizować jego zachowanie.

2: Krótka historia i słabe płatności

Jeśli ktoś zaczyna swoją historię kredytową z nieodebranymi płatnościami lub innymi negatywnymi czynnikami, może zacząć od bardzo niskiego wyniku. Z krótką historią i brakiem płatności, prognoza jak ten konsument będzie się zachowywał w przyszłości jest uważana za negatywną.

3: Młody wiek i wysoki wynik kredytowy

Jeśli wnioskodawca jest młody i ma wysoki wynik kredytowy, może to wydawać się podejrzane. Jednakże, zazwyczaj oznacza to, że był autoryzowanym użytkownikiem na koncie karty kredytowej osoby dorosłej. Rodzice często dodają swoje nastoletnie dzieci jako autoryzowanych użytkowników, co oznacza, że otrzymują one kartę kredytową ze swoim nazwiskiem na wypadek nagłych wypadków lub innych wydatków. Upoważnieni posiadacze kart nie są odpowiedzialni za spłatę długów i nie mają innych przywilejów, jak główny posiadacz karty. Ale, jeżeli główny posiadacz karty jest konsekwentny w spłatach, może to pomóc w ustanowieniu dobrego kredytu dla autoryzowanego użytkownika w bardzo młodym wieku.

Jak radzić sobie z młodymi punktami kredytowymi

Więcej niż nie, pytanie o początkowy wynik kredytowy pojawia się, gdy wynajmujący mają do czynienia z młodymi wnioskodawcami – szczególnie, jeżeli wynajmujesz w mieście akademickim. Młodzi kandydaci nie mieli czasu na zbudowanie swojego kredytu, chyba że byli autoryzowanym użytkownikiem na koncie, i często, nawet jeśli nie zrobili nic negatywnego dla swojego wyniku kredytowego, po prostu nie mają go dla Ciebie do sprawdzenia.

Jako wynajmujący, kiedy sprawdzasz najemców, może być trudno określić, czy ktoś, kto jest młody i ma nowy lub nieistniejący wynik kredytowy, będzie wiarygodnym najemcą. Punktacja kredytowa pomaga wynajmującym, ponieważ jest ona często dobrym wskaźnikiem tego, jak bardzo ktoś jest odpowiedzialny za płacenie swoich rachunków, a co za tym idzie, za płacenie czynszu. Nawet jeśli ktoś ma średnią ocenę kredytową, ponieważ właśnie zaczął budować swój kredyt, nie oznacza to, że jest nieodpowiedzialny lub będzie strasznym najemcą – jest po prostu zbyt wcześnie, aby powiedzieć, że poprzez numer.

Najlepszym sposobem radzenia sobie z nowymi ocenami kredytowymi lub nieistniejącymi ocenami jest poproszenie o współsygnatariusza. This method is often employed by those renting to college populations. Kiedy poprosisz o współsygnatariusza, sprawdź go w taki sam sposób jak najemcę – możesz również pobrać większy depozyt zabezpieczający.

Tips for Landlords When it Comes to Tenant Credit Scores

When it comes to running a credit check, here are a few things landlords need to remember:

- Before you run a tenant credit check make sure to be transparent and let them know you require it for every applicant – if they object it could be a red flag.

- Decide how you will cover the cost – most landlords include it in the rental application fee.

- Po otrzymaniu wniosku o wynajem i zgody, upewnij się, że oprócz sprawdzenia zdolności kredytowej, przeprowadziłeś również pełne sprawdzenie przeszłości najemcy.

- Upewnij się, że używasz bezpiecznego systemu do sprawdzania wiarygodności kredytowej, ponieważ będziesz musiał zebrać poufne informacje: nazwisko, numer ubezpieczenia społecznego i datę urodzenia.

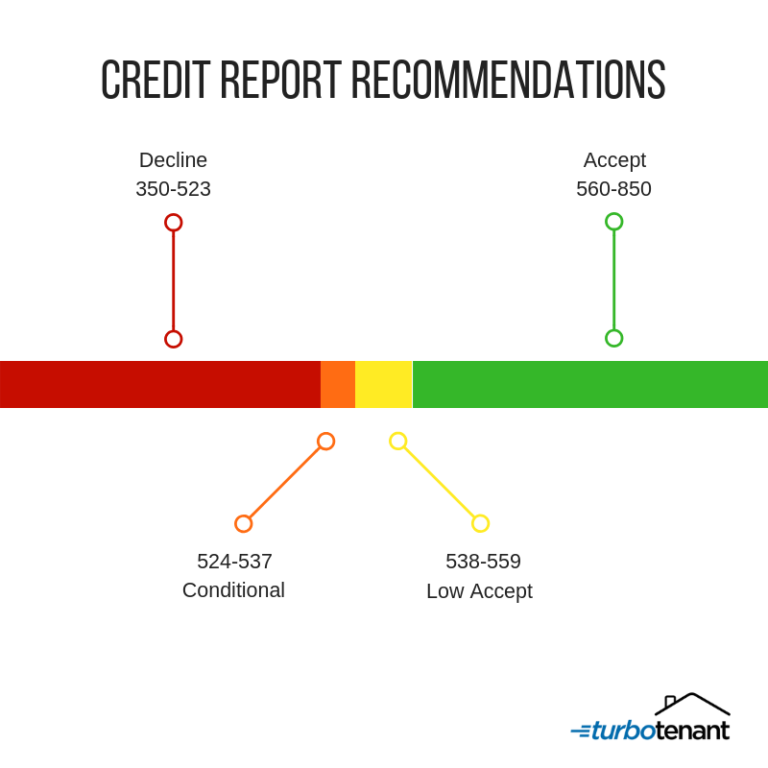

- Ogólną zasadą dla wynajmujących jest zaakceptowanie wyniku 560-850, a potencjalnie nawet 538-559.

Wskazówki dla wynajmujących jak zbudować dobry wynik kredytowy

Jeśli wynajmujący pytają cię jak mogą zbudować swój wynik kredytowy aby być uznanym za najemcę, upewnij się, że powiesz im jak mogą się edukować i wykonać kilka prostych kroków:

- Zawsze płać rachunki na czas

- Zachowaj niskie salda na kartach kredytowych

- Nie otwieraj kont tylko po to, aby mieć więcej kredytów

- Zawsze sprawdzaj swój raport, abyś mógł zakwestionować wszelkie nieścisłości

- Rozważ podpisanie umowy z co-Pamiętaj, że nie istnieje ocena kredytowa, dopóki nie ma sześciu miesięcy danych w raporcie konsumenta. Przeprowadzenie kontroli kredytowej i dokładnego sprawdzenia najemcy jest Twoim najlepszym ubezpieczeniem jako właściciela, aby chronić swój biznes związany z wynajmem.

Credit Score FAQs

Should I accept a tenant with no credit score?

Just because an applicant has no credit history, doesn’t necessarily mean they are irresponsible and won’t pay rent. Tak jak wspomnieliśmy powyżej, najprawdopodobniej są młodzi lub nie mieli okazji zbudować swojego kredytu. W tego typu sytuacjach, mądrze jest poprosić o współsygnatariusza, który ma wiarygodny wynik kredytowy.

Czy powinienem również sprawdzić współsygnatariuszy?

Tak, powinieneś również sprawdzić współsygnatariusza, tak jak głównego najemcę. W ten sposób można się upewnić, że ma on dobry wynik kredytowy i nie ma przeszłości kryminalnej – ochrona Ciebie i Twojego wynajmu powinna być zawsze na pierwszym miejscu.

Jak długo trzeba czekać, aby ktoś uzyskał ocenę kredytową?

Trzeba sześciu miesięcy historii kredytowej, aby ktoś uzyskał ocenę kredytową – pamiętaj, może się ona wydawać niska na początku, ale to nie znaczy, że nie dokonuje się płatności konsekwentnie.

Zastrzeżenie: TurboTenant, Inc nie udziela porad prawnych. Niniejszy materiał został przygotowany wyłącznie do celów informacyjnych. Wszystkim użytkownikom zaleca się sprawdzenie wszystkich stosownych przepisów lokalnych, stanowych i federalnych oraz skonsultowanie się z radcą prawnym w przypadku pojawienia się pytań.

Ten blog został zaktualizowany z oryginalnego postu 24 czerwca 2020 r.

.