Una de las preguntas más comunes que se hacen los propietarios por primera vez es: ¿con qué puntuación de crédito empieza todo el mundo? Todo el mundo puede relacionarse con el hecho de que las puntuaciones de crédito a menudo puede sentirse como una carrera que se inscribió en sin su conocimiento. Para los propietarios, realizar una comprobación de crédito es una parte importante para seleccionar con éxito a los inquilinos, y para los inquilinos, a menudo determina si un propietario está interesado en su solicitud. Si usted está confundido acerca de las puntuaciones de crédito, cómo se construyen, y lo que la puntuación de todo el mundo comienza con – seguir leyendo como le guiamos a través de ella.

¿Qué es una puntuación de crédito?

Comenzando por lo básico – una puntuación de crédito es un número que oscila entre 300-850 basado en su historial de crédito (número de cuentas abiertas, los niveles de deuda, y el historial de pago) que determina la solvencia de alguien – cuanto mayor sea la puntuación más digno de confianza que se percibe por los prestamistas o, en el negocio de alquiler, un propietario. Al utilizar estos datos basados en su informe de consumidor, su puntuación de crédito actúa como un predictor de si será o no moroso en el futuro y si paga todos sus gastos – incluyendo el alquiler.

Antes de que una persona tenga algo en su historial para analizar, simplemente no tiene puntuación de crédito. No hay una edad mágica en la que se le da una puntuación de crédito – una puntuación de crédito se crea sólo cuando hay datos para analizar. Todo el mundo comienza sin una puntuación de crédito y requerirá seis meses de historia con el fin de crear la primera puntuación de crédito de una persona.

Qué afecta a su primer puntaje de crédito

Cuando alguien está construyendo su crédito, hay algunas situaciones que podrían determinar cuál será su puntaje de crédito – es importante asegurarse de que usted entiende ciertas situaciones cuando usted está mirando a los solicitantes con puntaje de crédito fresco.

1: Historial corto y pocas cuentas

Si alguien sólo tiene una cuenta abierta, eso significa que tiene un historial corto del que extraer datos. Esto significa que lo más probable es que tengan una puntuación de crédito relativamente baja. Incluso si han estado haciendo pagos a tiempo y no tienen un comportamiento negativo, pueden sacar una puntuación de rango medio porque no hay datos suficientes para proyectar un número más alto. Esencialmente, existe la incertidumbre de que alguien siga pagando a tiempo cuando sólo ha habido una corta cantidad de tiempo para analizar su comportamiento.

2: Historial corto y malos pagos

Si alguien comienza su historial de crédito con pagos atrasados u otros factores negativos, puede comenzar con una puntuación extremadamente baja. Con un historial corto y pagos incumplidos, la previsión de cómo se comportará ese consumidor en el futuro se considera negativa.

3: Edad joven y puntuación de crédito alta

Si un solicitante es joven y tiene una puntuación de crédito alta, puede parecer sospechoso. Sin embargo, por lo general, esto significa que eran un usuario autorizado en la cuenta de la tarjeta de crédito de un adulto. Los padres suelen añadir a sus hijos adolescentes como usuarios autorizados, lo que significa que reciben una tarjeta de crédito con su nombre, para emergencias u otros gastos. Los titulares de tarjetas autorizadas no son responsables del pago de las deudas y no tienen otros privilegios como el titular principal. Sin embargo, si el titular de la tarjeta principal es coherente con los reembolsos, puede ayudar a establecer un buen crédito para el usuario autorizado a una edad muy temprana.

Cómo manejar las puntuaciones de crédito de los jóvenes

Más a menudo que no, la cuestión de una puntuación de crédito inicial viene cuando los propietarios están tratando con los solicitantes más jóvenes – especialmente si usted alquila en una ciudad universitaria. Los solicitantes jóvenes no han tenido tiempo para construir su crédito a menos que fueran un usuario autorizado en una cuenta, y a menudo, incluso si no han hecho nada negativo a su puntuación de crédito, simplemente no tienen uno para que usted inspeccione.

Como propietario, cuando usted está seleccionando inquilinos puede ser difícil determinar si alguien que es joven y tiene una puntuación de crédito nueva o inexistente será un inquilino confiable. Las puntuaciones de crédito ayudan a los propietarios porque suelen ser un buen indicador de lo responsable que es alguien con el pago de sus facturas y, a su vez, con el pago del alquiler. Incluso si alguien tiene una puntuación de crédito media porque acaba de empezar a construir su crédito, no significa que sea irresponsable o que vaya a ser un inquilino terrible – simplemente es demasiado pronto para decirlo a través de un número.

La mejor manera de manejar nuevas puntuaciones de crédito o puntuaciones inexistentes es pedir un co-firmante. Este método es empleado a menudo por aquellos que alquilan a poblaciones universitarias. Cuando pida un co-firmante, investigue al co-firmante de la misma manera que lo haría con un inquilino – también podría cobrar un depósito de seguridad más grande.

Consejos para los propietarios cuando se trata de las puntuaciones de crédito de los inquilinos

Cuando se trata de realizar una comprobación de crédito, aquí hay algunas cosas que los propietarios deben recordar:

- Antes de realizar una comprobación de crédito de los inquilinos, asegúrese de ser transparente y hágales saber que lo requiere para cada solicitante – si se oponen podría ser una bandera roja.

- Decida cómo va a cubrir el costo – la mayoría de los propietarios lo incluyen en la cuota de solicitud de alquiler.

- Una vez que reciba su solicitud de alquiler y su consentimiento, asegúrese de realizar también una comprobación completa de los antecedentes del inquilino, además de la comprobación del crédito.

- Asegúrese de utilizar un sistema seguro para realizar una comprobación de crédito, ya que tendrá que recopilar información sensible: nombre, número de la seguridad social y fecha de nacimiento.

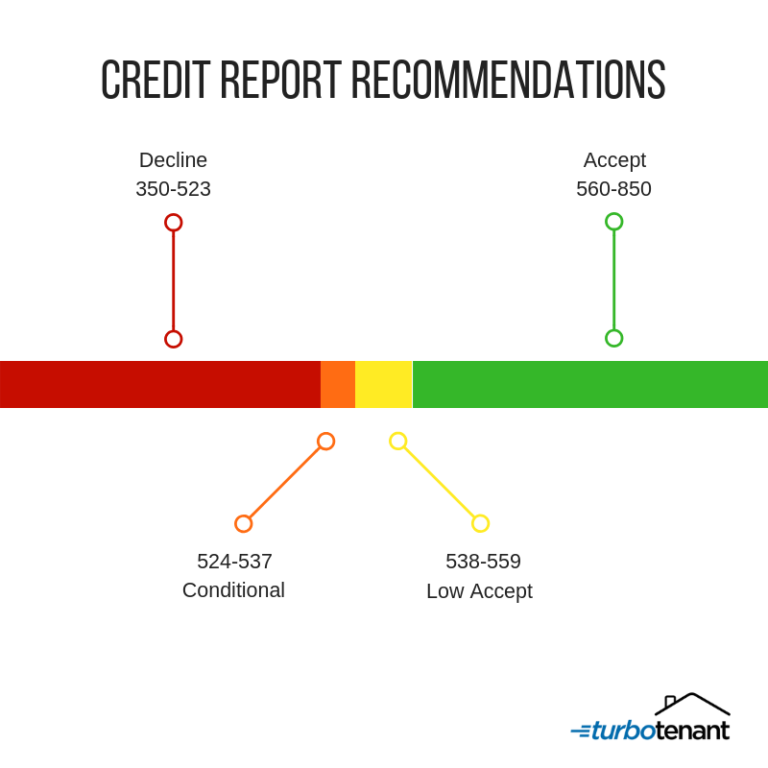

- La regla general para los propietarios es aceptar una puntuación de 560-850 y, potencialmente, incluso 538-559.

Consejos para inquilinos sobre cómo construir una buena puntuación de crédito

Si los inquilinos le preguntan cómo pueden construir su puntuación de crédito para ser considerados como inquilinos, asegúrese de decirles cómo pueden educarse y seguir unos sencillos pasos:

- Siempre pague sus cuentas a tiempo

- Mantenga sus saldos bajos en sus tarjetas de crédito

- No abra cuentas sólo para tener más mezcla de crédito

- Siempre revise su reporte para que pueda disputar cualquier inexactitud

- Considere firmar con un cofirmante mientras alquila con una puntuación de crédito baja

Recuerde que no existe una puntuación de crédito hasta que haya seis meses de datos en el informe de un consumidor. Ejecutar una verificación de crédito y una exhaustiva selección de inquilinos es su mejor seguro como propietario para proteger su negocio de alquiler.

Preguntas sobre la puntuación de crédito

¿Debo aceptar a un inquilino sin puntuación de crédito?

Sólo porque un solicitante no tenga historial de crédito, no significa necesariamente que sea irresponsable y no vaya a pagar el alquiler. Como mencionamos anteriormente, lo más probable es que sean jóvenes o no hayan tenido la oportunidad de construir su crédito. En este tipo de situación, es inteligente pedir un co-firmante que tenga un puntaje de crédito confiable.

¿Debo examinar a los co-firmantes también?

Sí, usted también debe examinar a un co-firmante al igual que examinará al inquilino principal. De esta manera puede asegurarse de que tienen una buena puntuación de crédito y no tienen antecedentes penales – protegerle a usted y a su alquiler debe ser siempre lo primero.

¿Cuánto tiempo se necesita para que alguien reciba una puntuación de crédito?

Se necesitan seis meses de historial de crédito para que alguien reciba una puntuación de crédito – recuerde, puede parecer baja al principio, pero eso no significa que no estén haciendo pagos de forma consistente.

Descargo de responsabilidad: TurboTenant, Inc no proporciona asesoramiento legal. Este material ha sido preparado sólo con fines informativos. Se aconseja a todos los usuarios que comprueben todas las leyes locales, estatales y federales aplicables y que consulten a un asesor legal en caso de que surjan preguntas.

Este blog fue actualizado desde su publicación original el 24 de junio de 2020.