Eine der häufigsten Fragen, die sich Vermieter beim ersten Mal stellen, ist: Mit welcher Kredit-Score beginnt jeder? Jeder kann nachvollziehen, dass sich Kreditwürdigkeitsprüfungen oft wie ein Wettlauf anfühlen, an dem man ohne eigenes Wissen teilgenommen hat. Für Vermieter ist die Kreditwürdigkeitsprüfung ein wichtiger Bestandteil der erfolgreichen Auswahl von Mietern, und für Mieter entscheidet sie oft darüber, ob ein Vermieter an Ihrer Bewerbung interessiert ist. Wenn Sie verwirrt sind über die Kreditwürdigkeitsprüfung, wie sie zustande kommt und mit welcher Punktzahl jeder anfängt, lesen Sie weiter, wir führen Sie durch das Thema.

Was ist eine Kreditwürdigkeitsprüfung?

Beginnen wir mit den Grundlagen – eine Kreditwürdigkeitsprüfung ist eine Zahl zwischen 300 und 850, die auf der Grundlage Ihrer Kreditgeschichte (Anzahl der offenen Konten, Höhe der Schulden und Rückzahlungshistorie) die Kreditwürdigkeit einer Person bestimmt – je höher die Punktzahl, desto vertrauenswürdiger werden Sie von Kreditgebern oder im Mietgeschäft von Vermietern eingestuft. Anhand dieser Daten aus Ihrer Verbraucherauskunft lässt sich anhand Ihrer Kreditwürdigkeit vorhersagen, ob Sie in Zukunft säumig sein werden und ob Sie alle Ihre Ausgaben – einschließlich der Miete – bezahlen.

Bevor eine Person irgendetwas in ihrer Akte hat, das analysiert werden kann, hat sie einfach keine Kreditwürdigkeit. Es gibt kein magisches Alter, in dem man einen Kredit-Score erhält – ein Kredit-Score wird nur erstellt, wenn es Daten zu analysieren gibt. Jeder Mensch beginnt ohne eine Kreditwürdigkeit, und es sind sechs Monate erforderlich, um die erste Kreditwürdigkeit einer Person zu erstellen.

Was beeinflusst Ihren ersten Kreditscore

Wenn jemand seine Kreditwürdigkeit aufbaut, gibt es einige Situationen, die bestimmen können, wie hoch der Kreditscore sein wird – es ist wichtig, dass Sie bestimmte Situationen verstehen, wenn Sie Bewerber mit neuen Kreditscores betrachten.

1: Kurze Historie und wenige Konten

Wenn jemand nur ein einziges Konto eröffnet hat, bedeutet das, dass er eine kurze Historie hat, aus der Daten gezogen werden können. Das bedeutet, dass die Person höchstwahrscheinlich eine relativ niedrige Kreditwürdigkeit hat. Selbst wenn der Betreffende seine Zahlungen pünktlich geleistet hat und kein negatives Verhalten zeigt, kann es sein, dass er eine mittlere Punktzahl erhält, weil nicht genügend Daten vorliegen, um eine höhere Zahl zu ermitteln. Im Grunde ist es unsicher, ob jemand seine Zahlungen pünktlich leisten wird, wenn nur eine kurze Zeitspanne für die Analyse seines Verhaltens zur Verfügung steht.

2: Kurze Historie und schlechte Zahlungen

Wenn jemand seine Kreditgeschichte mit verpassten Zahlungen oder anderen negativen Faktoren beginnt, kann er mit einer extrem niedrigen Punktzahl starten. Bei einer kurzen Vorgeschichte und verpassten Zahlungen wird die Prognose, wie sich dieser Verbraucher in Zukunft verhalten wird, als negativ angesehen.

3: Junges Alter und hoher Kreditscore

Wenn ein Antragsteller jung ist und einen hohen Kreditscore hat, mag das verdächtig erscheinen. In der Regel bedeutet dies jedoch, dass er ein autorisierter Benutzer auf dem Kreditkartenkonto eines Erwachsenen war. Eltern fügen ihren Kindern im Teenageralter oft eine Kreditkarte mit ihrem Namen für Notfälle oder andere Ausgaben als autorisierten Benutzer hinzu. Autorisierte Karteninhaber sind nicht für die Rückzahlung von Schulden verantwortlich und haben keine anderen Privilegien wie der Hauptkarteninhaber. Wenn der Hauptkarteninhaber jedoch konsequent seine Schulden zurückzahlt, kann dies dazu beitragen, dass der autorisierte Benutzer schon in jungen Jahren eine gute Bonität erhält.

Wie man mit jungen Kreditscores umgeht

Häufig stellt sich die Frage nach dem ersten Kreditscore, wenn Vermieter es mit jungen Bewerbern zu tun haben – vor allem, wenn Sie in einer Universitätsstadt mieten. Junge Bewerber hatten noch keine Zeit, ihre Kreditwürdigkeit aufzubauen, es sei denn, sie waren ein autorisierter Nutzer eines Kontos, und oft, selbst wenn sie nichts Negatives für ihre Kreditwürdigkeit getan haben, haben sie einfach keine, die Sie überprüfen können.

Als Vermieter kann es beim Screening von Mietern schwierig sein, festzustellen, ob jemand, der jung ist und eine neue oder nicht vorhandene Kreditwürdigkeit hat, ein zuverlässiger Mieter sein wird. Kreditwürdigkeitsprüfungen helfen Vermietern, weil sie oft ein guter Indikator dafür sind, wie verantwortungsbewusst jemand seine Rechnungen und damit auch die Miete bezahlt. Selbst wenn jemand eine mittelmäßige Kreditwürdigkeit hat, weil er gerade erst mit dem Aufbau seiner Kreditwürdigkeit begonnen hat, bedeutet das nicht, dass er unverantwortlich ist oder ein schlechter Mieter sein wird – es ist einfach noch zu früh, um das anhand einer Zahl festzustellen.

Der beste Weg, mit neuen oder nicht vorhandenen Kreditwürdigkeitswerten umzugehen, ist, einen Mitunterzeichner zu verlangen. Diese Methode wird häufig von denjenigen angewandt, die an Hochschulangehörige vermieten. Wenn Sie einen Mitunterzeichner verlangen, prüfen Sie ihn auf die gleiche Weise wie einen Mieter – Sie könnten auch eine größere Kaution verlangen.

Tipps für Vermieter, wenn es um die Kreditwürdigkeit von Mietern geht

Wenn es darum geht, eine Kreditwürdigkeitsprüfung durchzuführen, sollten Vermieter einige Dinge beachten:

- Bevor Sie eine Kreditwürdigkeitsprüfung für Mieter durchführen, stellen Sie sicher, dass Sie transparent sind und lassen Sie sie wissen, dass Sie sie für jeden Bewerber benötigen – wenn sie sich weigern, könnte das ein Warnsignal sein.

- Entscheiden Sie, wie Sie die Kosten decken werden – die meisten Vermieter beziehen sie in die Mietantragsgebühr ein.

- Sobald Sie den Mietantrag und die Zustimmung erhalten haben, stellen Sie sicher, dass Sie neben der Bonitätsprüfung auch eine vollständige Hintergrundprüfung des Mieters durchführen.

- Vergewissern Sie sich, dass Sie für die Bonitätsprüfung ein sicheres System verwenden, da Sie sensible Daten erfassen müssen: Name, Sozialversicherungsnummer und Geburtsdatum.

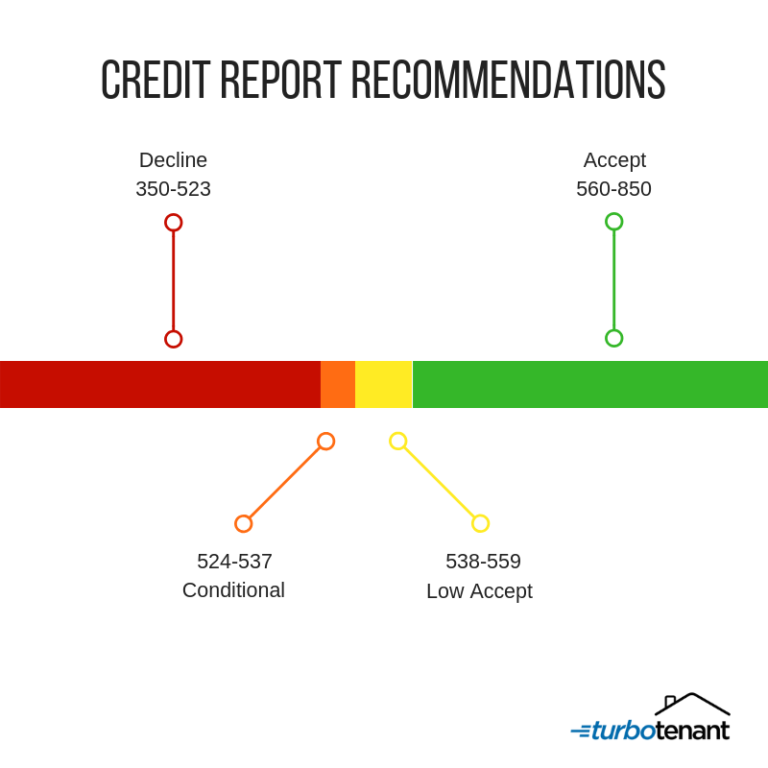

- Die allgemeine Faustregel für Vermieter lautet, dass sie einen Score von 560-850 und möglicherweise sogar 538-559 akzeptieren.

Tipps für Mieter zum Aufbau eines guten Kreditscores

Wenn Mieter Sie fragen, wie sie ihren Kreditscore aufbauen können, um als Mieter in Frage zu kommen, sollten Sie ihnen sagen, wie sie sich selbst informieren können und ein paar einfache Schritte befolgen:

- Bezahlen Sie Ihre Rechnungen immer pünktlich

- Halten Sie Ihren Saldo auf Ihren Kreditkarten niedrig

- Eröffnen Sie keine Konten, nur um mehr Kredit zu haben

- Überprüfen Sie immer Ihren Bericht, damit Sie eventuelle Ungenauigkeiten anfechten können

- Überlegen Sie, ob Sie mit einem Mitunterzeichner

Erinnern Sie sich daran, dass es keine Kreditwürdigkeit gibt, bevor nicht sechs Monate lang Daten in einer Verbraucherauskunft enthalten sind. Eine Bonitätsprüfung und ein gründliches Mieterscreening sind die beste Versicherung für Sie als Vermieter, um Ihr Mietgeschäft zu schützen.

Fragen zur Kreditwürdigkeit

Sollte ich einen Mieter ohne Kreditwürdigkeit akzeptieren?

Nur weil ein Bewerber keine Kreditwürdigkeit hat, heißt das nicht unbedingt, dass er unverantwortlich ist und die Miete nicht zahlen wird. Wie bereits erwähnt, sind sie höchstwahrscheinlich jung oder hatten noch nicht die Gelegenheit, sich einen Kredit aufzubauen. In einer solchen Situation ist es klug, einen Mitunterzeichner zu verlangen, der über eine zuverlässige Kreditwürdigkeit verfügt.

Sollte ich auch Mitunterzeichner überprüfen?

Ja, Sie sollten auch einen Mitunterzeichner überprüfen, genauso wie Sie den Hauptmieter überprüfen werden. Auf diese Weise können Sie sicherstellen, dass er eine gute Bonität hat und nicht kriminell ist.

Wie lange dauert es, bis jemand einen Kreditscore erhält?

Es dauert sechs Monate, bis jemand einen Kreditscore erhält – denken Sie daran, dass er anfangs niedrig erscheinen mag, aber das bedeutet nicht, dass er seine Zahlungen nicht konsequent leistet.

Haftungsausschluss: TurboTenant, Inc. bietet keine Rechtsberatung an. Dieses Material wurde nur zu Informationszwecken erstellt. Allen Nutzern wird empfohlen, alle anwendbaren lokalen, staatlichen und bundesstaatlichen Gesetze zu überprüfen und bei Fragen einen Rechtsberater zu konsultieren.

Dieser Blog wurde gegenüber seinem ursprünglichen Beitrag vom 24. Juni 2020 aktualisiert.