Eén van de meest gestelde vragen aan beginnende verhuurders is – met welke kredietscore begint iedereen? Iedereen kan betrekking hebben op het feit dat credit scores kan vaak voelen als een race die je werd ingeschreven in zonder uw medeweten. Voor verhuurders is het uitvoeren van een kredietcontrole een belangrijk onderdeel van het succesvol screenen van huurders, en voor huurders bepaalt het vaak of een verhuurder geïnteresseerd is in uw aanvraag. Als u in de war bent over credit scores, hoe ze worden opgebouwd, en welke score iedereen begint met – blijf lezen als we u er doorheen leiden.

Wat is een Credit Score?

Beginnend met de basis – een credit score is een getal dat varieert van 300-850 op basis van uw krediet geschiedenis (aantal open rekeningen, het niveau van de schuld, en terugbetaling geschiedenis) dat iemands kredietwaardigheid bepaalt – hoe hoger de score, hoe meer betrouwbaar je wordt gezien door geldschieters of, in de huursector, een huisbaas. Door gebruik te maken van deze gegevens op basis van uw consumentenrapport, fungeert uw kredietscore als een voorspeller of u in de toekomst al dan niet in gebreke zult blijven en of u al uw uitgaven betaalt – inclusief huur.

Voordat iemand iets in zijn dossier heeft staan om te analyseren, heeft hij gewoon geen kredietscore. Er is geen magische leeftijd waarop een kredietscore aan u wordt gegeven – een kredietscore wordt pas gemaakt als er gegevens zijn om te analyseren. Iedereen begint zonder kredietscore en er zijn zes maanden geschiedenis nodig om iemands eerste kredietscore te maken.

What Affects Your First Credit Score

Wanneer iemand zijn krediet aan het opbouwen is, zijn er een paar situaties die kunnen bepalen wat hun kredietscore zal zijn – het is belangrijk om ervoor te zorgen dat u bepaalde situaties begrijpt wanneer u naar aanvragers met verse kredietscores kijkt.

1: Korte geschiedenis en weinig rekeningen

Als iemand slechts één rekening open heeft, betekent dit dat ze een korte geschiedenis hebben om gegevens uit te trekken. Dit betekent dat ze hoogstwaarschijnlijk een relatief lage kredietscore zullen hebben. Zelfs als ze zijn het maken van betalingen op tijd en hebben geen negatief gedrag, kunnen ze trekken een mid-range score, omdat er onvoldoende gegevens om een hoger nummer te projecteren. In wezen is er onzekerheid dat iemand op tijd zal blijven betalen wanneer er slechts een korte hoeveelheid tijd is geweest om hun gedrag te analyseren.

2: Korte geschiedenis en slechte betalingen

Als iemand zijn kredietgeschiedenis begint met gemiste betalingen of andere negatieve factoren, kunnen ze beginnen met een extreem lage score. Met een korte geschiedenis en gemiste betalingen, wordt de voorspelling van hoe die consument zich verder zal gedragen als negatief beschouwd.

3: Jonge leeftijd en hoge kredietscore

Als een aanvrager jong is en een hoge kredietscore heeft, kan dat verdacht lijken. Maar meestal betekent dit dat ze een geautoriseerde gebruiker waren op de creditcardrekening van een volwassene. Ouders voegen vaak hun tienerkinderen toe als een geautoriseerde gebruiker, wat betekent dat ze een creditcard krijgen met hun naam erop, voor noodgevallen of andere uitgaven. Geautoriseerde kaarthouders zijn niet verantwoordelijk voor de terugbetaling van schulden en hebben geen andere privileges zoals de primaire kaarthouder heeft. Maar als de primaire kaarthouder consequent is met terugbetalingen, kan het helpen om een goed krediet te vestigen voor de gemachtigde gebruiker op zeer jonge leeftijd.

Hoe om te gaan met jonge kredietscores

Vaak komt de vraag over een beginnende kredietscore wanneer verhuurders te maken hebben met jongere aanvragers – vooral als u huurt in een studentenstad. Jonge aanvragers hebben geen tijd gehad om hun krediet op te bouwen, tenzij ze een geautoriseerde gebruiker op een rekening waren, en vaak, zelfs als ze niets negatiefs aan hun kredietscore hebben gedaan, hebben ze er gewoon geen voor u om te inspecteren.

Als verhuurder, wanneer u huurders screent, kan het moeilijk zijn om te bepalen of iemand die jong is en een nieuwe of niet-bestaande kredietscore heeft, een betrouwbare huurder zal zijn. Kredietscores helpen verhuurders omdat ze vaak een goede indicator zijn van hoe verantwoordelijk iemand is met het betalen van zijn rekeningen, en op zijn beurt, het betalen van huur. Zelfs als iemand een midden van de weg credit score heeft omdat ze net begonnen zijn met het opbouwen van hun krediet, betekent dit niet dat ze onverantwoordelijk zijn of een vreselijke huurder zullen zijn – het is gewoon te vroeg om te vertellen via een nummer.

De beste manier om met nieuwe credit scores of niet-bestaande scores om te gaan, is om te vragen om een medeondertekenaar. Deze methode wordt vaak gebruikt door degenen die verhuren aan college populaties. Wanneer u om een medeondertekenaar vraagt, screen de medeondertekenaar dan op dezelfde manier als u een huurder zou screenen – u zou ook een grotere borgsom kunnen vragen.

Tips voor verhuurders als het gaat om huurderskredietscores

Wanneer het gaat om het uitvoeren van een kredietcontrole, zijn hier een paar dingen die verhuurders moeten onthouden:

- Voordat u een kredietcontrole van huurders uitvoert, zorg ervoor transparant te zijn en laat hen weten dat u het voor elke aanvrager vereist – als ze bezwaar maken, kan dit een rode vlag zijn.

- Beslis hoe u de kosten zult dekken – de meeste verhuurders nemen het op in de huuraanvraagkosten.

- Zodra u hun huuraanvraag en toestemming hebt ontvangen, zorg er dan voor dat u naast de kredietcontrole ook een volledige achtergrondcontrole van de huurder uitvoert.

- Zorg ervoor dat u een beveiligd systeem gebruikt om een kredietcontrole uit te voeren, omdat u gevoelige informatie moet verzamelen: naam, sofi-nummer en geboortedatum.

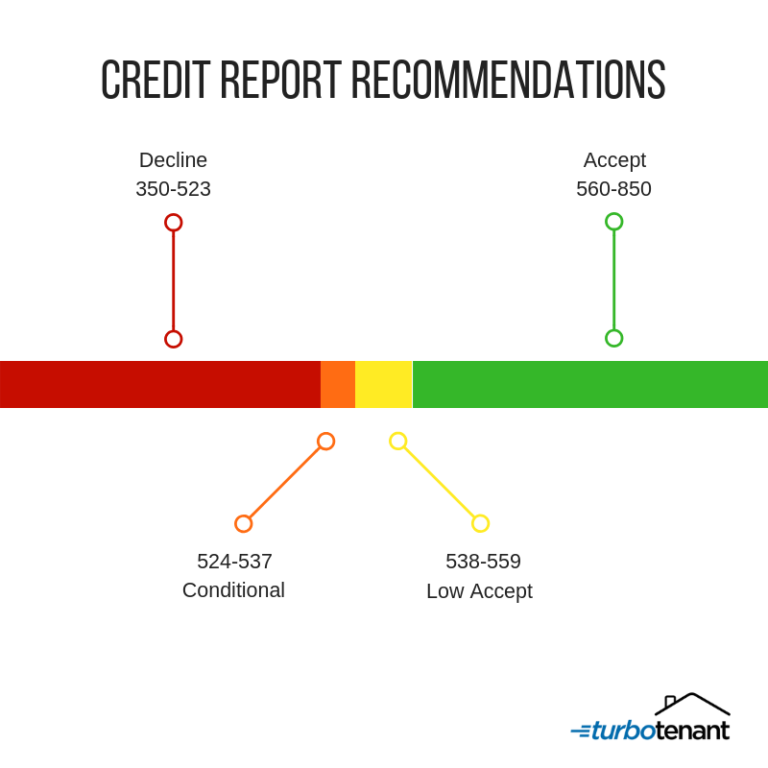

- De algemene vuistregel voor verhuurders is om een score van 560-850 te accepteren en mogelijk zelfs 538-559.

Tips voor huurders over het opbouwen van een goede kredietscore

Als huurders u vragen hoe ze hun kredietscore kunnen opbouwen om als huurder in aanmerking te komen, zorg er dan voor dat u hen vertelt hoe ze zichzelf kunnen voorlichten en een paar eenvoudige stappen kunnen volgen:

- Betaal uw rekeningen altijd op tijd

- Houd uw saldo’s laag op uw creditcards

- Open geen rekeningen alleen maar om meer krediet te hebben

- Controleer altijd uw rapport zodat u eventuele onjuistheden kunt betwisten

- Overweeg te tekenen met een medeondertekenaar terwijl u huurt met een lage kredietscore

Bedenk dat er geen kredietscore bestaat totdat er zes maanden gegevens op het rapport van een consument staan. Het uitvoeren van een kredietcontrole en grondige screening van huurders is uw beste verzekering als verhuurder om uw verhuurbedrijf te beschermen.

Credit Score FAQs

Moet ik een huurder zonder kredietscore accepteren?

Het feit dat een aanvrager geen kredietgeschiedenis heeft, betekent niet noodzakelijkerwijs dat ze onverantwoordelijk zijn en geen huur zullen betalen. Zoals we hierboven al zeiden, zijn ze waarschijnlijk jong of hebben ze nog niet de kans gehad om hun krediet op te bouwen. In dit soort situaties is het slim om een medeondertekenaar te vragen die wel een betrouwbare credit score heeft.

Moet ik medeondertekenaars ook screenen?

Ja, je moet ook een medeondertekenaar screenen net zoals je de hoofdhuurder zal screenen. Op deze manier kunt u ervoor zorgen dat ze een goede credit score en geen criminele achtergrond hebben – de bescherming van u en uw huur moet altijd op de eerste plaats komen.

Hoe lang duurt het voordat iemand een kredietscore krijgt?

Het duurt zes maanden kredietgeschiedenis voor iemand om een kredietscore te krijgen – onthoud, het lijkt misschien laag in het begin, maar dat betekent niet dat ze niet consequent betalingen doen.

Disclaimer: TurboTenant, Inc geeft geen juridisch advies. Dit materiaal is opgesteld voor informatieve doeleinden. Alle gebruikers worden geadviseerd om alle toepasselijke lokale, provinciale en federale wetten te controleren en juridische adviseurs te raadplegen indien er vragen rijzen.

Deze blog is bijgewerkt vanaf de oorspronkelijke post op 24 juni 2020.