Et af de mest almindelige spørgsmål, som førstegangsudlejerne stiller, er – hvilken kredit score starter alle med? Alle kan relatere til det faktum, at kreditscore ofte kan føles som et løb, som du er blevet indskrevet i uden din viden. For udlejere er det at foretage en kreditvurdering en vigtig del af en vellykket screening af lejere, og for lejere er det ofte afgørende for, om en udlejer er interesseret i din ansøgning. Hvis du er forvirret over kreditscore, hvordan de er opbygget, og hvilken score alle starter med – så læs videre, mens vi guider dig igennem det.

Hvad er en kreditscore?

Start med det grundlæggende – en kredit score er et tal, der spænder fra 300-850 baseret på din kredithistorik (antal åbne konti, gældsniveauer og tilbagebetalingshistorik), der bestemmer en persons kreditværdighed – jo højere score, jo mere troværdig opfattes du af långivere eller, i udlejningsbranchen, en udlejer. Ved at udnytte disse data baseret på din forbrugerrapport fungerer din kredit score som en forudsigelse af, om du vil være i restance i fremtiden eller ej, og om du betaler alle dine udgifter – herunder husleje.

Hvor en person har noget på deres rekord til at analysere, har de simpelthen ingen kredit score. Der er ingen magisk alder, hvor man får en kreditvurdering – en kreditvurdering oprettes først, når der er data at analysere. Alle begynder uden en kredit score, og det vil kræve seks måneders historik for at skabe en persons første kredit score.

Hvad påvirker din første kredit score

Når nogen opbygger deres kredit, er der et par situationer, der kan bestemme, hvad deres kredit score vil være – det er vigtigt at sikre, at du forstår visse situationer, når du ser på ansøgere med friske kredit score.

1: Kort historik og få konti

Hvis nogen kun har én åben konto, betyder det, at de har en kort historik at trække data fra. Det betyder, at de højst sandsynligt vil have en relativt lav kredit score. Selv hvis de har betalt til tiden og ikke har nogen negativ adfærd, vil de måske trække en middelstor score, fordi der ikke er tilstrækkelige data til at fremskrive et højere tal. I bund og grund er der usikkerhed om, at nogen vil blive ved med at betale til tiden, når der kun har været kort tid til at analysere deres adfærd.

2: Kort historik og dårlige betalinger

Hvis nogen starter deres kredithistorie med manglende betalinger eller andre negative faktorer, kan de starte med en ekstremt lav score. Med en kort historie og manglende betalinger betragtes prognosen for, hvordan denne forbruger vil opføre sig fremadrettet, som negativ.

3: Ung alder og høj kreditscore

Hvis en ansøger er ung og har en høj kreditscore, kan det virke mistænkeligt. Det betyder dog normalt, at de var en autoriseret bruger på en voksens kreditkortkonto. Forældre tilføjer ofte deres teenagebørn som autoriseret bruger, hvilket betyder, at de får et kreditkort med deres navn på, til nødsituationer eller andre udgifter. Autoriserede kortholdere er ikke ansvarlige for tilbagebetaling af gæld og har ikke andre privilegier, som den primære kortholder har. Men hvis den primære kortholder er konsekvent med tilbagebetalinger, så kan det være med til at etablere god kredit for den autoriserede bruger i en meget ung alder.

Sådan håndterer man unge kreditscorer

Flere gange kommer spørgsmålet om en begyndende kreditscore, når udlejere har med yngre ansøgere at gøre – især hvis du lejer i en universitetsby. Unge ansøgere har ikke haft tid til at opbygge deres kredit, medmindre de var en autoriseret bruger på en konto, og ofte, selv hvis de ikke har gjort noget negativt for deres kredit score, har de simpelthen ikke en sådan, som du kan inspicere.

Som udlejer, når du screener lejere, kan det være svært at afgøre, om en person, der er ung og har en ny eller ikke-eksisterende kredit score, vil være en pålidelig lejer. Kredit score hjælper udlejere, fordi de ofte er en god indikator for, hvor ansvarlig en person er med at betale sine regninger, og dermed også med at betale husleje. Selv hvis nogen har en middelmådig kredit score, fordi de lige er begyndt at opbygge deres kredit, betyder det ikke, at de er uansvarlige eller vil være en forfærdelig lejer – det er simpelthen for tidligt at sige det via et tal.

Den bedste måde at håndtere nye kredit score eller ikke-eksisterende score på er at bede om en medunderskriver. Denne metode er ofte ansat af dem, der udlejer til universitetsbefolkninger. Når du beder om en medunderskriver, skal du screene medunderskriveren på samme måde, som du ville gøre det med en lejer – du kan også opkræve et større sikkerhedsdepositum.

Tips til udlejere, når det kommer til lejers kreditvurdering

Når det kommer til at foretage en kreditvurdering, er her nogle få ting, som udlejere skal huske:

- Hvor du foretager en kreditvurdering af lejeren, skal du sørge for at være gennemsigtig og lade dem vide, at du kræver det for alle ansøgere – hvis de gør indsigelse, kan det være et rødt flag.

- Beslut dig for, hvordan du vil dække omkostningerne – de fleste udlejere inkluderer det i gebyret for lejeansøgningen.

- Når du har modtaget deres lejeansøgning og samtykke, skal du sørge for, at du også foretager et fuldstændigt baggrundstjek af lejeren ud over kreditkontrollen.

- Sørg for at bruge et sikkert system til at foretage en kreditvurdering, da du skal indsamle følsomme oplysninger: navn, socialsikringsnummer og fødselsdato.

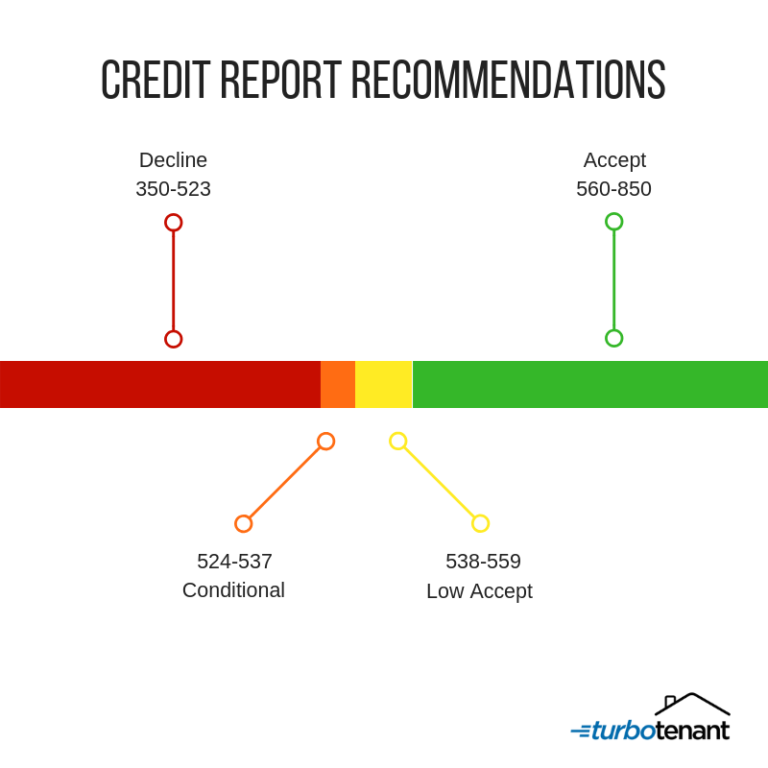

- Den generelle tommelfingerregel for udlejere er at acceptere en score på 560-850 og potentielt endda 538-559.

Tips til lejere om, hvordan man opbygger en god kredit score

Hvis lejere spørger dig, hvordan de kan opbygge deres kredit score for at komme i betragtning som lejer, skal du sørge for at fortælle dem, hvordan de kan uddanne sig selv og følge et par enkle trin:

- Betal altid dine regninger til tiden

- Hold dine saldi lavt på dine kreditkort

- Opnå ikke konti bare for at have mere kreditmix

- Kontroller altid din rapport, så du kan bestride eventuelle unøjagtigheder

- Og overvej at underskrive med en co-underskriver, mens du lejer med en lav kredit score

Husk, at der ikke findes nogen kredit score, før der er seks måneders data på en forbrugers rapport. At foretage en kreditvurdering og en grundig screening af lejere er din bedste forsikring som udlejer for at beskytte din udlejningsvirksomhed.

Spørgsmål om kreditvurdering

Bør jeg acceptere en lejer uden kreditvurdering?

Det er ikke nødvendigvis fordi en ansøger ikke har nogen kredithistorik, at vedkommende er uansvarlig og ikke vil betale husleje. Som vi nævnte ovenfor, er de højst sandsynligt unge eller har ikke haft mulighed for at opbygge deres kredit. I denne type situation er det smart at bede om en medunderskriver, som har en pålidelig kreditvurdering.

Bør jeg også screene medunderskrivere?

Ja, du bør også screene en medunderskriver, ligesom du vil screene hovedlejer. På den måde kan du sikre dig, at de har en god kreditværdighed og ingen kriminel baggrund – beskyttelse af dig og din udlejning bør altid komme i første række.

Hvor lang tid tager det for en person at få en kreditvurdering?

Det tager seks måneders kredithistorik for en person at få en kreditvurdering – husk, at den kan virke lav i starten, men det betyder ikke, at de ikke betaler konsekvent.

Disclaimer: TurboTenant, Inc. yder ikke juridisk rådgivning. Dette materiale er kun blevet udarbejdet til informationsformål. Alle brugere rådes til at kontrollere alle gældende lokale, statslige og føderale love og konsultere en juridisk rådgiver, hvis der opstår spørgsmål.

Denne blog blev opdateret fra det oprindelige indlæg den 24. juni 2020.