Co je Target Costing?

Target costing není jen metoda kalkulace nákladů, ale spíše technika řízení, při níž se ceny určují podle tržních podmínek s přihlédnutím k několika faktorům, jako jsou homogenní výrobky, úroveň konkurence, žádné/nízké náklady na změnu dodavateleCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) je termín používaný v manažerském účetnictví, který označuje rozpis nebo výkaz, který ukazuje celkovou částku pro konečného zákazníka atd. Když se tyto faktory dostanou do hry, management chce mít náklady pod kontrolou, protože má malou nebo žádnou kontrolu nad prodejní cenouÚčetnictvíNaše příručky a zdroje k účetnictví jsou samostudijní příručky, které vám umožní učit se účetnictví a finance vlastním tempem. Prohlédněte si stovky průvodců a zdrojů…

CIMA definuje cílové náklady jako „odhad nákladů na výrobek odvozený od konkurenční tržní ceny.“

Cílové náklady = prodejní cena – zisková marže

Proč cílové náklady?“

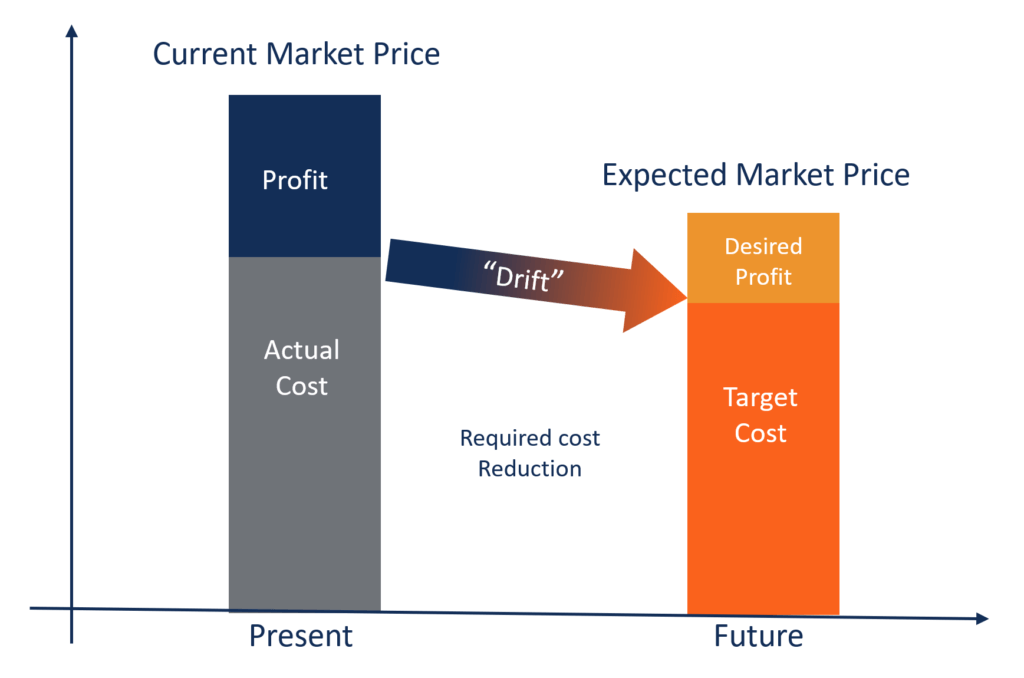

V odvětvích, jako je FMCG (Fast Moving Consumer Goods), stavebnictví, zdravotnictví a energetika, je konkurence tak silná, že ceny jsou určovány nabídkou a poptávkou na trhu. Výrobci nemohou efektivně kontrolovat prodejní ceny. Mohou pouze do určité míry kontrolovat své náklady, proto se management zaměřuje na ovlivňování každé složky výrobku, služby nebo provozních nákladů.

Klíčovým cílem cílové kalkulace nákladů je umožnit managementu používat proaktivní postupy plánování nákladů, řízení nákladů a snižování nákladů, kdy jsou náklady plánovány a kalkulovány již na počátku konstrukčního a vývojového cyklu, nikoliv až v pozdějších fázích vývoje a výroby produktu.

Klíčové vlastnosti cílové kalkulace nákladů:

- Cena produktu je určena podmínkami na trhu. Podnik je spíše příjemcem ceny než jejím tvůrcem.

- Minimální požadovaná zisková marže je již zahrnuta v cílové prodejní ceně.

- Je součástí strategie managementu zaměřit se na snižování nákladů a efektivní řízení nákladů.

- Konstrukce výrobku, specifikace a očekávání zákazníků jsou již zapracovány při formulaci celkové prodejní ceny.

- Rozdíl mezi současnými a cílovými náklady představuje „snížení nákladů“, kterého chce management dosáhnout.

- Je vytvořen tým, který integruje činnosti, jako je projektování, nákup, výroba, marketing atd, za účelem nalezení a dosažení cílových nákladů.

Výhody cílového stanovení nákladů:

- Ukazuje závazek managementu zlepšovat procesy a inovovat výrobky za účelem získání konkurenčních výhod.

- Výrobek je vytvářen na základě očekávání zákazníka, a proto i náklady vycházejí z podobných linií. Zákazník tak má pocit, že je mu poskytována větší hodnota.

- S postupem času se operace společnosti výrazně zlepšují, což vytváří úspory z rozsahu.

- Přístup společnosti k navrhování a výrobě výrobků se stává tržně orientovaným.

- Nové tržní příležitosti lze přeměnit na skutečné úspory s cílem dosáhnout co nejlepšího poměru ceny a výkonu, nikoliv pouze realizovat nejnižší náklady.

Příklad:

ABC Inc. je velký hráč na trhu rychloobrátkového zboží, který působí na velmi konkurenčním trhu. Prodává balené potraviny koncovým zákazníkům. Společnost ABC si může účtovat pouze 20 USD za jednotku. Pokud je zamýšlené ziskové rozpětí společnosti 10 % z prodejní ceny, vypočítejte cílové náklady na jednotku.

Řešení:

Cílové ziskové rozpětí = 10 % z 20 = 2 USD za jednotku

Cílové náklady = prodejní cena – ziskové rozpětí (20 USD – 2 USD)

Cílové náklady = 18 USD za jednotku

Stáhněte si bezplatnou šablonu

Zadejte své jméno a e-mail do formuláře níže a stáhněte si bezplatnou šablonu nyní!

Související četba

CFI je oficiálním celosvětovým poskytovatelem certifikace Financial Modeling and Valuation Analyst (FMVA)®FMVA®Přidejte se k více než 850 000 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari  certifikaci, jejímž cílem je přeměnit každého na prvotřídního finančního analytika.

certifikaci, jejímž cílem je přeměnit každého na prvotřídního finančního analytika.

Pokud máte zájem o kariérní postup v oblasti podnikových financí, tyto články CFI vám pomohou na vaší cestě:

- Cost of Goods ManufacturedCost of Goods Manufactured (COGM)Cost of Goods Manufactured (COGM) je termín používaný v manažerském účetnictví, který označuje rozpis nebo výkaz, který ukazuje celkové

- Fixní a variabilní nákladyFixní a variabilní nákladyNáklady jsou něco, co lze klasifikovat několika způsoby v závislosti na jejich charakteru. Jedním z nejoblíbenějších způsobů je klasifikace podle

- Příspěvkové maržePříspěvková marže je výnos z prodeje podniku snížený o jeho variabilní náklady. Výsledná příspěvková marže může být použita k pokrytí jeho fixních

- Marginální nákladový vzorecMarginální nákladový vzorecMarginální nákladový vzorec představuje přírůstkové náklady vzniklé při výrobě dalších jednotek zboží nebo služby. Vzorec mezních nákladů