Ce este Target Costing?

Costul țintă nu este doar o metodă de calculație a costurilor, ci mai degrabă o tehnică de management în care prețurile sunt determinate de condițiile de piață, luând în considerare mai mulți factori, cum ar fi produsele omogene, nivelul concurenței, costuri de comutare inexistente/scăzuteCostul bunurilor fabricate (COGM)Costul bunurilor fabricate (COGM) este un termen utilizat în contabilitatea managerială care se referă la un program sau o declarație care arată totalul pentru clientul final etc. Atunci când acești factori intră în scenă, conducerea dorește să controleze costurile, deoarece are un control redus sau deloc asupra prețului de vânzareContabilitateGhidurile și resursele noastre de contabilitate sunt ghiduri de autoinstruire pentru a învăța contabilitate și finanțe în propriul ritm. Răsfoiți sute de ghiduri și resurse..

CIMA definește costul țintă ca fiind „o estimare a costului produsului derivată dintr-un preț de piață competitiv.”

Costul țintă = Prețul de vânzare – Marja de profit

De ce target costing?

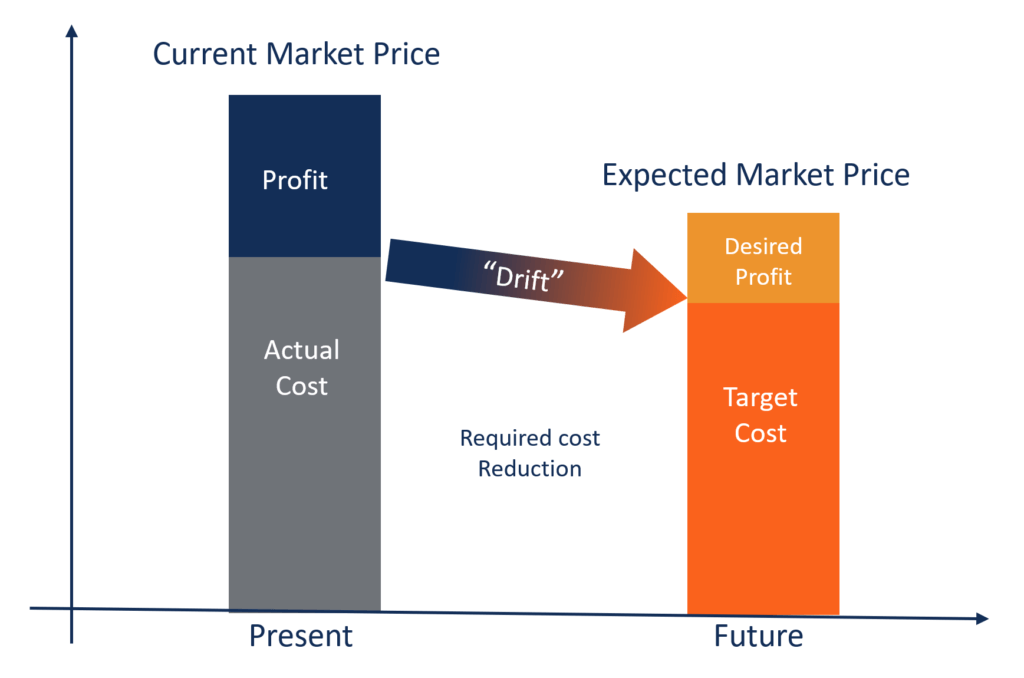

În industrii precum FMCG (Fast Moving Consumer Goods), construcții, sănătate și energie, concurența este atât de intensă încât prețurile sunt determinate de cererea și oferta de pe piață. Producătorii nu pot controla eficient prețurile de vânzare. Ei pot controla, într-o oarecare măsură, doar costurile lor, astfel încât managementul se concentrează pe influențarea fiecărei componente a costurilor produselor, serviciilor sau operaționale.

Obiectivul cheie al calculației costurilor țintă este de a permite managementului să utilizeze practici proactive de planificare a costurilor, de gestionare a costurilor și de reducere a costurilor în care costurile sunt planificate și calculate la începutul ciclului de proiectare și dezvoltare, mai degrabă decât în timpul etapelor ulterioare de dezvoltare și producție a produsului.

Caracteristicile cheie ale calculației costurilor țintă:

- Prețul produsului este determinat de condițiile pieței. Întreprinderea este mai degrabă un „price taker” decât un „price maker”.

- Marja minimă de profit necesară este deja inclusă în prețul de vânzare țintă.

- Este parte a strategiei managementului de a se concentra pe reducerea costurilor și pe un management eficient al costurilor.

- Designul produsului, specificațiile și așteptările clienților sunt deja integrate în timp ce se formulează prețul total de vânzare.

- Diferența dintre costul actual și costul țintă reprezintă „reducerea costurilor”, pe care managementul dorește să o realizeze.

- Se formează o echipă pentru a integra activități precum proiectarea, achizițiile, producția, marketingul etc., pentru a găsi și a atinge costul-țintă.

Avantajele calculației costurilor-țintă:

- Demonstrează angajamentul managementului față de îmbunătățirea proceselor și inovarea produselor pentru a obține avantaje competitive.

- Produsul este creat pornind de la așteptările clientului și, prin urmare, costul este, de asemenea, bazat pe linii similare. Astfel, clientul simte că i se livrează mai multă valoare.

- Cu trecerea timpului, operațiunile companiei se îmbunătățesc drastic, creând economii de scară.

- Abordarea companiei pentru proiectarea și fabricarea produselor devine orientată spre piață.

- Noile oportunități de piață pot fi convertite în economii reale pentru a obține cel mai bun raport calitate-preț, mai degrabă decât pentru a realiza pur și simplu cel mai mic cost.

Exemplu:

ABC Inc. este un mare jucător de bunuri de larg consum care operează pe o piață foarte competitivă. Acesta vinde alimente ambalate clienților finali. ABC poate cere doar 20 de dolari pe unitate. Dacă marja de profit preconizată de companie este de 10% din prețul de vânzare, calculați costul țintă pe unitate.

Soluție:

Marja de profit țintă = 10% din 20 = 2 $ pe unitate

Costul țintă = Prețul de vânzare – Marja de profit (20 $ – 2 $)

Costul țintă = 18 $ pe unitate

Download the Free Template

Inscrieți-vă numele și adresa de e-mail în formularul de mai jos și descărcați acum modelul gratuit!

Lecturi conexe

CFI este furnizorul oficial la nivel mondial al certificării Financial Modeling and Valuation Analyst (FMVA)®FMVA®Joacă-te celor peste 850.000 de studenți care lucrează pentru companii precum Amazon, J.P. Morgan și Ferrari  certificare, concepută pentru a transforma pe oricine într-un analist financiar de clasă mondială.

certificare, concepută pentru a transforma pe oricine într-un analist financiar de clasă mondială.

Dacă sunteți interesat să avansați în cariera dvs. în domeniul finanțelor corporative, aceste articole CFI vă vor ajuta în drumul dvs.:

- Costul bunurilor fabricateCostul bunurilor fabricate (COGM)Costul bunurilor fabricate (COGM)Costul bunurilor fabricate (COGM) este un termen utilizat în contabilitatea managerială care se referă la un program sau o declarație care arată totalul

- Costuri fixe și variabileCosturi fixe și variabileCostul este ceva ce poate fi clasificat în mai multe moduri, în funcție de natura sa. Una dintre cele mai populare metode este clasificarea în funcție de

- Marja de contribuțieMarja de contribuțieMarja de contribuțieMarja de contribuție reprezintă veniturile din vânzări ale unei afaceri minus costurile sale variabile. Marja de contribuție rezultată poate fi utilizată pentru a acoperi costurile sale fixe

- Formula costului marginalFormula costului marginalFormula costului marginal reprezintă costurile incrementale suportate la producerea de unități suplimentare ale unui bun sau serviciu. Costul marginal