O que é Cálculo de custo teórico?

Custo teórico não é apenas um método de custeio, mas uma técnica de gestão em que os preços são determinados pelas condições do mercado, tendo em conta vários factores, tais como produtos homogéneos, nível de concorrência, nenhum/baixo custo de mudançaCusto de produtos fabricados (COGM)O Custo de produtos fabricados (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total para o cliente final, etc. Quando esses fatores entram em cena, a gerência quer controlar os custos, pois eles têm pouco ou nenhum controle sobre o preço de vendaContabilidade Nossos guias e recursos contábeis são guias de auto-estudo para aprender contabilidade e finanças no seu próprio ritmo. Procure centenas de guias e recursos..

CIMA define custo teórico como “uma estimativa de custo de produto derivado de um preço de mercado competitivo”

Custo teórico = Preço de venda – Margem de lucro

Porquê Custo teórico?

Em indústrias como a de bens de consumo de grande consumo, construção, saúde e energia, a concorrência é tão intensa que os preços são determinados pela oferta e procura no mercado. Os produtores não conseguem controlar eficazmente os preços de venda. Eles só podem controlar, até certo ponto, seus custos, então o foco da gerência é influenciar cada componente do produto, serviço ou custos operacionais.

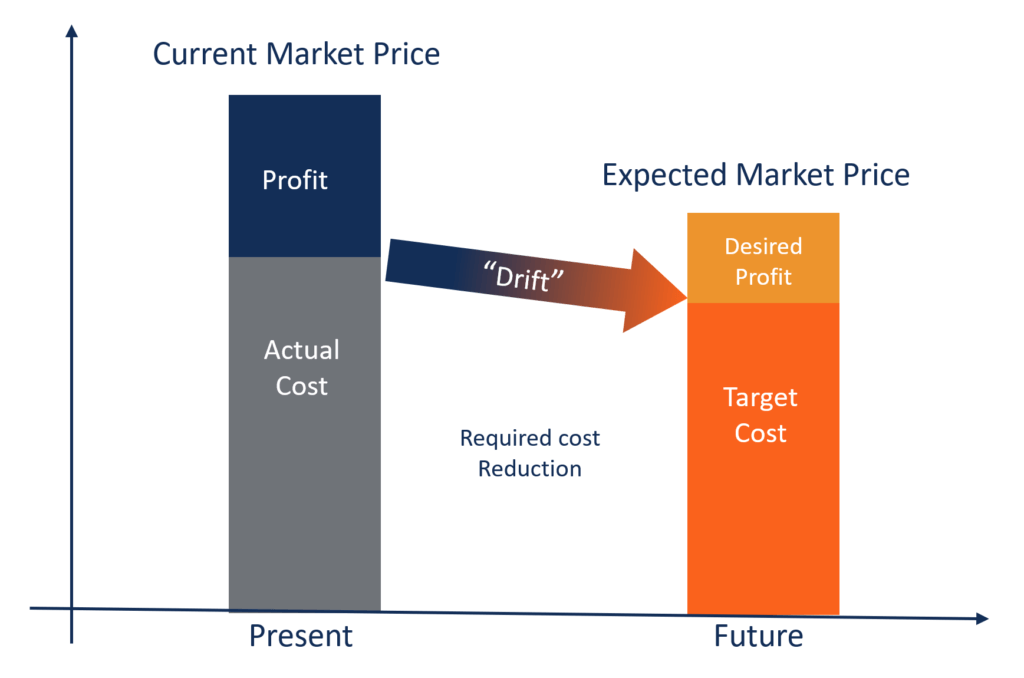

O objetivo principal do custeio alvo é permitir à gerência usar planejamento proativo de custos, gerenciamento de custos e práticas de redução de custos onde os custos são planejados e calculados no início do ciclo de projeto e desenvolvimento, em vez de durante as etapas posteriores de desenvolvimento e produção do produto.

Características-chave do custeio alvo:

- O preço do produto é determinado pelas condições do mercado. A empresa é mais um tomador de preços do que um elaborador de preços.

- A margem de lucro mínima exigida já está incluída no preço de venda alvo.

- É parte da estratégia da administração focar na redução de custos e na gestão eficaz dos custos.

- Concepção do produto, especificações e expectativas do cliente já estão incorporadas enquanto se formula o preço de venda total.

- A diferença entre o custo atual e o custo alvo é a “redução de custos”, que a gerência quer alcançar.

- É formada uma equipe para integrar atividades como design, compras, fabricação, marketing, etc, para encontrar e atingir o custo alvo.

Vantagens do custo alvo:

- Mostra o compromisso da gerência com melhorias de processos e inovação de produtos para obter vantagens competitivas.

- O produto é criado a partir da expectativa do cliente e, portanto, o custo também é baseado em linhas similares. Assim, o cliente sente que mais valor é entregue.

- Com o passar do tempo, as operações da empresa melhoram drasticamente, criando economias de escala.

- A abordagem da empresa para projetar e fabricar produtos torna-se orientada para o mercado.

- Novas oportunidades de mercado podem ser convertidas em economias reais para alcançar a melhor relação custo-benefício em vez de simplesmente realizar o menor custo.

Exemplo:

ABC Inc. é um grande player de FMCG que opera em um mercado muito competitivo. Ele vende alimentos embalados para os clientes finais. A ABC só pode cobrar $20 por unidade. Se a margem de lucro da empresa é de 10% sobre o preço de venda, calcule o custo teórico por unidade.

Solução:

Margem de lucro alvo = 10% de 20 = $2 por unidade

Custo alvo = Preço de venda – Margem de lucro ($20 – $2)

Custo alvo = $18 por unidade

Download do modelo gratuito

Introduza o seu nome e e-mail no formulário abaixo e faça o download do modelo gratuito agora!

Leitura Relacionada

CFI é o fornecedor global oficial do Financial Modeling and Valuation Analyst (FMVA)®FMVA® CertificationJunte 850.000+ estudantes que trabalham para empresas como Amazon, J.P. Morgan, e Ferrari  certificação, projetada para transformar qualquer pessoa em um analista financeiro de classe mundial.

certificação, projetada para transformar qualquer pessoa em um analista financeiro de classe mundial.

Se você está interessado em avançar na sua carreira em finanças corporativas, estes artigos do CFI irão ajudá-lo no seu caminho:

- Custo de Produtos FabricadosCusto de Produtos Fabricados (COGM)Custo de Produtos Fabricados (COGM) é um termo usado na contabilidade gerencial que se refere a um cronograma ou declaração que mostra o total

- Custos Fixos e VariáveisCustos Fixos e VariáveisCustos é algo que pode ser classificado de várias maneiras, dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Margem de contribuição Margem de contribuição Margem de contribuição Margem de contribuição é a receita de vendas de uma empresa menos os seus custos variáveis. A margem de contribuição resultante pode ser usada para cobrir sua fixa

- Fórmula do custo marginalFórmula do custo marginalA fórmula do custo marginal representa os custos incrementais incorridos ao produzir unidades adicionais de um bem ou serviço. O custo marginal