Az egyik leggyakoribb kérdés, amit az első bérbeadók feltesznek – milyen hitelpontszámmal indul mindenki? Mindenki átérezheti azt a tényt, hogy a hitelpontszámok gyakran úgy érezhetik magukat, mint egy verseny, amire a tudtuk nélkül neveztek be. A bérbeadók számára a hitelképesség-ellenőrzés lefuttatása fontos része a bérlők sikeres szűrésének, a bérlők számára pedig gyakran ez határozza meg, hogy a bérbeadó érdeklődik-e az Ön jelentkezése iránt. Ha össze van zavarodva a hitelpontszámokkal kapcsolatban, hogyan épülnek fel, és milyen pontszámmal indul mindenki – olvassa tovább, ahogy végigvezetjük.

Mi a hitelpontszám?

Az alapoktól kezdve – a hitelpontszám egy 300-850 közötti szám, amely az Ön hiteltörténete (nyitott számlák száma, adósságszintek és törlesztési előzmények) alapján határozza meg valakinek a hitelképességét – minél magasabb a pontszám, annál megbízhatóbbnak tartják Önt a hitelezők vagy – a bérleti üzletágban – a bérbeadó. A fogyasztói jelentésen alapuló adatok felhasználásával a hitelpontszám előrejelzőként szolgál arra vonatkozóan, hogy Ön a jövőben késedelembe esik-e vagy sem, és hogy minden kiadását – beleértve a bérleti díjat is – megfizeti-e.

Mielőtt egy személynek bármi elemeznivalója lenne a nyilvántartásában, egyszerűen nincs hitelpontszáma. Nincs olyan mágikus életkor, amelytől kezdve hitelpontszámot kap – hitelpontszám csak akkor jön létre, ha vannak adatok, amelyeket elemezni lehet. Mindenki hitelpontszám nélkül kezd, és hat hónapos előzményekre van szükség ahhoz, hogy egy személy első hitelpontszámát létrehozzák.

Mi befolyásolja az első hitelpontszámot

Amikor valaki építi a hitelét, van néhány helyzet, amely meghatározhatja, hogy milyen lesz a hitelpontszáma – fontos, hogy megértsen bizonyos helyzeteket, amikor a friss hitelpontszámmal rendelkező kérelmezőket vizsgálja.

1: Rövid előzmények és kevés számla

Ha valakinek csak egy nyitott számlája van, az azt jelenti, hogy rövid előzményekkel rendelkezik, amelyekből adatokat húzhat. Ez azt jelenti, hogy nagy valószínűséggel viszonylag alacsony hitelpontszámmal rendelkeznek. Még ha időben teljesítik is a fizetéseket, és nincs negatív viselkedésük, akkor is előfordulhat, hogy egy közepes pontszámot húznak, mert nincs elegendő adat egy magasabb szám előrejelzéséhez. Lényegében bizonytalan, hogy valaki továbbra is időben fog-e fizetni, ha csak rövid idő áll rendelkezésre a viselkedésének elemzésére.

2: Rövid előélet és gyenge fizetések

Ha valaki elmulasztott fizetésekkel vagy más negatív tényezőkkel kezdi a hiteltörténetét, rendkívül alacsony pontszámmal indulhat. Rövid előzmények és elmulasztott fizetések esetén negatívnak tekinthető az az előrejelzés, hogy az adott fogyasztó hogyan fog viselkedni a továbbiakban.

3: Fiatal kor és magas hitelpontszám

Ha egy kérelmező fiatal és magas hitelpontszámmal rendelkezik, az gyanúsnak tűnhet. Ez azonban általában azt jelenti, hogy egy felnőtt hitelkártya-számláján meghatalmazott felhasználó volt. A szülők gyakran adják hozzá tizenéves gyermekeiket meghatalmazott felhasználóként, ami azt jelenti, hogy vészhelyzetekre vagy egyéb kiadásokra az ő nevükkel ellátott hitelkártyát kapnak. A meghatalmazott kártyabirtokosok nem felelősek a tartozások visszafizetéséért, és más kiváltságokkal sem rendelkeznek, mint az elsődleges kártyabirtokos. De ha az elsődleges kártyabirtokos következetes a törlesztésekkel, akkor ez segíthet a felhatalmazott felhasználó számára már nagyon fiatal korban jó hitelképességet kialakítani.

Hogyan kezeljük a fiatal hitelpontszámot

A legtöbbször a kezdő hitelpontszám kérdése akkor merül fel, amikor a bérbeadók fiatal pályázókkal foglalkoznak – különösen, ha egy egyetemvárosban bérelünk. A fiatal pályázóknak nem volt idejük hitelt építeni, hacsak nem voltak meghatalmazott felhasználók egy számlán, és gyakran, még ha nem is tettek semmi negatívumot a hitelpontszámukkal kapcsolatban, egyszerűen nincs is olyan, amit Ön ellenőrizhetne.

A bérbeadóként a bérlők szűrésekor nehéz lehet megállapítani, hogy valaki, aki fiatal és új vagy nem létező hitelpontszámmal rendelkezik, megbízható bérlő lesz-e. A hitelpontszámok segítik a bérbeadókat, mert gyakran jó mutatói annak, hogy valaki mennyire felelős a számlák kifizetésében, és ezzel együtt a bérleti díj megfizetésében. Még akkor is, ha valaki egy közepes hitelpontszámmal rendelkezik, mert csak most kezdte el építeni a hitelét, ez nem jelenti azt, hogy felelőtlen vagy szörnyű bérlő lesz – egyszerűen túl korai megmondani egy számon keresztül.

A legjobb módja az új hitelpontszámok vagy nem létező pontszámok kezelésének az, hogy társaláírót kérjen. Ezt a módszert gyakran alkalmazzák azok, akik főiskolásoknak bérelnek. Amikor társaláírót kér, ugyanúgy szűrje ki a társaláírót, mint egy bérlőt – nagyobb kauciót is kérhet.

Tippek bérbeadóknak, ha a bérlő hitelképességéről van szó

A hitelképesség-ellenőrzés lefuttatásakor a bérbeadóknak néhány dolgot nem szabad elfelejteniük:

- A bérlő hitelképességének ellenőrzése előtt mindenképpen legyen átlátható, és tudassa velük, hogy ezt minden jelentkező esetében megköveteli – ha ellenzik, az piros pont lehet.

- Döntse el, hogyan fogja fedezni a költségeket – a legtöbb bérbeadó a bérleti díjba foglalja.

- Miután megkapta a bérleti kérelmüket és a beleegyezésüket, győződjön meg róla, hogy a hitelellenőrzés mellett egy teljes bérlői háttérellenőrzést is lefuttat.

- GYőződjön meg róla, hogy biztonságos rendszert használ a hitelképesség-ellenőrzés lefuttatásához, mivel kényes adatokat kell gyűjtenie: név, társadalombiztosítási szám és születési dátum.

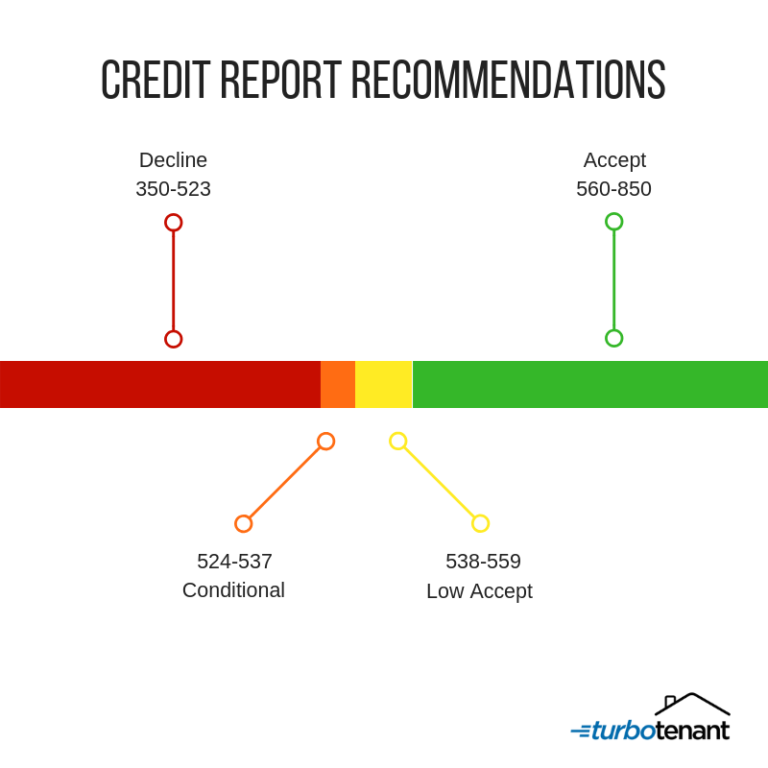

- A bérbeadók általános szabálya, hogy 560-850, esetleg 538-559-es pontszámot is elfogadnak.

Tippek bérlőknek a jó hitelpontszám felépítéséhez

Ha a bérlők megkérdezik, hogyan építhetik fel hitelpontszámukat, hogy bérlőként számításba jöjjenek, mindenképpen mondja el nekik, hogyan képezhetik magukat, és kövessenek néhány egyszerű lépést:

- Fizesse mindig időben a számláit

- Tartsa alacsonyan az egyenlegét a hitelkártyáin

- Ne nyisson számlákat csak azért, hogy több hitelkeveréke legyen

- Mindig ellenőrizze a jelentését, hogy vitatni tudja az esetleges pontatlanságokat

- Figyeljen arra, hogy aláírjon egy co-aláírótársat, ha alacsony hitelpontszámmal bérel

Ne feledje, hogy addig nem létezik hitelpontszám, amíg nincs hat hónapnyi adat a fogyasztó jelentésében. A hitelellenőrzés és az alapos bérlőszűrés lefuttatása a legjobb biztosíték, mint bérbeadó, hogy megvédje a bérleti üzletágat.

Hitelpontszám GYIK

El kell fogadnom egy hitelpontszám nélküli bérlőt?

Az, hogy egy jelentkezőnek nincs hitelmúltja, nem feltétlenül jelenti azt, hogy felelőtlen és nem fog bérleti díjat fizetni. Ahogy fentebb említettük, valószínűleg fiatalok, vagy nem volt lehetőségük arra, hogy hitelüket felépítsék. Az ilyen típusú helyzet, ez okos, hogy kérjen egy társ-aláíró, aki nem rendelkezik egy megbízható hitel pontszám.

Szűrni társ-aláíró is?

Igen, akkor is képernyő egy társ-aláíró, mint akkor képernyő a fő bérlő. Így megbizonyosodhat arról, hogy jó a hitelképességük, és nincs büntetett előéletük – az Ön és a bérleménye védelme mindig az első helyen kell, hogy álljon.

Mennyi időbe telik, amíg valaki hitelpontszámot kap?

Hat hónapos hiteltörténet kell ahhoz, hogy valaki hitelpontszámot kapjon – ne feledje, lehet, hogy az elején alacsonynak tűnik, de ez nem jelenti azt, hogy nem fizet következetesen.

Kizáró nyilatkozat: A TurboTenant, Inc. nem nyújt jogi tanácsadást. Ez az anyag kizárólag tájékoztató céllal készült. Minden felhasználónak javasoljuk, hogy ellenőrizze az összes alkalmazandó helyi, állami és szövetségi törvényt, és kérdés esetén forduljon jogi tanácsadóhoz.

Ez a blog az eredeti, 2020. június 24-i bejegyzéshez képest frissítve lett.