Yksi yleisimmistä kysymyksistä, joita ensikertalaiset vuokranantajat kysyvät, on – millä luottotiedoilla kaikki aloittavat? Jokainen voi samaistua siihen, että luottopisteet voivat usein tuntua kilpailulta, johon sinut on ilmoittautunut tietämättäsi. Vuokranantajille luottotietojen tarkistaminen on tärkeä osa onnistunutta vuokralaisten seulontaa, ja vuokralaisille se ratkaisee usein sen, onko vuokranantaja kiinnostunut hakemuksestasi. Jos olet hämmentynyt luottopisteistä, niiden muodostumisesta ja siitä, millä pistemäärällä jokainen aloittaa – jatka lukemista, sillä opastamme sinua.

Mikä on luottopistemäärä?

Alkaen perusasioista – luottopistemäärä on luku, joka vaihtelee 300-850 välillä ja perustuu luottohistoriaasi (avointen tilien määrä, velkaantumisasteet ja takaisinmaksuhistoria), joka määrittää jonkun luottokelpoisuuden – mitä korkeampi pistemäärä on, sitä luotettavampana lainanantajat tai vuokrausbisneksessä vuokranantaja pitävät sinua. Käyttämällä näitä kuluttajaraporttiisi perustuvia tietoja luottopistemääräsi toimii ennusteena siitä, tuleeko sinusta tulevaisuudessa maksuhäiriöinen ja maksatko kaikki menosi – myös vuokran.

Ennen kuin henkilöllä on rekisterissään mitään analysoitavaa, hänellä ei yksinkertaisesti ole luottopisteitä. Ei ole olemassa mitään maagista ikää, jossa luottopisteet annetaan sinulle – luottopisteet luodaan vasta, kun on tietoja analysoitavaksi. Kaikki aloittavat ilman luottopisteitä, ja henkilön ensimmäisen luottopisteen luomiseksi tarvitaan kuuden kuukauden historiatiedot.

Mikä vaikuttaa ensimmäiseen luottopisteytykseesi

Kun joku rakentaa luottoa, on olemassa muutamia tilanteita, jotka saattavat määrittää, mikä hänen luottopisteytyksensä on – on tärkeää varmistaa, että ymmärrät tietyt tilanteet, kun tarkastelet hakijoita, joilla on tuoreet luottopisteet.

1: Lyhyt historia ja vähän tilejä

Jos jollakulla on vain yksi tili auki, se tarkoittaa, että hänellä on lyhyt historia, josta hän voi vetää tietoja. Tämä tarkoittaa, että heillä on todennäköisesti suhteellisen alhaiset luottopisteet. Vaikka he olisivat maksaneet maksut ajallaan eikä heillä olisi ollut negatiivista käyttäytymistä, he saattavat vetää keskikokoisen pistemäärän, koska tietoja ei ole riittävästi korkeamman luvun ennustamiseen. Pohjimmiltaan on epävarmuutta siitä, että joku jatkaa maksamista ajallaan, kun hänen käyttäytymisensä analysointiin on ollut vain lyhyt aika.

2: Lyhyt historia ja huonot maksut

Jos joku aloittaa luottohistoriansa maksamatta jääneillä maksuilla tai muilla negatiivisilla tekijöillä, hänen pistemääränsä voi olla aluksi erittäin alhainen. Lyhyen historian ja laiminlyötyjen maksujen myötä ennuste siitä, miten kyseinen kuluttaja käyttäytyy jatkossa, katsotaan negatiiviseksi.

3: Nuori ikä ja korkea luottopistemäärä

Jos hakija on nuori ja hänellä on korkea luottopistemäärä, se saattaa vaikuttaa epäilyttävältä. Yleensä tämä kuitenkin tarkoittaa, että hän on ollut valtuutettu käyttäjä aikuisen luottokorttitilillä. Vanhemmat lisäävät usein teini-ikäiset lapsensa valtuutetuksi käyttäjäksi, mikä tarkoittaa, että he saavat luottokortin, jossa on heidän nimensä, hätätilanteita tai muita menoja varten. Valtuutetut kortinhaltijat eivät ole vastuussa velkojen takaisinmaksusta, eikä heillä ole muita etuoikeuksia kuin ensisijaisella kortinhaltijalla. Mutta jos ensisijainen kortinhaltija on johdonmukainen takaisinmaksujen suhteen, se voi auttaa luomaan valtuutetulle käyttäjälle hyvän luottokelpoisuuden hyvin nuorella iällä.

How to Handle Young Credit Scores

Useimmiten kysymys alkavasta luottokelpoisuuspisteytyksestä nousee esiin silloin, kun vuokranantajat ovat tekemisissä nuorempien hakijoiden kanssa – varsinkin jos vuokraat opiskelukaupungissa. Nuoret hakijat eivät ole ehtineet kartuttaa luottotietojaan, elleivät he ole olleet valtuutettuna käyttäjänä jollakin tilillä, ja usein, vaikka he eivät olisikaan tehneet mitään negatiivista luottotiedoilleen, heillä ei yksinkertaisesti ole luottotietoja, joita voisit tarkastaa.

Vuokranantajana vuokralaisia seuloessasi voi olla vaikea määritellä, onko nuori henkilö, jolla on uudet tai olemattomat luottotiedot, luotettava vuokralainen. Luottopisteet auttavat vuokranantajia, koska ne ovat usein hyvä indikaattori siitä, kuinka vastuuntuntoisesti joku maksaa laskunsa ja sitä kautta vuokran. Vaikka jollakulla olisi keskinkertainen luottopistemäärä, koska hän on juuri aloittanut luottonsa rakentamisen, se ei tarkoita, että hän on vastuuton tai että hänestä tulee kauhea vuokralainen – on yksinkertaisesti liian aikaista kertoa numeron kautta.

Paras tapa käsitellä uusia luottopisteitä tai olemattomia pisteitä on pyytää kanssakirjoittajaa. Tätä menetelmää käyttävät usein ne, jotka vuokraavat yliopistoväestölle. Kun pyydät kanssakäyttäjää, seulaa kanssakäyttäjä samalla tavalla kuin vuokralainen – voit myös periä suuremman vakuuden.

Vinkkejä vuokranantajille, kun on kyse vuokralaisen luottotiedoista

Kun on kyse luottotietojen tarkistamisesta, tässä on muutamia asioita, jotka vuokranantajien on muistettava:

- Ennen kuin teet vuokralaisen luottotietojen tarkistuksen, varmista, että olet läpinäkyvä ja kerrot vuokralaisille, että vaadit sitä jokaiselta hakijalta – jos he vastustavat sitä, se voi olla punainen vaate.

- Päätä, miten katat kustannukset – useimmat vuokranantajat sisällyttävät sen vuokranmaksuun.

- Kun olet saanut vuokrahakemuksen ja suostumuksen, varmista, että teet luottotietojen tarkistuksen lisäksi myös täydellisen vuokralaisen taustatarkastuksen.

- Varmista, että käytät luottotietojen tarkistamiseen suojattua järjestelmää, sillä sinun on kerättävä arkaluonteisia tietoja: nimi, sosiaaliturvatunnus ja syntymäaika.

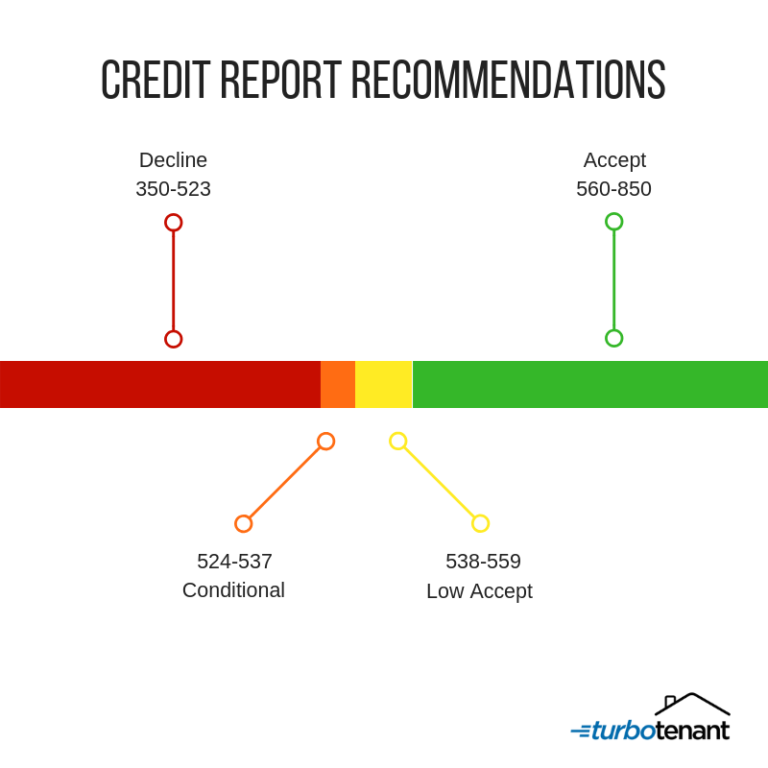

- Yleinen nyrkkisääntö vuokranantajille on, että he hyväksyvät pistemäärän, joka on 560-850 ja mahdollisesti jopa 538-559.

Vinkkejä vuokralaisille hyvän luottopistemäärän rakentamiseen

Jos vuokralaiset kysyvät sinulta, miten he voivat kasvattaa luottopistemääräänsä, jotta heitä voidaan harkita vuokralaiseksi, varmista, että kerrot heille, miten he voivat kouluttautua ja noudattaa muutamia yksinkertaisia ohjeita:

- Maksa laskusi aina ajallaan

- Pidä luottokorttisi saldot alhaisina

- Älä avaa tilejä vain saadaksesi lisää luottoja

- Tarkista aina raporttisi, jotta voit riitauttaa mahdolliset epätarkkuudet

- Harkitse sopimuksen tekemistä ko.Allekirjoittajaa, kun vuokraat matalilla luottotiedoilla

Muista, että luottopisteitä ei ole olemassa ennen kuin kuluttajan raportissa on kuuden kuukauden tiedot. Luottotarkastuksen suorittaminen ja perusteellinen vuokralaisen seulonta on vuokranantajana paras vakuutuksesi vuokraustoimintasi suojaamiseksi.

Luottopisteitä koskevat usein kysytyt kysymykset

Pitäisikö minun hyväksyä vuokralainen, jolla ei ole luottopisteitä?

Se, että hakijalla ei ole luottotietohistoriaa, ei välttämättä tarkoita, että hän on vastuuton eikä maksa vuokraa. Kuten edellä mainittiin, he ovat todennäköisesti nuoria tai heillä ei ole ollut mahdollisuutta rakentaa luottotietojaan. Tällaisessa tilanteessa on fiksua pyytää rinnakkaisluoton antajaa, jolla on luotettavat luottotiedot.

Pitäisikö myös rinnakkaisluoton antajat seuloa?

Kyllä, myös rinnakkaisluoton antaja kannattaa seuloa samalla tavalla kuin päävuokralainenkin. Näin voit varmistaa, että hänellä on hyvät luottotiedot ja ettei hänellä ole rikollista taustaa – sinun ja vuokrasi suojelun tulisi aina olla etusijalla.

Kuinka kauan kestää, ennen kuin joku saa luottopisteet?

Kuusi kuukautta luottohistoriaa kestää, ennen kuin joku saa luottopisteet – muista, että luottopisteet saattavat vaikuttaa aluksi alhaisilta, mutta se ei tarkoita, etteivät he maksa maksuja johdonmukaisesti.

Disclaimer: TurboTenant, Inc. ei anna oikeudellista neuvontaa. Tämä materiaali on laadittu vain tiedotustarkoituksiin. Kaikkia käyttäjiä kehotetaan tarkistamaan kaikki sovellettavat paikalliset, osavaltioiden ja liittovaltion lait ja kääntymään oikeudellisen neuvonantajan puoleen, jos kysymyksiä ilmenee.

Tämä blogi on päivitetty alkuperäisestä postauksesta 24. kesäkuuta 2020.