Jednou z nejčastějších otázek, kterou si kladou začínající pronajímatelé, je – s jakým kreditním skóre každý začíná? Každý se může ztotožnit s tím, že kreditní skóre může často působit jako závod, do kterého jste byli zařazeni bez svého vědomí. Pro pronajímatele je provedení úvěrové kontroly důležitou součástí úspěšného prověřování nájemců a pro nájemce často rozhoduje o tom, zda má pronajímatel o vaši žádost zájem. Pokud jste zmateni ohledně kreditního skóre, jak se vytváří a s jakým skóre každý začíná – čtěte dál, protože vás jím provedeme.

Co je to kreditní skóre?

Začneme-li od základů – úvěrové skóre je číslo, které se pohybuje v rozmezí 300-850 na základě vaší úvěrové historie (počet otevřených účtů, výše dluhů a historie splácení), které určuje úvěruschopnost člověka – čím vyšší je skóre, tím důvěryhodněji vás vnímají věřitelé nebo v případě pronájmu pronajímatel. S využitím těchto údajů založených na vaší spotřebitelské zprávě funguje vaše úvěrové skóre jako prediktor toho, zda se v budoucnu dostanete do prodlení a zda budete platit všechny své výdaje – včetně nájemného.

Předtím, než má člověk ve svém záznamu cokoli k analýze, nemá jednoduše žádné úvěrové skóre. Neexistuje žádný magický věk, ve kterém by vám bylo přiděleno úvěrové skóre – úvěrové skóre se vytváří až tehdy, když existují údaje k analýze. Každý člověk začíná bez kreditního skóre a k vytvoření prvního kreditního skóre je zapotřebí šest měsíců historie.

Co ovlivňuje vaše první úvěrové skóre

Když si někdo vytváří své úvěrové skóre, existuje několik situací, které mohou rozhodnout o tom, jaké bude jeho úvěrové skóre – je důležité, abyste při posuzování žadatelů s čerstvým úvěrovým skóre porozuměli určitým situacím.

1: Krátká historie a málo účtů

Pokud má někdo otevřený pouze jeden účet, znamená to, že má krátkou historii, ze které lze čerpat údaje. To znamená, že s největší pravděpodobností budou mít relativně nízké úvěrové skóre. I když platili včas a nemají žádné negativní chování, mohou si vytáhnout střední skóre, protože není dostatek údajů pro promítnutí vyššího čísla. V podstatě existuje nejistota, že někdo bude platit včas, když existuje jen krátká doba pro analýzu jeho chování.

2: Krátká historie a špatné platby

Pokud někdo začíná svou úvěrovou historii s vynechanými platbami nebo jinými negativními faktory, může začít s extrémně nízkým skóre. S krátkou historií a vynechanými platbami je prognóza toho, jak se tento spotřebitel bude chovat v budoucnu, považována za negativní.

3: Mladý věk a vysoké úvěrové skóre

Pokud je žadatel mladý a má vysoké úvěrové skóre, může to působit podezřele. Obvykle to však znamená, že byl oprávněným uživatelem na účtu kreditní karty dospělého. Rodiče často přidávají své dospívající děti jako oprávněné uživatele, což znamená, že dostanou kreditní kartu s jejich jménem, pro případ nouze nebo jiných výdajů. Autorizovaní uživatelé karty neodpovídají za splácení dluhů a nemají jiná privilegia jako hlavní držitel karty. Pokud je však primární držitel karty důsledný ve splácení, může to oprávněnému uživateli pomoci vytvořit dobrý úvěr ve velmi mladém věku.

Jak zacházet s úvěrovým skóre mladých

Nejčastěji se otázka počátečního úvěrového skóre objevuje, když pronajímatelé jednají s mladými žadateli – zejména pokud pronajímáte ve vysokoškolském městě. Mladí žadatelé neměli čas vybudovat si své kreditní skóre, pokud nebyli oprávněným uživatelem na nějakém účtu, a často, i když neudělali nic negativního na svém kreditním skóre, ho prostě nemají, abyste si ho mohli zkontrolovat.

Jako pronajímatel můžete při prověřování nájemníků těžko určit, zda někdo, kdo je mladý a má nové nebo neexistující kreditní skóre, bude spolehlivým nájemníkem. Kreditní skóre pomáhá pronajímatelům, protože je často dobrým ukazatelem toho, jak zodpovědně někdo platí své účty a následně i nájemné. I když má někdo průměrné kreditní skóre, protože si právě začal budovat úvěr, neznamená to, že je nezodpovědný nebo že bude špatným nájemníkem – je prostě příliš brzy na to, aby se to dalo zjistit prostřednictvím čísla.

Nejlepším způsobem, jak se vypořádat s novým nebo neexistujícím kreditním skóre, je požádat o spoludlužníka. Tuto metodu často používají ti, kdo pronajímají byty vysokoškolské populaci. Když požádáte o spoludlužníka, prověřte ho stejně jako nájemce – můžete také požadovat vyšší kauci.

Tipy pro pronajímatele, pokud jde o prověřování bonity nájemců

Pokud jde o prověřování bonity, zde je několik věcí, na které by pronajímatelé měli pamatovat:

- Před provedením prověřování bonity nájemců se ujistěte, že jste transparentní a informujte je, že ho vyžadujete u každého žadatele – pokud budou mít námitky, mohlo by to být varovným signálem.

- Rozhodněte se, jak budete hradit náklady – většina pronajímatelů je zahrnuje do poplatku za žádost o pronájem.

- Jakmile obdržíte jejich žádost o pronájem a souhlas, ujistěte se, že kromě prověření bonity provedete také kompletní prověření nájemce.

- Ujistěte se, že k provedení kontroly úvěruschopnosti používáte zabezpečený systém, protože budete muset shromáždit citlivé údaje: jméno, číslo sociálního pojištění a datum narození.

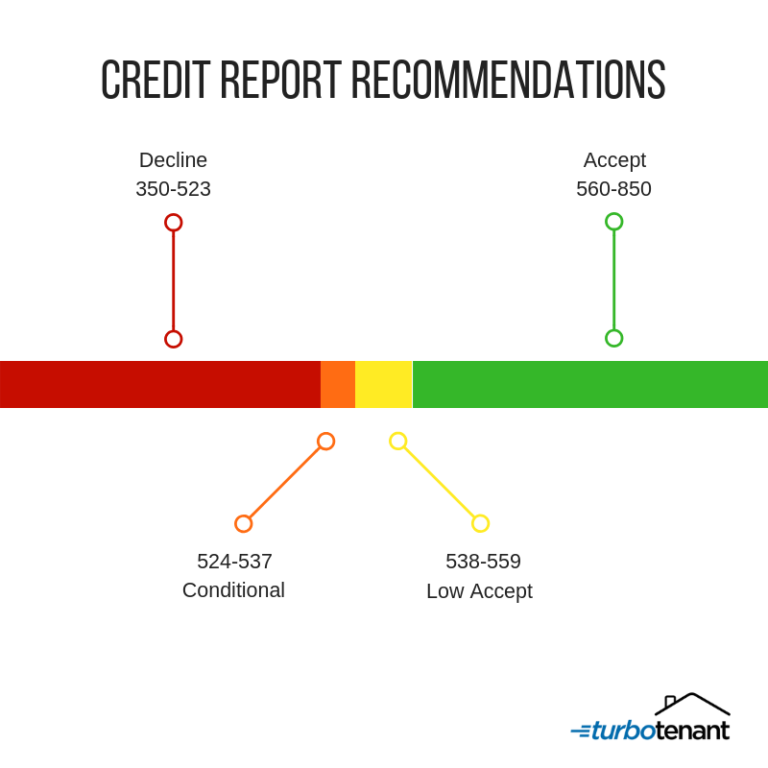

- Obecným pravidlem pro pronajímatele je akceptovat skóre 560-850 a případně i 538-559.

- Pronajímatelům je doporučeno, aby se spokojovali se skóre 560-850 a případně i 538-559.

Tipy pro nájemce, jak si vybudovat dobré kreditní skóre

Pokud se vás nájemci ptají, jak si mohou vybudovat kreditní skóre, aby byli považováni za nájemce, určitě jim řekněte, jak se mohou vzdělávat, a postupujte podle několika jednoduchých kroků:

- Vždy plaťte své účty včas

- Udržujte nízké zůstatky na kreditních kartách

- Neotevírejte si účty jen proto, abyste měli více úvěrů

- Vždy si zkontrolujte svou zprávu, abyste mohli rozporovat případné nepřesnosti

- Zvažte podepsání smlouvy se spol.podpisem při pronájmu s nízkým úvěrovým skóre

Pamatujte, že žádné úvěrové skóre neexistuje, dokud ve zprávě spotřebitele není šest měsíců údajů. Provádění kontroly úvěruschopnosti a důkladné prověřování nájemců je pro vás jako pronajímatele tou nejlepší pojistkou, která ochrání vaše podnikání v oblasti pronájmu.

Časté dotazy k úvěrovému skóre

Měl bych přijmout nájemníka bez úvěrového skóre?“

To, že žadatel nemá úvěrovou historii, nemusí nutně znamenat, že je nezodpovědný a nebude platit nájemné. Jak jsme zmínili výše, s největší pravděpodobností jsou mladí nebo neměli příležitost si vybudovat úvěr. V takové situaci je rozumné požádat o spoludlužníka, který má spolehlivé úvěrové skóre.

Měl bych prověřovat i spoludlužníky?

Ano, měli byste prověřit i spoludlužníka stejně jako hlavního nájemce. Tímto způsobem se můžete ujistit, že má dobré kreditní skóre a nemá kriminální minulost – ochrana vás a vašeho pronájmu by měla být vždy na prvním místě.

Jak dlouho trvá, než někdo získá úvěrové skóre?

Jak dlouho trvá, než někdo získá úvěrové skóre – pamatujte si, že na začátku se může zdát nízké, ale to neznamená, že neprovádí důsledně platby.

Odmítnutí odpovědnosti: Společnost TurboTenant, Inc. neposkytuje právní poradenství. Tento materiál byl připraven pouze pro informační účely. Všem uživatelům doporučujeme, aby si zkontrolovali všechny platné místní, státní a federální zákony a v případě dotazů se obrátili na právního poradce.

Tento blog byl aktualizován z původního příspěvku ze dne 24. června 2020.