目標原価計算とは?

目標原価計算とは、単なる原価計算の方法ではなく、均質な製品、競争のレベル、スイッチングコストがない/低いなどいくつかの要因を考慮し、市場の状況に応じて価格を決定する管理手法ですCost of Goods Manufactured (COGM) 管理会計で用いられる用語で、最終顧客に対する合計などを示すスケジュールや計算書のことを指します。 これらの要素が絡んでくると、経営者は販売価格をほとんどコントロールできないため、コストをコントロールしたくなりますAccounting当社の会計ガイドとリソースは、自分のペースで会計と財務を学ぶための自習ガイドです。 424>

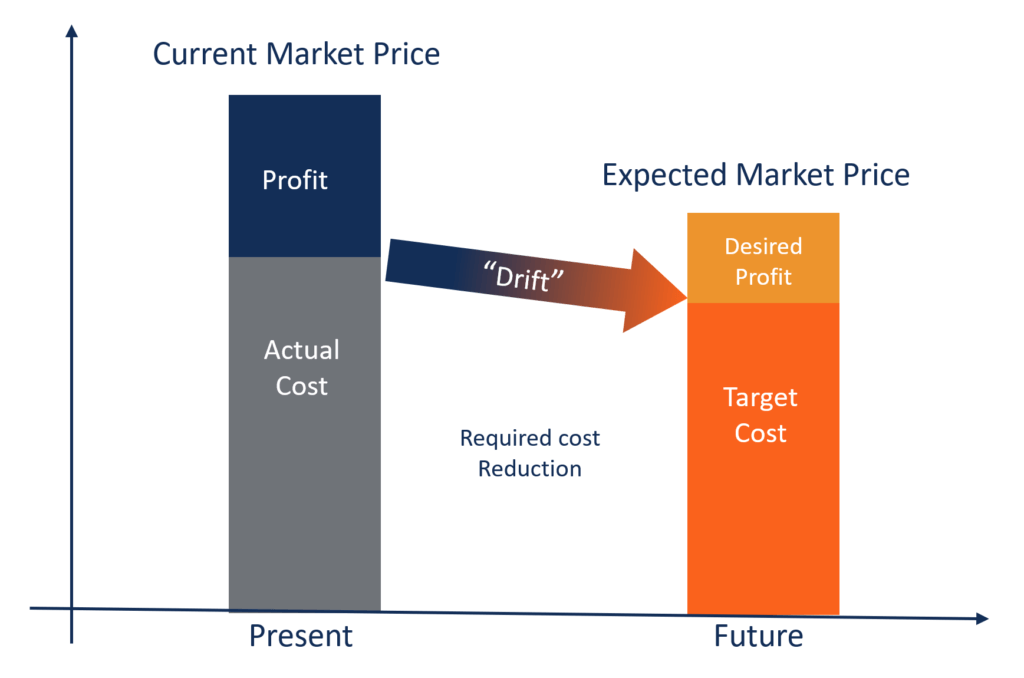

CIMAでは、目標原価を「競争力のある市場価格から導き出す製品コストの見積もり」と定義しています。

目標原価計算 = 販売価格 – 利益率

なぜ目標原価計算か

FMCG(高速移動消費財)や建設、医療、エネルギーなどの業界では競争が非常に激しく、価格は市場の需要と供給で決定されています。 生産者は販売価格を効果的にコントロールすることができません。 そのため、経営者は、製品、サービス、業務コストのあらゆる要素に影響を与えることに重点を置いている。

目標原価計算の主な目的は、製品開発および生産の後期段階ではなく、設計および開発サイクルの初期段階でコストを計画および計算する、積極的なコスト計画、コスト管理、およびコスト削減の実践を経営者に可能にすることです。

目標原価計算の主な特徴:

- 製品の価格は市場の状況により決定されます。 会社はプライス・メーカーではなくプライス・テイカーである。

- 最低限必要な利益率はすでに目標販売価格に含まれている。

- コスト削減と効果的なコスト管理に焦点を当てることは経営戦略の一部である。

- 製品設計、仕様、顧客の期待は総販売価格を策定しながらすでに組み入れられている。

- 現在のコストと目標コストの差は、経営者が達成したい「コスト削減」です。

- 設計、購買、製造、マーケティングなどの活動を統合するチームが結成されます。

目標原価計算の利点:

- 競争優位を得るためのプロセス改善と製品革新に対する経営者のコミットメントを示す。

- 製品は顧客の期待から作られるので、コストも同様の線に基づいている。 このように、顧客はより多くの価値が提供されていると感じる。

- 時間の経過とともに、同社の業務は劇的に改善し、規模の経済を生み出す。

- 製品の設計と製造に対する同社のアプローチは、市場主導型になる。

- 新しい市場機会は、単に最低コストを実現するのではなく、最高の費用対効果を達成するために、実際の節約に変えることができます。

例:

ABC社は、非常に競争の激しい市場で事業を行う大手FMCG企業です。 それは最終消費者に包装された食品を販売している。 ABCは1個あたり20ドルしか請求できない。 会社の意図する利益率が販売価格に対して10%である場合、目標単価を計算しなさい。

解答:

目標利益率=20の10%=1個あたり2ドル

目標コスト=販売価格-利益率(20ドル-2ドル)

目標コスト=1個あたり18ドル

無料テンプレートのダウンロード

下のフォームにお名前と電子メールを入力して、無料テンプレートを今すぐダウンロードしましょう!(無料テンプレートはこちら)

関連記事

CFI は、FMVA® (Financial Modeling and Valuation Analyst) の公式グローバル プロバイダーですFMVA® 認定資格アマゾン、J.

このような状況下において、弊社が提供するFMVA®認定資格の取得を希望される方は、ぜひ弊社までご連絡ください。

コーポレートファイナンスの分野でキャリアアップを目指すなら、これらのCFIの記事が参考になります。

- Cost of Goods Manufactured(CGM)製造原価とは、管理会計で使われる用語で、合計

- 固定および変動コスト固定および変動コストコストは、その性質によっていくつかの方法で分類されることができるものです。 最もポピュラーな方法の一つは、

- Contribution MarginContribution MarginContribution Marginは、ビジネスの売上高からその変動費を差し引いたものであるによる分類である。 その結果、貢献マージンは、その固定

- 限界費用式限界費用式は、財やサービスの追加のユニットを生産するときに発生するコストの増分を表します。 限界費用

は、次のように表される。