Vad är egna aktier:

Hur som helst köper företag sina egna aktier från företagets aktieägare. Sådana återköpta aktier kallas för egna aktier. Den omfattar endast de aktier som inte har upphävts eller slutgiltigt dragits in av företaget efter återköpet. De aktier som innehas som egna aktier är inte berättigade till utdelning och andelar av tillgångarna vid bolagets upplösning. Dessutom har dessa aktier ingen rösträtt.

Två metoder används för redovisning av egna aktier – anskaffningsmetoden och parivärdesmetoden. I den här artikeln har vi förklarat användningen av anskaffningsmetoden, om du vill förstå användningen av parivärdesmetoden kan du läsa artikeln ”Treasury stock – parivärdesmetoden”.

Köp av egna aktier – anskaffningsmetoden:

Journalanteckning:

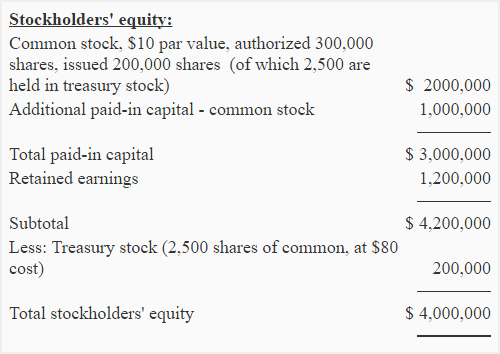

Med anskaffningsmetoden debiteras kontot för egna aktier och kontot för likvida medel krediteras med det belopp som betalats för att förvärva aktierna i egna aktier (dvs, kostnaden för de egna aktierna). Aktiernas nominella värde ignoreras vid redovisning av köp av egna aktier enligt anskaffningsmetoden. Exempel: Eastern Company återköper 2 500 aktier av sina egna stamaktier från aktieägarna. Nominellt värde per aktie är 10 dollar och företaget återköper den för 80 dollar .Posten för denna transaktion skulle göras enligt följande:

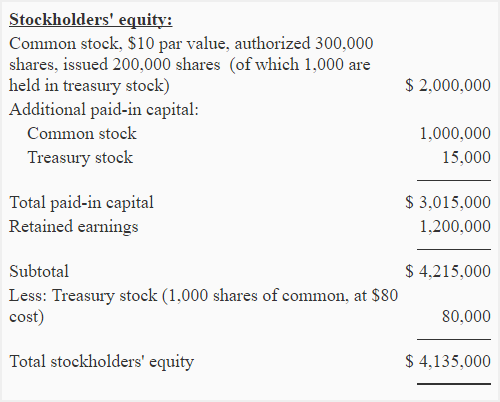

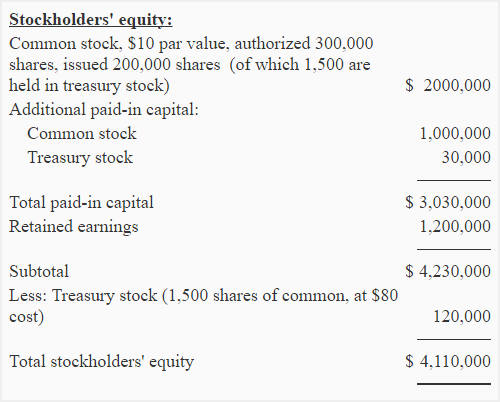

Balansräkningspresentation:

Egna aktier är inte en tillgång, det är ett konto för eget kapital som redovisas som ett avdrag i balansräkningens eget kapital-avsnitt. I exemplet ovan ska egna aktier som köpts av Eastern company visas i balansräkningen på följande sätt:

Utgivning av egna aktier – anskaffningsvärdemetoden:

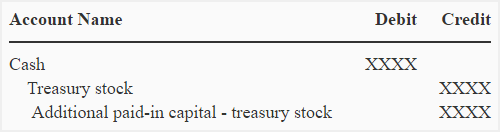

Aktierna i de egna aktierna kan när som helst ges ut på nytt. Journalposterna för detta ändamål anges nedan:

Om egna aktier återutges till ett pris som överstiger anskaffningsvärdet:

Om aktierna från egna aktier återutges till ett pris som är högre än anskaffningsvärdet krediteras mellanskillnaden till det inbetalda kapitalet. Journalposten visas nedan:

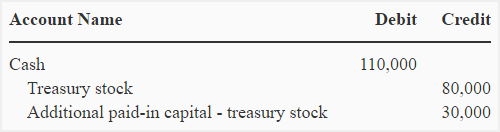

Antag till exempel att det östra bolaget återutger 1 000 aktier ur sina egna aktier till ett pris av 110 dollar per aktie. Följande journalpost skulle göras för detta ändamål:

Med denna post minskas saldot i egna aktier till 120 000 (200 000 – 80 000), dess inverkan på Eastern-företagets balansräkning illustreras nedan:

Observera att det tillskjutna inbetalda kapitalet till följd av återemissionen av egna aktier redovisas omedelbart efter tillskjutet inbetalat kapital från stamaktier.

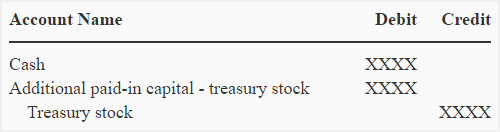

Om egna aktier återemitteras till ett pris som understiger anskaffningsvärdet:

Om aktierna från egna aktier återemitteras till ett pris som är lägre än deras anskaffningsvärde, debiteras skillnaden mot ytterligare inbetalt kapital. Journalposten visas nedan:

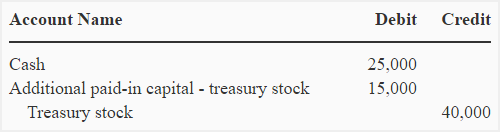

Antag att det östra företaget återutger ytterligare 500 aktier från sina egna aktier till ett pris av 50 dollar per aktie, följande journalpost skulle göras för att registrera denna transaktion:

Observera att denna post minskar det ytterligare inbetalda kapitalet från tidigare emitterade egna aktier.

Anmärkning för studenter: Om ytterligare inbetalt kapital från tidigare emitterade egna aktier inte är tillgängligt debiteras ytterligare inbetalt kapital-aktier och om ytterligare inbetalt kapital-aktier inte heller är tillgängligt eller är otillräckligt debiteras kontot för behållna vinstmedel.

Efter denna nyutgåva illustreras förändringarna i avsnittet om eget kapital nedan: