Varför American Express-återbetalningar är annorlunda

Reviseringar på American Express (Amex)-kort har samma funktion som återkrav på andra kreditkort. Processen skiljer sig dock på så sätt att den vanligtvis är mer okomplicerad. Orsaken är enkel: till skillnad från större rivaler som Visa och Mastercard fungerar American Express som en utfärdande bank och tillhandahåller dessutom kortbetalningstjänster till handlare.

Då Amex fungerar både som kortnätverk och bank kan företaget direkt utfärda sina egna märkeskort till kunderna – eller ”kortmedlemmarna” – utan att förlita sig på tredjepartsutgivare. Samtidigt kan företaget behandla betalningar för handlare. Vid en tidpunkt kunde American Express-transaktioner faktiskt endast behandlas genom Amex.

American Express höll strikt fast vid denna allomfattande affärsmodell under lång tid. Inga andra amerikanska banker fick erbjuda Amex-kort, och handlare som accepterade Amex var tvungna att enbart använda American Express behandling. Företaget mjukade dock upp denna hållning under de senaste åren. Utvalda banker har fått möjlighet att utfärda Amex-kort, medan vissa handlare nu får använda samma processor för American Express-transaktioner som de använder för behandling av andra kort.

Det sagt är Amex fortfarande en av de största utgivarna av Amex-märkta kort. När det gäller återkrav finns det alltså fortfarande en god chans att handlarna måste hantera direkt med Amex när det gäller återkrav. Med detta i åtanke ska vi ta en närmare titt på hur American Express chargebacks skiljer sig från de chargebacks som andra stora kortmärken har.

Varför är American Express annorlunda?

Konsumenter anser ofta att deras olika kreditkort är utbytbara. Men om vi tittar bakom kulisserna skiljer sig American Express – och dess nyare rival Discover – avsevärt från Visa och Mastercard. Dessa varumärken byggde på en omfattande sammanslutning av utfärdande och förvärvande banker som interagerar med kortinnehavarna för nätverkets räkning.

Förvirrad av skillnaderna mellan kortnätverken?

Vi förstår, och vi är här för att hjälpa till. Klicka för att få veta mer.

När American Express grundades 1850 var det dock inte ens ett kreditkortsföretag. Ursprungligen var varumärket en expressposttjänst och introducerade konceptet med resecheckar runt sekelskiftet 1900. Det var här Amex först etablerade sig i världen av finansiella tjänster.

American Express erbjöd senare ett av de första kreditkorten på marknaden. Till skillnad från de företag som skulle komma att följa efter skötte Amex själv alla uppgifter om utfärdande och behandling: det enda sättet för en handlare att acceptera American Express-betalningar var att använda Amex för behandlingen.

Å ena sidan skapade detta en obekväm situation för handlarna, som inte helt enkelt kunde använda samma behandlare för alla kortmärken. När det gäller chargebacks var dock systemen för tvist och representation mer strömlinjeformade, vilket ledde till en process som vanligtvis är snabbare på grund av att färre parter är inblandade.

American Express’ Chargeback-process

Cargeback-processen börjar när en kortmedlem kontaktar American Express för att bestrida en transaktion. Kortmedlemmar har vanligtvis 120 dagar från transaktionsdatumet på sig att lämna in en återföring. Tidsramen kan förlängas något i vissa fall som gäller varor/tjänster som returnerats eller inte mottagits, men endast efter Amex’ gottfinnande.

Då företaget agerar både som utfärdare och kortnätverk, kommer American Express redan att ha ett överflöd av information om transaktionen tillgänglig för granskning. Deras första åtgärd innebär att de arbetar direkt med kunden för att försöka lösa problemet. Därifrån tar Amex avstamp i ett av tre alternativ:

- Avslå ärendet och informera kortmedlemmen om att debiteringen är giltig.

- Besluta att kundens påstående är legitimt och utfärda en omedelbar återföring.

- Skicka en förfrågan till handlaren för att samla in mer information om ärendet.

American Express kommer normalt att ha tillräckligt med intern information för att identifiera transaktioner som antingen legitima eller ogiltiga. Detta löser tvisten genom att antingen omedelbart lämna in en återredovisningsansökan eller avvisa ärendet. I situationer där det behövs mer information utfärdas en förfrågan till handlaren som begär ytterligare dokumentation.

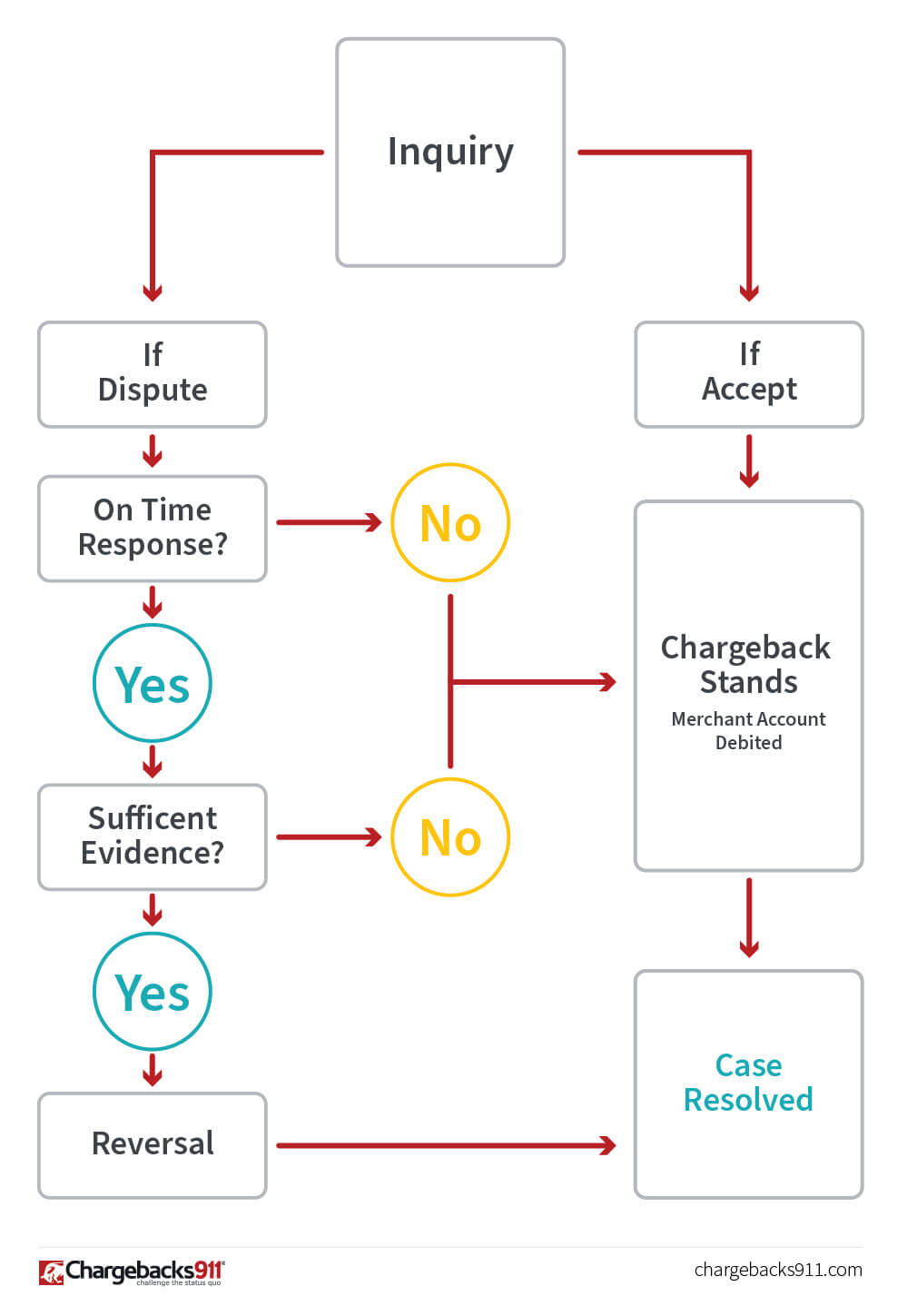

American Express Merchant Inquiry

Det ligger i Amex bästa intresse att hålla kortmedlemmarna nöjda. Därför kommer företaget i de flesta fall att utfärda en omedelbar återbetalning till handlaren; få situationer kräver en förfrågan. Om en förfrågan utfärdas kan dock handlaren svara på ett av fyra sätt:

- Att godkänna återkravet, vilket i princip innebär att han eller hon erkänner sin skuld.

- Utfärdiga en kredit/återbetalning (eller lämna bevis på en tidigare utfärdad kredit).

- Utfärdiga en partiell kreditering (och bevis för att stödja det reducerade återbetalningsbeloppet).

- Förmedla tillräckliga bevis för att validera den ursprungliga transaktionen.

Handlaren kan också välja att ignorera förfrågan, men detta rekommenderas aldrig. Det här diagrammet visar den grundläggande livscykeln för en American Express-förfrågan. Som du kan se är vägen till återföring mer komplex, med flera punkter där processen lätt kan spåra ur.

Handlaren har 20 dagar på sig att svara på en förfrågan eller en återföring. Om handlaren ger ett svar inom tidsramen, med tillräckliga bevis för att stödja den ursprungliga debiteringen, stoppar Amex återredovisningen. Om svaret kommer för sent eller inte innehåller tillräckliga bevis, fortsätter återkravet och handlarens konto debiteras.

Amex Disputes and Representment

Den bästa chansen som handlaren har för att ifrågasätta ett American Express-återkrav – som Amex beskriver som ”requesting a chargeback reversal” – är förfrågningsförfarandet. När företaget lämnar in en omedelbar återredovisning anses det i allmänhet vara det slutgiltiga resultatet i tvister mellan kortmedlemmar.

Ännu värre är att företag med en hög riskfaktor eller med ett oproportionerligt stort antal återredovisningar kan placeras i ett American Express program för övervakning av återredovisningar. Amex slutar helt och hållet att skicka förfrågningar till dessa handlare, och ärendena övergår automatiskt till omedelbar återföring.

Den obligatoriska registreringen i ett av dessa program innebär också att handlarna förlorar rätten att begära en återföring. För dessa handlare är det enda sättet att ifrågasätta en chargeback att tillhandahålla bevis för att du redan har utfärdat en återbetalning till kunden, vilket eliminerar behovet av en påtvingad chargeback.

Chargebacks for Dummies

Chargebacks kan orsaka förödelse i ditt kassaflöde och din lönsamhet. Den här boken är din guide för att förebygga återkrav och, när de inträffar, bekämpa dem på ett effektivare sätt. Beställ ditt GRATIS exemplar av Chargebacks for Dummies i dag!

Sänd mig min gratisbok!

Chanserna att få en American Express-återföring upphävd är begränsade. Med det sagt kan det hända under rätt omständigheter. Till exempel kan en handlare framgångsrikt bestrida en chargeback om det fanns misstag i behandlingen av transaktionen.

Processen fungerar ungefär på samma sätt som förfrågningen gör i dessa scenarier. Svar i rätt tid med rätt dokumentation kan leda till en återföring, medan ett sent eller ofullständigt svar innebär att återföringen kvarstår. Det bör också noteras att återkrav som utfärdats för uteblivet svar inte återkallas.

Likt Visa och Mastercard tilldelar Amex en orsakskod till varje återkrav som visar den givna orsaken till kortmedlemmens anspråk. Mer information om dessa indikatorer finns i vår fullständiga artikel om American Express orsakskoder. Att förstå dessa koder kommer att vara till hjälp, men kom ihåg: orsakskoden ger sällan hela historien bakom återredovisningen.

Vikten av förebyggande

Även om handlare hade en bättre chans att vinna en återredovisning av American Express-återredovisning är den bästa strategin fortfarande att förhindra att de inträffar från första början.

En av de viktigaste delarna av förebyggande av återredovisning är en tydlig kommunikation med kunden. Till exempel:

- Se till att kontaktinformationen för din kundtjänst är framträdande och lättåtkomlig från flera ställen.

- Delge retur- eller utbytespolicyn och eventuella andra användarvillkor innan du avslutar kassaprocessen.

- För transaktioner utan kort, be alltid om kortets identifieringsnummer (den fyrsiffriga säkerhetskoden på kortets framsida).

- Använd Automated Address Verification-tjänsten (American Express version av AVS) för att validera kortmedlemmarnas information.

- Om du måste behandla en kreditering, gör det genast och låt kortmedlemmarna veta när de kommer att få återbetalningen. En återbetalning är inte idealisk, men det är mycket bättre än en återföring.

Om du tillämpar dessa metoder kan du förhindra vissa tvister. Med detta sagt behöver handlare i slutändan en omfattande strategi för hantering av återkrav som tar upp frågan från alla vinklar. Chargebacks911® har en rikedom av erfarenhetsbaserad kunskap och expertis när det gäller att tillhandahålla kostnadseffektiva strategier för förebyggande och riskminimering för handlare. Kontakta oss idag för att få veta mer.