Hvad er egne aktier:

I nogle tilfælde køber virksomheder deres egne aktier fra virksomhedens aktionærer. Sådanne tilbagekøbte aktier er kendt som egne aktier. Det omfatter kun de aktier, som ikke er blevet annulleret eller permanent trukket tilbage af selskabet efter tilbagekøbet. De aktier, der holdes som egne aktier, er ikke berettiget til at modtage udbytte og andel i aktiverne ved selskabets opløsning. Disse aktier har heller ikke stemmeret.

Der anvendes to metoder til regnskabsmæssig behandling af egne aktier – kostprismetoden og pariværdimetoden. I denne artikel har vi forklaret brugen af kostprismetoden, hvis du vil forstå brugen af pariværdimetoden, skal du læse artiklen “Egne aktier – pariværdimetoden”.

Køb af egne aktier – kostprismetoden:

Journalpost:

Med kostprismetoden debiteres kontoen for egne aktier, og kontoen for likvide midler krediteres med det beløb, der er betalt for at erhverve aktierne i egne aktier (dvs, prisen for de egne aktier). Der ses bort fra aktiernes pålydende værdi ved registrering af købet af egne aktier efter kostprismetoden. Eksempel: Et østligt selskab tilbagekøber 2.500 aktier af sine egne stamaktier fra aktionærerne. Den nominelle værdi pr. aktie er 10 dollar, og selskabet tilbagekøber den for 80 dollar .Posteringen for denne transaktion vil blive foretaget på følgende måde:

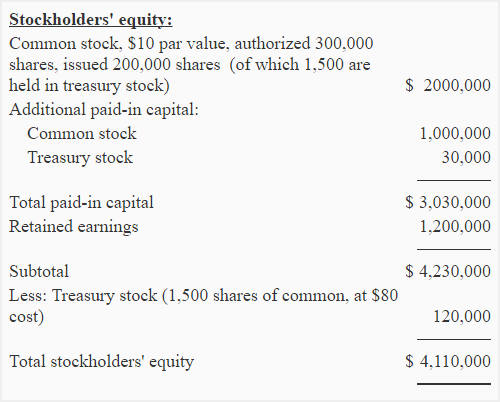

Balancepræsentation:

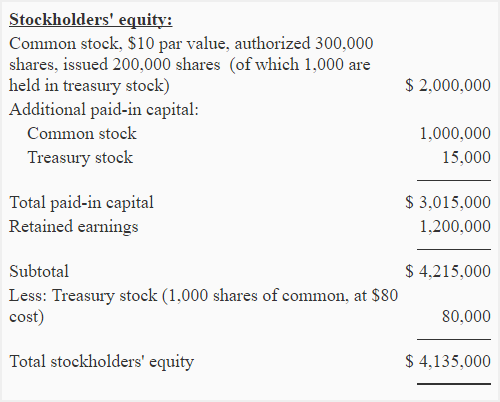

Egenkapitalandele er ikke et aktiv, det er en modpost på egenkapitalen, der rapporteres som et fradrag i balancens egenkapitalafsnit. I ovenstående eksempel skal egne aktier købt af Østervirksomheden fremgå af balancen således:

Udstedelse af egne aktier – kostprismetode:

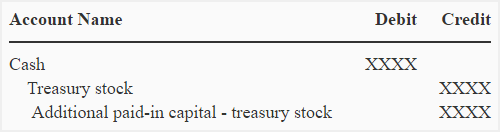

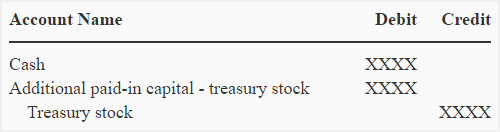

Aktierne i egne aktier kan til enhver tid genudstedes. Journalposterne til dette formål er angivet nedenfor:

Hvis egne aktier genudstedes til en pris over kostprisen:

Hvis aktierne fra egne aktier genudstedes til en pris, der er højere end deres kostpris, krediteres forskellen til indskudskapital. Journalposten er angivet nedenfor:

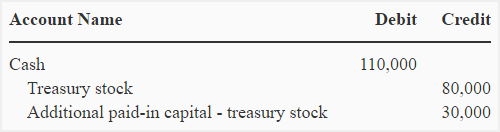

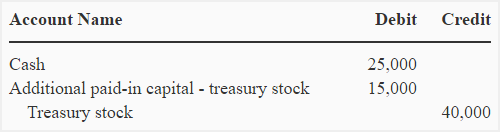

Sæt, at det østlige selskab f.eks. genudsteder 1.000 aktier af egne aktier til en pris på 110 dollar pr. aktie. Følgende journalpost vil blive foretaget til dette formål:

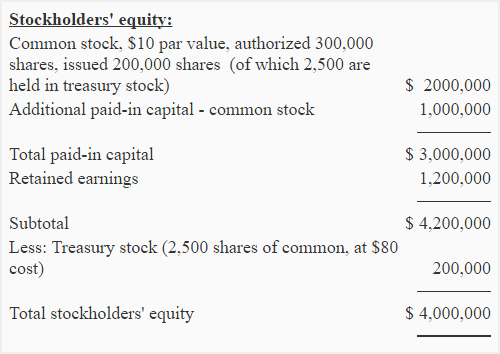

Med denne post reduceres saldoen i egne aktier til 120.000 (200.000 – 80.000), og dens indvirkning på Eastern-selskabets balance illustreres nedenfor:

Bemærk, at den yderligere indbetalte kapital som følge af genudstedelsen af egne aktier indberettes umiddelbart efter den yderligere indbetalte kapital fra ordinære aktier.

Hvis egne aktier genudstedes til en pris under kostprisen:

Hvis aktierne fra egne aktier genudstedes til en pris, der er lavere end deres kostpris, debiteres forskellen på den yderligere indbetalte kapital. Journalposten er angivet nedenfor:

Såfremt det østlige selskab genudsteder yderligere 500 aktier fra sine egne aktier til en pris på 50 dollar pr. aktie, vil følgende journalpost blive foretaget for at registrere denne transaktion:

Bemærk, at denne post reducerer den yderligere indbetalte kapital fra tidligere udstedte egne aktier.

Note til eleverne: Hvis yderligere indbetalt kapital fra tidligere udstedte egne aktier ikke er til rådighed, debiteres yderligere indbetalt kapital – ordinær aktiekapital, og hvis yderligere indbetalt kapital – ordinær aktiekapital heller ikke er til rådighed eller ikke er tilstrækkelig, debiteres kontoen for overført overskud.

Efter denne genudstedelse er ændringerne i afsnittet om egenkapital illustreret nedenfor: