Mitä ovat omat osakkeet:

Joskus yritykset ostavat omia osakkeitaan yhtiön osakkeenomistajilta. Tällaisia takaisin ostettuja osakkeita kutsutaan omiksi osakkeiksi. Siihen kuuluvat vain ne osakkeet, joita yhtiö ei ole mitätöinyt tai vetänyt pysyvästi pois markkinoilta takaisinoston jälkeen. Omina osakkeina pidettävät osakkeet eivät ole oikeutettuja osinkoihin eivätkä osuuteen varoista yhtiön purkautuessa. Näillä osakkeilla ei myöskään ole äänioikeutta.

Omien osakkeiden kirjanpitokäsittelyssä käytetään kahta menetelmää – hankintamenomenetelmää ja nimellisarvomenetelmää. Tässä artikkelissa olemme selostaneet hankintamenomenetelmän käyttöä, jos haluat ymmärtää nimellisarvomenetelmän käytön, lue ”omat osakkeet – nimellisarvomenetelmä” -artikkeli.

Omaisten osakkeiden hankkiminen – hankintamenomenetelmä:

Päiväkirjamerkintä:

Hankintamenomenetelmällä veloitetaan omat osakkeet -tiliä ja kreditoidaan käteisvaratiliä maksetulla määrällä, joka maksettiin omien osakkeiden hankkimisesta (ts, omien osakkeiden hankintameno). Osakkeiden nimellisarvoa ei oteta huomioon kirjattaessa omien osakkeiden hankintaa hankintamenomenetelmällä. Esimerkiksi Eastern-yhtiö ostaa 2 500 omaa kantaosakettaan osakkeenomistajilta. Osakekohtainen nimellisarvo on 10 dollaria ja yhtiö ostaa ne takaisin 80 dollarilla .kirjaus tästä tapahtumasta tehtäisiin seuraavasti:

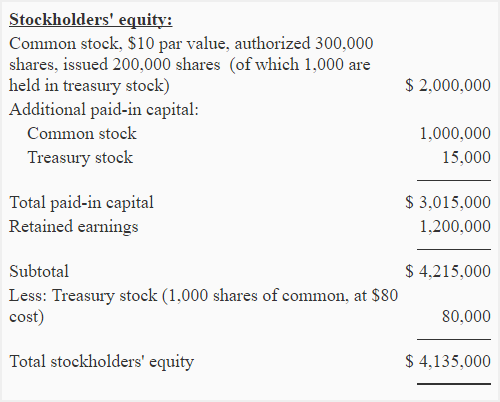

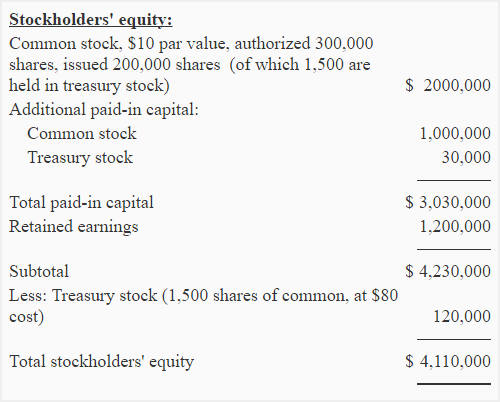

Taseen esitystapa:

Omat osakkeet eivät ole omaisuuserä, vaan vastatili, joka ilmoitetaan vähennyksenä taseen oman pääoman osiossa. Yllä olevassa esimerkissä Eastern-yhtiön ostamien omien osakkeiden tulisi näkyä taseessa seuraavasti:

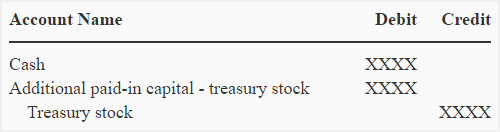

Omaisten osakkeiden uusintaanti – hankintamenomenetelmä:

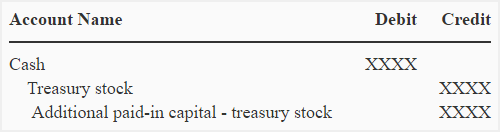

Omaisten osakkeiden osakkeet voidaan laskea liikkeeseen milloin tahansa uudelleen. Tätä varten tehtävät päiväkirjamerkinnät ovat seuraavat:

Jos omia osakkeita lasketaan uudelleen liikkeeseen hankintamenoa korkeampaan hintaan:

Jos omien osakkeiden osakkeita lasketaan uudelleen liikkeeseen hankintamenoa korkeampaan hintaan, erotus hyvitetään maksettuun lisäpääomaan. Päiväkirjamerkintä on alla:

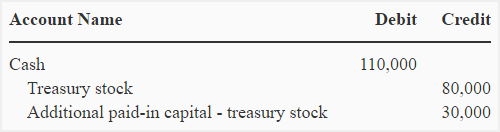

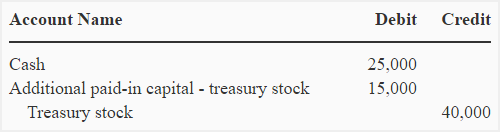

Esimerkiksi oletetaan, että Eastern-yhtiö laskee uudelleen liikkeeseen 1 000 osaketta omista osakkeistaan hintaan 110 dollaria osakkeelta. Tätä varten tehtäisiin seuraava päiväkirjamerkintä:

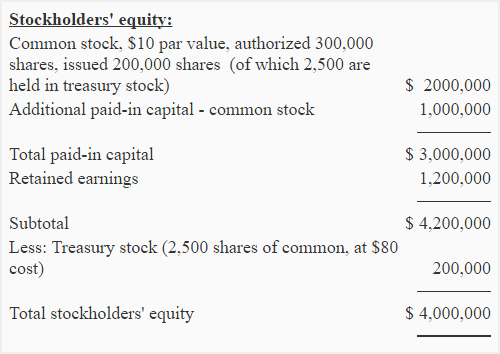

Tällä merkinnällä omien osakkeiden saldo pienenee 120 000:een (200 000 – 80 000), ja sen vaikutusta Eastern-yhtiön taseeseen havainnollistetaan seuraavassa:

Huomatkaa, että omien osakkeiden uudelleenlaskusta johtuva maksetun pääoman lisäys ilmoitetaan heti kantaosakkeista saadun maksetun pääoman lisäyksen jälkeen.

Jos omia osakkeita lasketaan uudelleen liikkeeseen hankintamenoa alempaan hintaan:

Jos omia osakkeita lasketaan uudelleen liikkeeseen hankintamenoa alempaan hintaan, erotus veloitetaan maksetusta lisäpääomasta. Päiväkirjamerkintä on alla:

Esitettäköön, että Eastern-yhtiö laskee uudelleen liikkeeseen 500 uutta osaketta omista osakkeistaan hintaan 50 dollaria osakkeelta, seuraava päiväkirjamerkintä tehtäisiin tämän liiketapahtuman kirjaamiseksi:

Huomaa, että tämä merkintä pienentää aiemmin liikkeeseen lasketuista omista osakkeista aiheutunutta maksettua lisäpääomaa.

Huomautus opiskelijoille: Jos aiemmin liikkeeseen lasketuista omista osakkeista maksettua lisäpääomaa ei ole käytettävissä, veloitetaan maksettua lisäpääomaa – kantaosakkeita, ja jos maksettua lisäpääomaa – kantaosakkeita ei myöskään ole käytettävissä tai se ei riitä, veloitetaan kertyneet voittovarat -tiliä.

Tämän uusintakierroksen jälkeen oman pääoman muutokset -osio on havainnollistettu seuraavassa: