Miksi American Express -maksunpalautukset eroavat toisistaan

American Express (Amex) -korttien maksunpalautukset toimivat samalla tavalla kuin muiden luottokorttien maksunpalautukset. Prosessi on kuitenkin erilainen, sillä se on yleensä suoraviivaisempi. Syy on yksinkertainen: toisin kuin suuremmat kilpailijat, kuten Visa ja Mastercard, American Express toimii korttien liikkeeseenlaskijana sen lisäksi, että se tarjoaa korttimaksujen käsittelypalveluja kauppiaille.

Toimimalla sekä korttiverkostona että pankkina Amex voi myöntää omia merkkikorttejaan suoraan asiakkaille eli ”korttiosakkaille” turvautumatta kolmansiin liikkeeseenlaskijoihin. Samalla yhtiö pystyy käsittelemään maksuja kauppiaille. Jossain vaiheessa American Expressin maksutapahtumia voitiin itse asiassa käsitellä vain Amexin kautta.

American Express piti pitkään tiukasti kiinni tästä kaiken kattavasta liiketoimintamallista. Muut yhdysvaltalaiset pankit eivät saaneet tarjota Amex-kortteja, ja kauppiaiden, jotka hyväksyivät Amexin, oli käytettävä yksinomaan American Expressin käsittelyä. Yhtiö on kuitenkin pehmentänyt tätä kantaansa muutaman viime vuoden aikana. Valituille pankeille on myönnetty mahdollisuus myöntää Amex-kortteja, ja tietyt kauppiaat saavat nyt käyttää American Express -tapahtumien käsittelyyn samaa prosessoria, jota ne käyttävät myös muiden korttien käsittelyyn.

Amex on kuitenkin edelleen yksi suurimmista Amex-brändättyjen korttien myöntäjistä. Näin ollen maksupalautusten osalta on edelleen hyvin mahdollista, että kauppiaat joutuvat asioimaan suoraan Amexin kanssa. Tätä silmällä pitäen tarkastellaan tarkemmin, miten American Expressin maksupalautukset eroavat muiden suurten korttimerkkien maksupalautuksista.

Miksi American Express eroaa?

Kuluttajat ajattelevat usein, että eri luottokortit ovat keskenään vaihdettavissa. Mutta jos katsomme kulissien taakse, American Express – ja sen uudempi kilpailija Discover – eroavat huomattavasti Visasta ja Mastercardista. Nämä tuotemerkit on rakennettu laajalle liikkeeseenlaskijapankkien ja korttitapahtumia vastaanottavien pankkien yhteenliittymälle, jotka ovat vuorovaikutuksessa kortinhaltijoiden kanssa verkoston puolesta.

Confused by Differences Between Card Networks?

Ymmärrämme, ja olemme täällä auttamassa. Klikkaa saadaksesi lisätietoja.

Kun American Express perustettiin vuonna 1850, se ei kuitenkaan ollut edes luottokorttiyhtiö. Alun perin pikapostipalveluna toiminut tuotemerkki otti käyttöön matkasekkien käsitteen vuosisadan vaihteen tienoilla. Tällöin Amex vakiinnutti asemansa rahoituspalvelujen maailmassa.

American Express tarjosi myöhemmin yhden markkinoiden ensimmäisistä luottokorteista. Toisin kuin myöhemmät yritykset, Amex hoiti kaikki liikkeeseenlasku- ja käsittelytyöt itse: ainoa tapa, jolla kauppias saattoi hyväksyä American Express -maksuja, oli käyttää Amexia käsittelyyn.

Toisaalta tämä loi hankalan tilanteen kauppiaille, jotka eivät yksinkertaisesti voineet käyttää samaa prosessoria kaikille korttimerkeille. Takaisinmaksujen osalta riita- ja edustusjärjestelmiä kuitenkin virtaviivaistettiin, mikä johti prosessiin, joka on yleensä nopeampi, koska siihen osallistuu vähemmän osapuolia.

American Expressin takaisinkantoprosessi

Takaisinkantoprosessi käynnistyy, kun kortinhaltija ottaa yhteyttä American Expressiin riitauttaakseen tapahtuman. Kortinhaltijoilla on yleensä 120 päivää aikaa tehdä takaisinkirjaus tapahtumapäivästä lukien. Aikaa voidaan hieman pidentää tietyissä tapauksissa, joissa tavarat/palvelut on palautettu tai niitä ei ole vastaanotettu, mutta vain Amexin harkinnan mukaan.

Sen vuoksi, että yhtiö toimii sekä kortin myöntäjänä että korttiverkostona, American Expressillä on jo valmiiksi runsaasti tietoja tapahtumasta tarkistettavaksi. Heidän ensimmäinen siirtonsa on työskennellä suoraan asiakkaan kanssa ongelman ratkaisemiseksi. Tämän jälkeen Amex ottaa käyttöön yhden kolmesta vaihtoehdosta:

- Hylkää tapauksen ja ilmoittaa kortinhaltijalle, että veloitus on pätevä.

- Päättää, että asiakkaan vaatimus on oikeutettu, ja tekee välittömän veloituksen takaisin.

- Saattaa tiedustelun kauppiaalle kerätäkseen lisätietoja tapauksesta.

American Expressillä on tavallisesti riittävästi omia tietoja, jotta se pystyy tunnistamaan maksutapahtumat joko laillisiksi tai virheellisiksi. Näin riita ratkaistaan joko välittömällä veloituskanteen jättämisellä tai tapauksen hylkäämisellä. Tilanteissa, joissa tarvitaan lisätietoja, kauppiaalle lähetetään kysely, jossa pyydetään lisäasiakirjoja.

American Expressin kauppiaiden kysely

Amexin edun mukaista on pitää kortin jäsenet tyytyväisinä. Tämän vuoksi yhtiö antaa kauppiaalle useimmissa tapauksissa välittömän hyvityksen; vain harvat tilanteet edellyttävät kyselyä. Jos kysely kuitenkin tehdään, kauppias voi reagoida neljällä eri tavalla:

- Hyväksyä takaisinkirjaus, jolloin hän myöntää syyllisyytensä.

- Anna hyvitys/palautus (tai toimita todisteet aiemmin myönnetystä hyvityksestä).

- Kirjoita osittainen hyvitys (ja todisteet pienemmän hyvityssumman tueksi).

- Tarjoa riittävät todisteet alkuperäisen maksutapahtuman vahvistamiseksi.

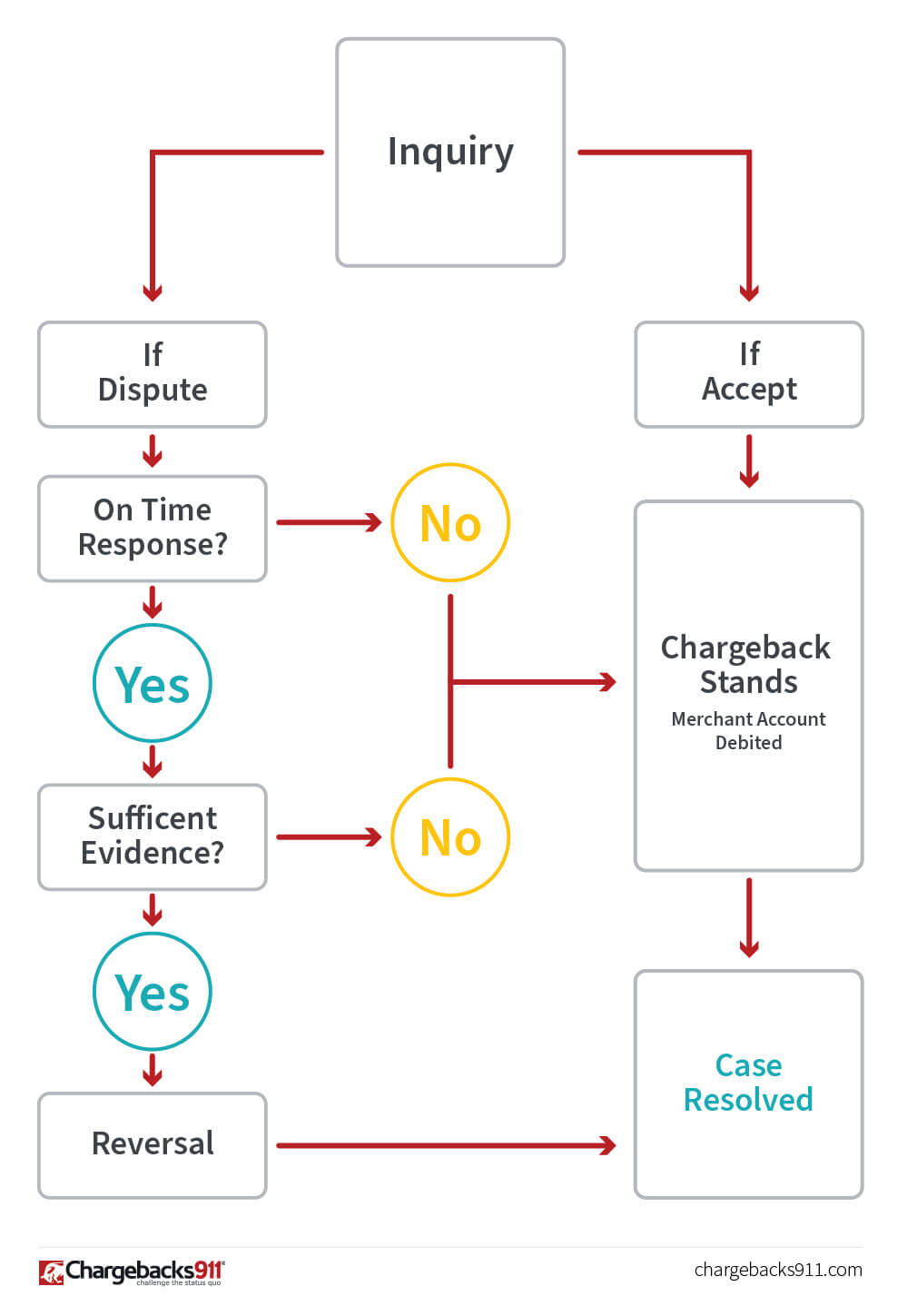

Kauppias voi myös jättää tiedustelun huomioimatta, mutta tämä ei ole koskaan suositeltavaa. Tässä kaaviossa esitetään American Expressin tiedustelun peruselinkaari. Kuten näet, tie peruutukseen on monimutkaisempi, ja siinä on useita kohtia, joissa prosessi voi helposti suistua raiteiltaan.

Kauppiailla on 20 päivää aikaa vastata tiedusteluun tai veloitukseen. Jos kauppias antaa vastauksen määräajassa ja esittää riittävästi todisteita alkuperäisen veloituksen tueksi, Amex lopettaa veloituksen takaisinperinnän. Jos vastaus on myöhässä tai ei sisällä riittäviä todisteita, veloitus jatkuu ja kauppiaan tiliä veloitetaan.

Amex Disputes and Representment

Kauppias voi parhaiten riitauttaa American Expressin veloituksen – jota Amex kutsuu nimellä ”requesting a chargeback reversal” (veloituksen peruuttamispyyntö) – tiedusteluprosessissa. Kun yritys tekee välittömän veloituskanteen, sitä pidetään yleensä lopullisena lopputuloksena kortinhaltijoiden riidoissa.

Jopa vielä pahempaa on se, että yritykset, joilla on korkea riskitekijä tai joilla on suhteettoman paljon veloituskanteita, voidaan asettaa American Expressin veloituskanteiden valvontaohjelmaan. Amex lopettaa tiedustelujen lähettämisen kokonaan näiden kauppiaiden osalta, ja tapaukset etenevät automaattisesti välittömään takaisinmaksuun.

Pakollinen liittyminen johonkin näistä ohjelmista tarkoittaa myös sitä, että kauppiaat menettävät oikeuden pyytää takaisinmaksun peruuttamista. Näille kauppiaille ainoa tapa riitauttaa veloituskirjaus on esittää todisteet siitä, että olet jo maksanut asiakkaalle hyvityksen, jolloin pakotettu veloituskirjaus ei enää ole tarpeen.

Chargebacks for Dummies

Veloituskirjaukset voivat aiheuttaa tuhoa kassavirralle ja kannattavuudelle. Tämä kirja on oppaasi, jonka avulla voit ehkäistä takaisinkirjauksia ja niiden tapahtuessa torjua niitä tehokkaammin. Pyydä ILMAINEN pokkarikappale Chargebacks for Dummies -kirjasta jo tänään!

Lähetä minulle ilmainen kirja!

Mahdollisuudet saada American Expressin takaisinkirjaus kumottua ovat rajalliset. Se voi kuitenkin tapahtua oikeissa olosuhteissa. Esimerkiksi kauppias voi menestyksekkäästi kiistää veloituskorvauksen, jos maksutapahtuman käsittelyssä on tapahtunut virheitä.

Prosessi toimii näissä skenaarioissa pitkälti samalla tavalla kuin kysely. Oikea-aikaiset vastaukset oikeiden asiakirjojen kanssa voivat johtaa peruutukseen, kun taas myöhästynyt tai epätäydellinen vastaus tarkoittaa, että veloitus jää voimaan. On myös huomattava, että vastaamatta jättämisen vuoksi tehtyjä veloituksia ei peruuteta.

Visan ja Mastercardin tapaan Amex antaa kullekin veloitukselle syykoodin, josta käy ilmi kortinhaltijan vaatimuksen annettu syy. Jos haluat lisätietoja näistä indikaattoreista, lue koko artikkeli American Expressin syykoodeista. Näiden koodien ymmärtäminen auttaa, mutta muista: syykoodi kertoo harvoin koko tarinan takaisinkirjauksen takana.

Ennaltaehkäisyn merkitys

Vaikka kauppiailla olisikin paremmat mahdollisuudet voittaa American Expressin takaisinkirjauksen peruutus, paras strategia on silti estää takaisinkirjausten syntyminen alun perin.

Yksi tärkeimmistä osista takaisinkirjausten ennaltaehkäisyssä on selkeä kommunikaatio asiakkaan kanssa. Esimerkiksi:

- Varmista, että asiakaspalvelun yhteystiedot ovat näkyvästi esillä ja helposti saatavilla useista eri paikoista.

- Jaa palautus- tai vaihtokäytäntö ja mahdolliset muut käyttöehdot ennen kassaprosessin loppuunsaattamista.

- Pyydä aina kortin tunnusnumeroa (kortin etupuolella oleva nelinumeroinen turvakoodi) korttitapahtumissa, joissa kortti on poissa.

- Käytä automaattista osoitetarkistuspalvelua (American Expressin versio AVS:stä) kortin jäsenten tietojen tarkistamiseen.

- Jos joudut käsittelemään hyvityksen, tee se välittömästi ja ilmoita kortin jäsenille, milloin he saavat hyvityksen. Hyvitys ei ole ihanteellinen, mutta se on paljon parempi kuin veloituksen palautus.

Tämän käytännön noudattaminen voi auttaa ehkäisemään joitakin riitoja. Tästä huolimatta kauppiaat tarvitsevat viime kädessä kattavan takaisinkantojen hallintastrategian, joka käsittelee asiaa kaikista näkökulmista. Chargebacks911®:llä® on runsaasti kokemukseen perustuvaa tietoa ja asiantuntemusta kustannustehokkaiden ennaltaehkäisy- ja riskinhallintastrategioiden tarjoamisesta kauppiaille. Ota yhteyttä jo tänään saadaksesi lisätietoja.