Qué son las acciones propias:

A veces las empresas compran sus propias acciones a los accionistas de la empresa. Estas acciones recompradas se conocen como acciones propias. Incluye sólo las acciones que no han sido canceladas o retiradas definitivamente por la empresa después de la recompra. Las acciones en autocartera no tienen derecho a recibir dividendos ni a participar en los activos en caso de disolución de la empresa. Además, estas acciones no tienen derecho a voto.

Se utilizan dos métodos para el tratamiento contable de las acciones propias: el método del coste y el método del valor nominal. En este artículo hemos explicado el uso del método del coste, si quiere entender el uso del método del valor nominal, lea el artículo «acciones propias – método del valor nominal».

Compra de acciones propias – método del coste:

Anotación en el diario:

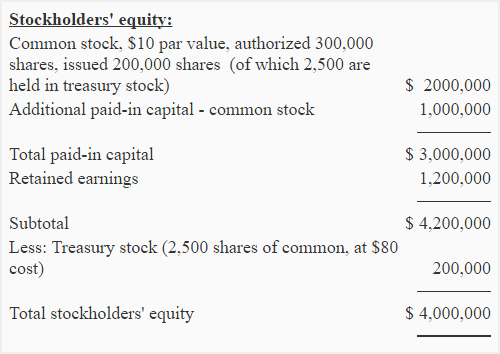

En el método del coste, se carga la cuenta de acciones propias y se abona la cuenta de efectivo con el importe pagado por la adquisición de las acciones propias (es decir, el coste de las acciones propias). El valor nominal de las acciones se ignora para registrar la compra de acciones propias según el método del coste. Por ejemplo, la empresa Eastern recompra 2.500 acciones ordinarias propias a los accionistas. El valor nominal por acción es de $10 y la compañía las readquiere por $80. El asiento para esta transacción se haría de la siguiente manera:

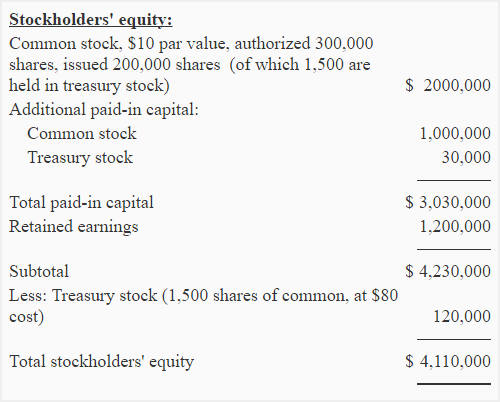

Presentación del balance:

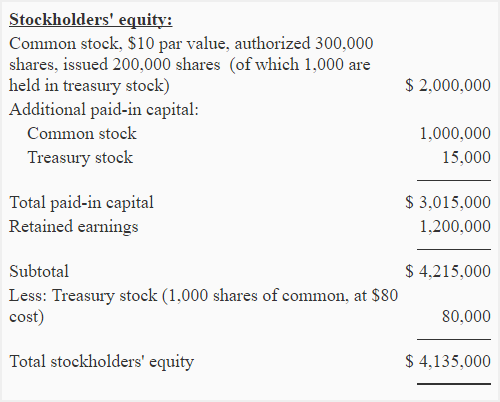

Las acciones propias no son un activo, es una cuenta de contrapartida que se reporta como una deducción en la sección de capital contable del balance. En el ejemplo anterior, las acciones propias compradas por la empresa Eastern deberían aparecer en el balance de la siguiente manera:

Reedición de acciones propias – método del costo:

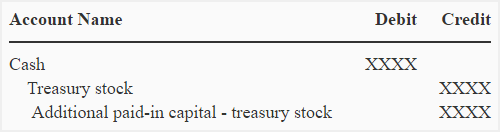

Las acciones propias pueden ser reeditadas en cualquier momento. Los asientos del diario para este fin se dan a continuación:

Si las acciones propias se reemiten a un precio superior al de coste:

Si las acciones propias se reemiten a un precio superior a su coste, la diferencia se abona a la prima de emisión. El asiento de diario es el siguiente:

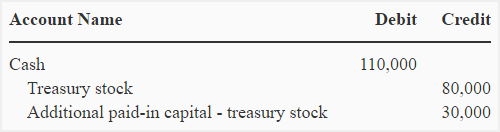

Supongamos, por ejemplo, que la empresa oriental reemite 1.000 acciones de su autocartera a 110 dólares por acción. Para ello se realizaría el siguiente asiento:

Con este asiento, el saldo en acciones propias se reduce a 120.000 (200.000 – 80.000), su impacto en el balance de la empresa Eastern se ilustra a continuación:

Nótese que el capital pagado adicional resultante de la reemisión de acciones propias se reporta inmediatamente después del capital pagado adicional de acciones comunes.

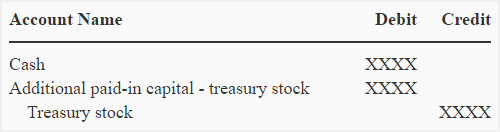

Si las acciones propias se reemiten a un precio inferior a su coste:

Si las acciones propias se reemiten a un precio inferior a su coste, la diferencia se carga a prima de emisión. El asiento de diario se da a continuación:

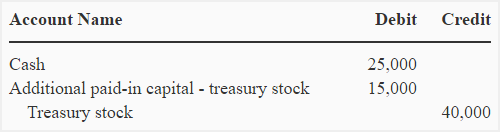

Suponga que la empresa oriental vuelve a emitir 500 acciones más de su tesorería a un precio de 50 dólares por acción, el siguiente asiento de diario se haría para registrar esta transacción:

Nótese que este asiento reduce el capital adicional pagado de acciones propias previamente emitidas.

Nota para los estudiantes: Si no se dispone de capital adicional desembolsado procedente de una acción propia previamente emitida, entonces se carga el capital adicional desembolsado-acciones ordinarias y si el capital adicional desembolsado-acciones ordinarias tampoco está disponible o no es suficiente, se carga la cuenta de ganancias retenidas.

Después de esta reemisión, los cambios en la sección de fondos propios se ilustran a continuación: