Co jsou to vlastní akcie:

Někdy společnosti nakupují vlastní akcie od akcionářů společnosti. Takto odkoupené akcie se nazývají vlastní akcie. Zahrnují pouze ty akcie, které společnost po zpětném odkupu nezrušila nebo trvale nevyřadila. Akcie držené jako vlastní akcie nemají nárok na dividendy a podíl na majetku při zániku společnosti. Tyto akcie také nemají hlasovací práva.

Pro účetní zachycení vlastních akcií se používají dvě metody – metoda pořizovací ceny a metoda nominální hodnoty. V tomto článku jsme si vysvětlili použití nákladové metody, pokud chcete pochopit použití metody nominální hodnoty, přečtěte si článek „Vlastní akcie – metoda nominální hodnoty“.

Nákup vlastních akcií – nákladová metoda:

Zápis do deníku:

Při použití nákladové metody se na vrub účtu vlastních akcií účtuje a ve prospěch účtu peněžních prostředků se účtuje částka zaplacená za pořízení vlastních akcií (tj. cena za pořízení vlastních akcií), pořizovací cena vlastních akcií). K nominální hodnotě akcií se při účtování nákupu vlastních akcií nákladovou metodou nepřihlíží. Například společnost Eastern odkoupí 2 500 kusů vlastních kmenových akcií od akcionářů. Nominální hodnota jedné akcie je 10 USD a společnost je odkoupí za 80 USD . zápis této transakce by byl proveden takto:

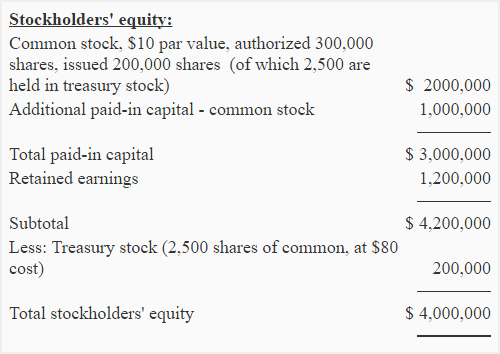

Prezentace v rozvaze:

Vlastní akcie nejsou aktivem, jedná se o protiúčet vlastního kapitálu, který se vykazuje jako odpočet v části rozvahy týkající se vlastního kapitálu. Ve výše uvedeném příkladu by se vlastní akcie nakoupené společností Eastern měly v rozvaze zobrazit takto:

Vydání vlastních akcií – nákladová metoda:

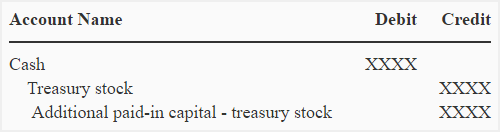

Vlastní akcie mohou být kdykoli znovu vydány. Zápisy do deníku pro tento účel jsou uvedeny níže:

Pokud jsou vlastní akcie znovu vydány za cenu vyšší, než je jejich pořizovací cena:

Pokud jsou akcie z vlastních zásob znovu vydány za cenu, která je vyšší než jejich pořizovací cena, rozdíl se připíše ve prospěch dodatečného kapitálu. Zápis do deníku je uveden níže:

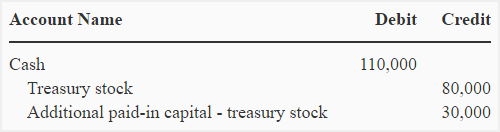

Předpokládejme například, že společnost Eastern znovu vydá 1 000 akcií z vlastních akcií za cenu 110 USD za akcii. Za tímto účelem by byl proveden následující zápis do deníku:

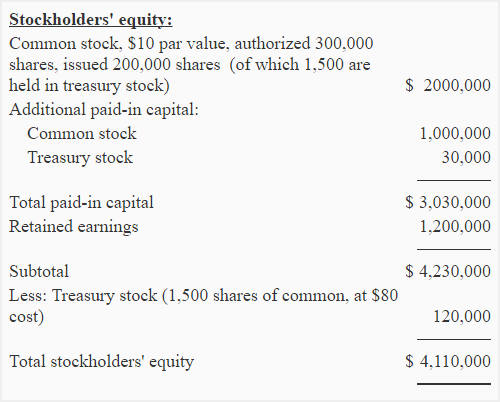

Tímto zápisem se zůstatek vlastních akcií sníží na 120 000 (200 000 – 80 000), jeho dopad na rozvahu společnosti Eastern je znázorněn níže:

Všimněte si, že dodatečný splacený kapitál vyplývající z reemise vlastních akcií je vykázán ihned po dodatečném splaceném kapitálu z kmenových akcií.

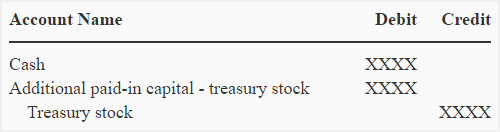

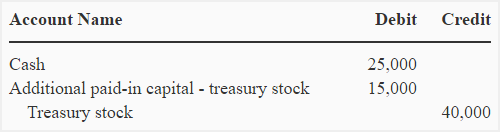

Pokud jsou vlastní akcie znovu vydány za cenu nižší než pořizovací:

Pokud jsou akcie z vlastních akcií znovu vydány za cenu, která je nižší než jejich pořizovací cena, rozdíl se zaúčtuje na vrub dodatečného splaceného kapitálu. Zápis do deníku je uveden níže:

Předpokládejme, že východní společnost znovu vydá dalších 500 akcií z vlastních akcií za cenu 50 USD za akcii, pro zaznamenání této transakce se provede následující zápis do deníku:

Všimněte si, že tento zápis snižuje dodatečný splacený kapitál z dříve vydaných vlastních akcií.

Poznámka pro studenty: Pokud dodatečný splacený kapitál z dříve vydaných vlastních akcií není k dispozici, pak se dodatečný splacený kapitál – kmenové akcie zaúčtuje na vrub a pokud dodatečný splacený kapitál – kmenové akcie také není k dispozici nebo je nedostatečný, zaúčtuje se na vrub účtu nerozděleného zisku.

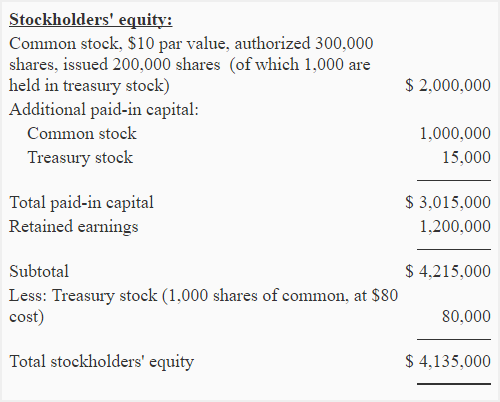

Po této nové emisi jsou změny v oddíle vlastního kapitálu znázorněny níže:

.