Dobrá předpověď peněžních toků je možná nejdůležitější součástí podnikatelského plánu. Veškerá strategie, taktika a průběžné podnikatelské aktivity neznamenají nic, pokud není dostatek peněz na zaplacení účtů.

Dobrá předpověď peněžních toků je možná nejdůležitější součástí podnikatelského plánu. Veškerá strategie, taktika a průběžné podnikatelské aktivity neznamenají nic, pokud není dostatek peněz na zaplacení účtů.

O tom je prognóza peněžních toků – předpovídá potřeby peněz s předstihem.

Peněžními prostředky myslíme peníze, které můžete utratit. Hotovost zahrnuje váš běžný účet, úspory a likvidní cenné papíry, jako jsou fondy peněžního trhu. Nejsou to jen mince a bankovky.

Potřebujete přehled o peněžních tocích? Získejte rychlý přehled o tom, co je to cash flow.

Zisk není totéž co hotovost

Ziskovým společnostem může dojít hotovost, pokud neznají svá čísla a nehospodaří s hotovostí stejně dobře jako se ziskem.

Například vaše firma může utratit peníze, které se ve výkazu zisku a ztráty neobjeví jako výdaj. Běžné výdaje snižují vaši ziskovost. Ale určité výdaje, jako jsou výdaje na zásoby, splácení dluhů, nové vybavení a nákup majetku, snižují vaši hotovost, ale nesnižují vaši ziskovost. Z tohoto důvodu může vaše firma utrácet peníze a stále vypadat ziskově.

Na straně prodeje může vaše firma uskutečnit prodej zákazníkovi a odeslat fakturu, ale nedostane hned zaplaceno. Tento prodej se přidá do výnosů ve vašem výkazu zisku a ztráty, ale na bankovním účtu se neobjeví, dokud vám zákazník nezaplatí.

Proto je tak důležitá prognóza peněžních toků. Pomůže vám předpovědět, kolik peněz budete mít na konci každého měsíce v bance, bez ohledu na to, jak ziskové je vaše podnikání.

Přečtěte si více o rozdílech mezi hotovostí a ziskem.

Dva způsoby, jak vytvořit prognózu peněžních toků

Existuje několik legitimních způsobů, jak udělat prognózu peněžních toků. První způsob se nazývá „přímá metoda“ a druhý „nepřímá metoda“. Obě metody jsou přesné a platné – můžete si vybrat metodu, která vám nejlépe vyhovuje a je pro vás nejsrozumitelnější.

Naneštěstí mohou být odborníci nepříjemní. Někdy se zdá, že jakmile použijete jednu metodu, někdo, kdo by měl znát podnikové finance, vám řekne, že jste to udělali špatně. Často to znamená, že odborník neví dost na to, aby si uvědomil, že existuje více než jeden způsob, jak to udělat.

Přímá metoda prognózování peněžních toků

Přímá metoda prognózování peněžních toků je méně populární než nepřímá metoda, ale její použití může být mnohem jednodušší.

Důvodem její menší popularity je, že ji nelze snadno vytvořit pomocí standardních sestav z účetního softwaru vaší firmy. Pokud však vytváříte prognózu – s výhledem do budoucnosti – nespoléháte se na sestavy z účetního systému, takže pro vás může být lepší volbou.

Nevýhodou volby přímé metody je, že někteří bankéři, účetní a investoři mohou dávat přednost nepřímé metodě prognózy peněžních toků. Nemějte však obavy, přímá metoda je stejně přesná. Poté, co si vysvětlíme přímou metodu, vysvětlíme si i metodu nepřímou.

Přímá metoda prognózy peněžních toků se opírá o tento jednoduchý celkový vzorec:

Peněžní tok = přijatá hotovost – vydaná hotovost

A zde je uvedeno, jak taková prognóza peněžních toků vlastně vypadá:

Začneme odhadem přijaté hotovosti a poté přejdeme k dalším částem prognózy peněžních toků.

Předpověď přijatých peněžních prostředků

Peníze přijímáte ze čtyř základních zdrojů:

1. Tržby z prodeje vašich výrobků a služeb

V prognóze peněžních toků se jedná o oddíl „Peníze z provozní činnosti“. Když prodáváte své výrobky a služby, někteří zákazníci vám zaplatí okamžitě v hotovosti – to je řádek „Tržby v hotovosti“ ve vaší tabulce. Tyto peníze dostanete ihned a můžete je uložit na svůj bankovní účet.

Může se také stát, že budete zákazníkům posílat faktury a pak budete muset platbu inkasovat. Když to děláte, sledujete peníze, které vám dluží, v položce „Pohledávky“. Když zákazníci tyto faktury zaplatí, objeví se tyto peníze v prognóze peněžních toků v řádku „Peníze z pohledávek“. Nejjednodušší způsob, jak o prognóze tohoto řádku přemýšlet, je zamyslet se nad tím, jaké faktury a kdy vaši zákazníci zaplatí.

2. Nové úvěry a investice do vašeho podnikání

Peníze můžete získat také získáním nového úvěru od banky nebo investicí. Když obdržíte tento druh hotovosti, budete ji sledovat v řádcích pro úvěry a investice. Tyto dva různé typy peněžních příjmů je vhodné od sebe oddělovat, a to především proto, že úvěry je třeba splácet, zatímco investice splácet nemusíte.

3. Prodej majetku

Majetek jsou věci, které vaše firma vlastní, například vozidla, vybavení nebo nemovitosti. Když prodáte nějaký majetek, obvykle z tohoto prodeje získáte hotovost, kterou sledujete v části „Prodej majetku“ v prognóze peněžních toků. Pokud například prodáte nákladní automobil, který vaše firma již nepotřebuje, příjmy z tohoto prodeje se objeví ve vašem přehledu peněžních toků.

4. Ostatní příjmy a daň z prodeje

Podniky mohou získávat peníze i z jiných zdrojů než z prodeje. Váš podnik může mít například úrokový příjem z peněz, které má na spořicím účtu. Mnoho podniků také vybírá od svých zákazníků daně ve formě daně z prodeje, DPH, HST/GST a dalších daňových mechanismů. V ideálním případě podniky nezaznamenávají výběr těchto peněz do tržeb, ale do prognózy peněžních toků na určitý řádek. Chcete to udělat proto, že vybrané peníze z daní nejsou vaše – jsou to peníze státu a vy jim je nakonec zaplatíte.

Předpověď vynaložených peněžních prostředků

Podobně jako při předpovědi peněžních prostředků, které plánujete přijmout, budete předpovídat peněžní prostředky, které plánujete vydat, v několika kategoriích:

1. Peněžní výdaje a placení účtů

Budete chtít prognózovat dva typy peněžních výdajů souvisejících s provozem vaší firmy: Výdaje v hotovosti a úhrada závazků. Hotovostní výdaje jsou peníze, které vydáváte při použití drobné hotovosti nebo při okamžité úhradě účtu.

Jsou však také účty, které dostanete a zaplatíte později. Tyto účty sledujete v agendě Závazky. Když zaplatíte účty, které jste sledovali v položce Závazky, zobrazí se tato hotovostní platba v prognóze peněžních toků jako „úhrada závazků“. Při prognózování tohoto řádku si promyslete, jaké účty budete platit a kdy je zaplatíte.

Z této části prognózy peněžních toků vyloučíte několik věcí: splátky úvěrů, nákupy majetku, dividendy a daně z prodeje.

2. Splátky úvěrů

Při prognóze splátek úvěrů budete v prognóze peněžních toků předpokládat splácení jistiny. Úroky z úvěru sledujete v „neprovozních nákladech“, které probereme níže.

3. Nákup majetku

Podobně jako sledujete prodej majetku, budete v prognóze peněžních toků prognózovat nákup majetku. Nákupy aktiv jsou nákupy dlouhodobých, hmotných věcí. Typicky se jedná o vozidla, zařízení, budovy a další věci, které byste mohli v budoucnu potenciálně dále prodat. Zásoby jsou aktivem, které vaše firma může nakoupit, pokud máte zásoby na skladě.

4. Ostatní neprovozní výdaje a daň z obratu

Vaše firma může mít další výdaje, které jsou považovány za „neprovozní“ výdaje. Jedná se o výdaje, které nesouvisejí s provozem vašeho podniku, jako jsou investice, které váš podnik může realizovat, a úroky, které platíte z úvěrů.

Kromě toho budete předpokládat, kdy budete platit daně, a tyto peněžní výdaje zahrnete do tohoto oddílu.

Předpověď peněžních toků a peněžního zůstatku

V metodě přímé prognózy peněžních toků je výpočet peněžních toků jednoduchý. Stačí odečíst částku peněžních prostředků, kterou plánujete v daném měsíci utratit, od částky peněžních prostředků, kterou plánujete přijmout. To bude váš „čistý peněžní tok“. Pokud je toto číslo kladné, získáváte více hotovosti, než vydáváte. Pokud je číslo záporné, budete vydávat více hotovosti, než přijímat.

Předpověď zůstatku peněžních prostředků můžete provést tak, že k zůstatku peněžních prostředků přičtete čistý peněžní tok.

Přímá metoda

Přímá metoda předpovědi peněžních toků je stejně platná jako přímá a dosahuje stejných výsledků.

Pokud přímá metoda zkoumá zdroje a použití peněžních prostředků, nepřímá metoda vychází z čistého příjmu a zpětně přičítá položky, jako jsou odpisy, které ovlivňují vaši ziskovost, ale nemají vliv na zůstatek peněžních prostředků.

Nepřímá metoda je oblíbenější pro vytváření výkazů peněžních toků o minulosti, protože údaje pro výkaz můžete snadno získat z vašeho účetního systému.

Nepřímý výkaz peněžních toků vytvoříte tak, že získáte čistý příjem (váš zisk) a poté zpětně přičtete věci, které ovlivňují zisk, ale ne hotovost. Odstraníte také věci, jako jsou tržby, které byly zaúčtovány, ale ještě nebyly zaplaceny.

Takto vypadá výkaz nepřímých peněžních toků:

Existuje pět základních kategorií úprav, které provedete v čísle zisku, abyste zjistili svůj skutečný peněžní tok:

1. Úprava o změnu stavu pohledávek

Ne všechny vaše tržby přicházejí v hotovosti okamžitě. V nepřímé prognóze peněžních toků musíte upravit svůj čistý zisk, abyste zohlednili skutečnost, že některé vaše tržby neskončily jako hotovost v bance, ale místo toho zvýšily vaše pohledávky.

2. Upravte o změnu závazků

Velmi podobně jako při úpravě pohledávek budete muset zohlednit výdaje, které jste možná zaúčtovali do výsledovky, ale ve skutečnosti jste je ještě nezaplatili. Tyto výdaje budete muset připočítat zpět, protože tyto peníze stále máte v pokladně a účty jste ještě nezaplatili.

3. Daně & Odpisy

Na výkazu zisku a ztráty působí daně a odpisy tak, že snižují vaši ziskovost. Ve výkazu peněžních toků budete muset připočítat zpět odpisy, protože toto číslo ve skutečnosti nemá vliv na vaši hotovost.

Daně jsou sice vyčísleny jako náklad, ale tyto peníze můžete mít stále na bankovním účtu. V takovém případě je budete muset také zpětně přičíst, abyste získali přesnou prognózu peněžních toků.

4. Půjčky a investice

Podobně jako u přímé metody peněžních toků budete muset přičíst veškeré další peněžní prostředky, které jste získali ve formě půjček a investic. Nezapomeňte v tomto řádku odečíst také případné splátky půjček.

5. Nakoupený a prodaný majetek

Pokud jste nakoupili nebo prodali majetek, musíte jej do výpočtu peněžních toků zahrnout. To je opět podobné jako u přímé metody prognózování peněžních toků.

Podrobnější informace o nepřímé metodě prognózování peněžních toků najdete v článku Nepřímá metoda peněžních toků: Jak ji používat a proč je důležitá. Přečtěte si také našeho průvodce, který vysvětluje každý řádek nepřímé prognózy peněžních toků.

Peněžní tok je o řízení

Zapomeňte: Měli byste být schopni prognózovat peněžní tok pomocí kvalifikovaných odhadů založených na znalosti toku tržeb, tržeb na úvěr, pohledávek, zásob a závazků ve vaší firmě.

Tyto prognózy jsou užitečné. Skutečné řízení však spočívá v tom, že každý měsíc kontrolujete projekce pomocí analýzy plánu versus skutečnosti, abyste mohli včas zachytit změny a řídit je.

Dobrá prognóza peněžních toků vám přesně ukáže, kdy může v budoucnu dojít k nedostatku hotovosti, abyste se na to mohli připravit. Vždy je lepší plánovat dopředu, abyste si mohli zřídit úvěrovou linku nebo zajistit dodatečné investice a vaše firma mohla přežít období záporného cash flow.

Nástroje pro prognózu cash flow

Prognóza cash flow bohužel není jednoduchý úkol, který byste zvládli sami. Můžete to udělat pomocí tabulkových procesorů, ale proces může být komplikovaný a snadno se dopustíte chyb.

Naštěstí existují cenově dostupné možnosti, které vám tento proces mohou značně usnadnit – nevyžadují žádné tabulky ani hluboké znalosti účetnictví.

Pokud máte zájem vyzkoušet nástroj pro prognózování peněžních toků, podívejte se na LivePlan pro prognózování peněžních toků. Je cenově dostupný a prognózování peněžních toků je díky němu jednoduché.

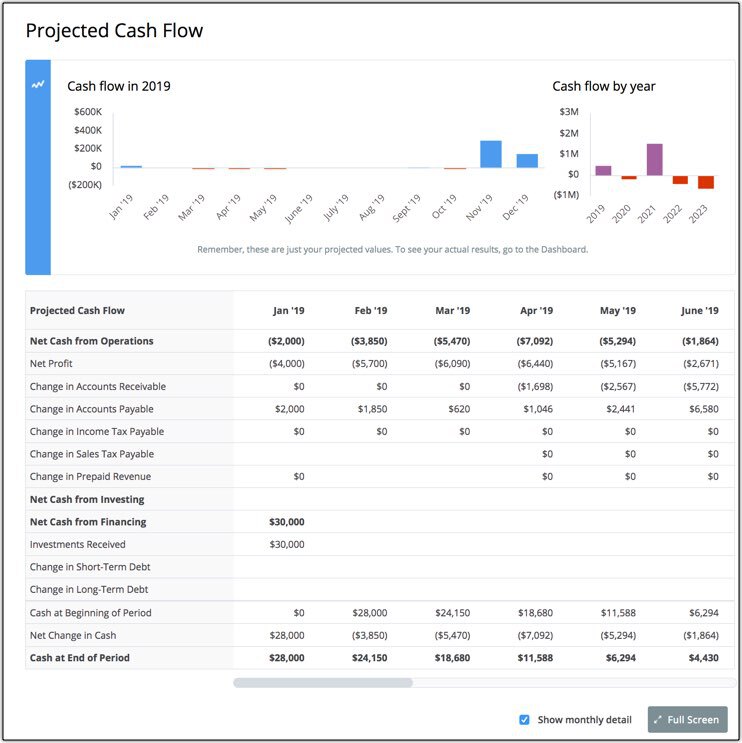

Jedním z klíčových zobrazení v nástroji LivePlan je zobrazení předpokladů peněžních toků, jak je uvedeno níže, které zvýrazňuje klíčové předpoklady peněžních toků v interaktivním zobrazení, které můžete použít k otestování výsledků klíčových předpokladů:

Pomocí jednoduchých nástrojů, jako je tento, můžete rychle prozkoumat různé scénáře a zjistit, jaký budou mít dopad na vaše budoucí peněžní prostředky.

Jedním z klíčových nástrojů v nástroji LivePlan je zobrazení předpokladů peněžních toků.