Eine gute Cashflow-Prognose ist vielleicht der wichtigste Teil eines Geschäftsplans. Alle Strategien, Taktiken und laufenden Geschäftsaktivitäten sind bedeutungslos, wenn nicht genug Geld vorhanden ist, um die Rechnungen zu bezahlen.

Eine gute Cashflow-Prognose ist vielleicht der wichtigste Teil eines Geschäftsplans. Alle Strategien, Taktiken und laufenden Geschäftsaktivitäten sind bedeutungslos, wenn nicht genug Geld vorhanden ist, um die Rechnungen zu bezahlen.

Darum geht es bei einer Cashflow-Prognose – um die Vorhersage Ihres Geldbedarfs im Voraus.

Mit Cash meinen wir Geld, das Sie ausgeben können. Zu den Barmitteln gehören Ihr Girokonto, Ihre Ersparnisse und liquide Wertpapiere wie Geldmarktfonds. Es handelt sich nicht nur um Münzen und Scheine.

Brauchen Sie eine Zusammenfassung des Cashflows? Verschaffen Sie sich einen schnellen Überblick über den Cashflow.

Gewinne sind nicht dasselbe wie Bargeld

Profitablen Unternehmen kann das Bargeld ausgehen, wenn sie ihre Zahlen nicht kennen und ihre Barmittel nicht so gut verwalten wie ihre Gewinne.

So kann Ihr Unternehmen beispielsweise Geld ausgeben, das nicht als Ausgabe in der Gewinn- und Verlustrechnung erscheint. Normale Ausgaben verringern Ihre Rentabilität. Bestimmte Ausgaben, z. B. für Lagerbestände, Schuldentilgung, neue Anlagen und den Kauf von Vermögenswerten, verringern zwar Ihre Liquidität, nicht aber Ihre Rentabilität. Aus diesem Grund kann Ihr Unternehmen Geld ausgeben und trotzdem rentabel erscheinen.

Auf der Verkaufsseite kann Ihr Unternehmen einen Verkauf an einen Kunden tätigen und eine Rechnung verschicken, aber nicht sofort bezahlt werden. Dieser Verkauf trägt zu den Einnahmen in Ihrer Gewinn- und Verlustrechnung bei, erscheint aber erst auf Ihrem Bankkonto, wenn der Kunde Sie bezahlt.

Deshalb ist eine Cashflow-Prognose so wichtig. Mit ihrer Hilfe können Sie vorhersagen, wie viel Geld Sie am Ende eines jeden Monats auf der Bank haben werden, unabhängig davon, wie rentabel Ihr Unternehmen ist.

Erfahren Sie mehr über die Unterschiede zwischen Bargeld und Gewinnen.

Zwei Möglichkeiten, eine Cashflow-Prognose zu erstellen

Es gibt mehrere legitime Möglichkeiten, eine Cashflow-Prognose zu erstellen. Die erste Methode wird als „Direkte Methode“ und die zweite als „Indirekte Methode“ bezeichnet. Beide Methoden sind genau und gültig – Sie können die Methode wählen, die für Sie am besten funktioniert und für Sie am leichtesten zu verstehen ist.

Leider können Experten lästig sein. Manchmal scheint es so, als ob, sobald man eine Methode anwendet, jemand, der sich mit Unternehmensfinanzen auskennen sollte, einem sagt, dass man es falsch gemacht hat. Oft bedeutet das, dass der Experte nicht genug weiß, um zu erkennen, dass es mehr als eine Methode gibt.

Die direkte Methode der Cashflow-Prognose

Die direkte Methode der Cashflow-Prognose ist weniger populär als die indirekte Methode, aber sie kann viel einfacher anzuwenden sein.

Der Grund dafür, dass sie weniger populär ist, ist, dass sie nicht einfach mit Standardberichten aus der Buchhaltungssoftware Ihres Unternehmens erstellt werden kann. Aber wenn Sie eine Prognose erstellen – also in die Zukunft blicken – sind Sie nicht auf die Berichte Ihres Buchhaltungssystems angewiesen, so dass diese Methode für Sie möglicherweise die bessere Wahl ist.

Der Nachteil der direkten Methode besteht darin, dass einige Banker, Buchhalter und Investoren die indirekte Methode einer Cashflow-Prognose vorziehen könnten. Aber keine Sorge, die direkte Methode ist genauso genau. Nachdem wir die direkte Methode erklärt haben, werden wir auch die indirekte Methode erläutern.

Die direkte Methode der Cashflow-Prognose beruht auf dieser einfachen Gesamtformel:

Cashflow = Einnahmen – Ausgaben

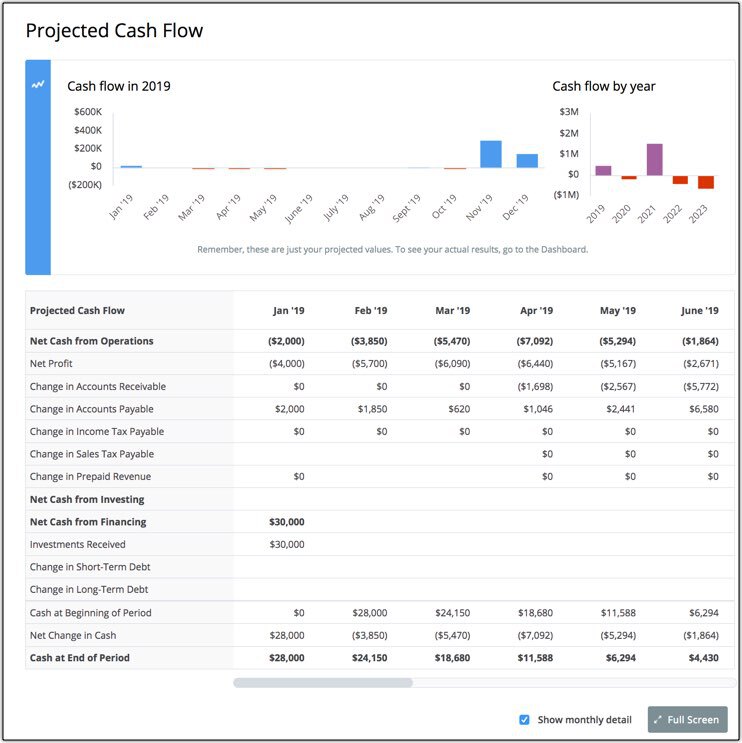

Und so sieht die Cashflow-Prognose tatsächlich aus:

Schätzen wir zunächst Ihre Einnahmen und gehen wir dann zu den anderen Abschnitten der Cashflow-Prognose über.

Vorhersage der erhaltenen Barmittel

Sie erhalten Barmittel aus vier Hauptquellen:

1. Verkäufe Ihrer Produkte und Dienstleistungen

In Ihrer Cashflow-Prognose ist dies der Abschnitt „Cash aus der Geschäftstätigkeit“. Wenn Sie Ihre Produkte und Dienstleistungen verkaufen, werden einige Kunden Sie sofort in bar bezahlen – das ist die Zeile „Barverkäufe“ in Ihrer Kalkulationstabelle. Sie erhalten dieses Geld sofort und können es auf Ihr Bankkonto einzahlen.

Es kann auch sein, dass Sie Rechnungen an Kunden schicken und dann die Zahlung eintreiben müssen. Wenn du das tust, behältst du den Überblick über das Geld, das dir geschuldet wird, in der Debitorenbuchhaltung. Wenn die Kunden diese Rechnungen bezahlen, wird dieses Geld in Ihrer Cashflow-Prognose in der Zeile „Barmittel aus Forderungen“ angezeigt. Der einfachste Weg, diese Zeile zu prognostizieren, besteht darin, sich zu überlegen, welche Rechnungen von Ihren Kunden wann bezahlt werden.

2. Neue Kredite und Investitionen in Ihr Unternehmen

Sie können auch Barmittel erhalten, indem Sie einen neuen Kredit von einer Bank oder eine Investition erhalten. Wenn Sie diese Art von Bargeld erhalten, erfassen Sie es in den Zeilen für Darlehen und Investitionen. Es lohnt sich, diese beiden Arten von Zahlungseingängen voneinander zu trennen, vor allem weil Darlehen zurückgezahlt werden müssen, während Investitionen nicht zurückgezahlt werden müssen.

3. Verkauf von Vermögenswerten

Vermögenswerte sind Dinge, die Ihr Unternehmen besitzt, wie Fahrzeuge, Ausrüstung oder Immobilien. Wenn Sie einen Vermögenswert verkaufen, erhalten Sie in der Regel Bargeld aus diesem Verkauf, das Sie im Abschnitt „Verkäufe von Vermögenswerten“ Ihrer Cashflow-Prognose erfassen. Wenn Sie beispielsweise einen Lkw verkaufen, den Ihr Unternehmen nicht mehr benötigt, wird der Erlös aus diesem Verkauf in Ihrer Cashflow-Rechnung ausgewiesen.

4. Sonstige Einnahmen und Umsatzsteuer

Unternehmen können neben dem Verkauf auch aus anderen Quellen Geld einnehmen. Zum Beispiel kann Ihr Unternehmen Zinserträge aus dem Geld auf einem Sparkonto erzielen.

Viele Unternehmen erheben auch Steuern von ihren Kunden in Form von Umsatzsteuer, Mehrwertsteuer, HST/GST und anderen Steuerarten. Im Idealfall verbuchen Unternehmen die Erhebung dieser Steuern nicht im Umsatz, sondern in der Cashflow-Prognose in einer bestimmten Zeile. Sie sollten dies tun, weil die eingenommenen Steuergelder nicht Ihnen gehören, sondern dem Staat, an den Sie sie schließlich abführen müssen.

Vorhersage der Barmittelausgaben

Wie bei der Vorhersage der Barmittel, die Sie einnehmen wollen, werden Sie auch die Barmittel, die Sie ausgeben wollen, in einige Kategorien einteilen:

1. Barausgaben und Begleichung von Rechnungen

Sie werden zwei Arten von Barausgaben im Zusammenhang mit der Geschäftstätigkeit Ihres Unternehmens prognostizieren wollen: Barausgaben und die Zahlung von Rechnungen. Barausgaben sind Geld, das Sie ausgeben, wenn Sie die Portokasse nutzen oder eine Rechnung sofort bezahlen.

Es gibt aber auch Rechnungen, die Sie erhalten und erst später bezahlen. Diese Rechnungen werden in der Kreditorenbuchhaltung erfasst. Wenn Sie Rechnungen bezahlen, die Sie in der Kreditorenbuchhaltung erfasst haben, wird diese Barzahlung in Ihrer Cashflow-Prognose als „Zahlung von Kreditoren“ ausgewiesen. Wenn Sie diese Zeile prognostizieren, überlegen Sie, welche Rechnungen Sie bezahlen werden und wann Sie sie bezahlen werden.

In diesem Abschnitt Ihrer Cashflow-Prognose schließen Sie einige Dinge aus: Kreditzahlungen, Anlagenkäufe, Dividenden und Umsatzsteuern.

2. Kreditzahlungen

Wenn Sie prognostizierte Kredittilgungen vornehmen, prognostizieren Sie die Rückzahlung des Kapitals in Ihrer Cashflow-Prognose. Die Darlehenszinsen werden in den „nicht-operativen Ausgaben“ erfasst, die wir weiter unten besprechen werden.

3. Erwerb von Vermögenswerten

Wie bei den Verkäufen von Vermögenswerten werden auch die Käufe von Vermögenswerten in der Cashflow-Prognose erfasst. Anlagenkäufe sind Käufe von langlebigen, greifbaren Dingen. In der Regel handelt es sich dabei um Fahrzeuge, Ausrüstungen, Gebäude und andere Dinge, die Sie in der Zukunft möglicherweise weiterverkaufen können. Vorräte sind ein Vermögenswert, den Ihr Unternehmen erwerben kann, wenn Sie Vorräte vorrätig halten.

4. Sonstige betriebsfremde Ausgaben und Umsatzsteuer

Ihr Unternehmen kann weitere Ausgaben haben, die als „betriebsfremde“ Ausgaben gelten. Dabei handelt es sich um Ausgaben, die nicht mit dem Betrieb Ihres Unternehmens in Verbindung stehen, wie z. B. Investitionen, die Ihr Unternehmen tätigen kann, und Zinsen, die Sie für Kredite zahlen.

Außerdem werden Sie vorausplanen, wann Sie Steuerzahlungen leisten, und diese Mittelabflüsse in diesem Abschnitt berücksichtigen.

Prognose von Cashflow und Kassenbestand

Bei der Methode der direkten Cashflow-Prognose ist die Berechnung des Cashflows einfach. Ziehen Sie einfach den Betrag der Barmittel, die Sie in einem Monat auszugeben planen, von dem Betrag der Barmittel ab, die Sie zu erhalten planen. Dies ist Ihr „Netto-Cashflow“. Wenn die Zahl positiv ist, erhalten Sie mehr Geld als Sie ausgeben. Wenn die Zahl negativ ist, geben Sie mehr Geld aus, als Sie einnehmen.

Sie können Ihren Kassenbestand vorhersagen, indem Sie Ihren Netto-Cashflow zu Ihrem Kassenbestand addieren.

Die indirekte Methode

Die indirekte Methode der Cashflow-Prognose ist genauso gültig wie die direkte und führt zu den gleichen Ergebnissen.

Während die direkte Methode die Quellen und Verwendungen von Barmitteln betrachtet, beginnt die indirekte Methode mit dem Nettoeinkommen und addiert Posten wie Abschreibungen, die Ihre Rentabilität beeinflussen, aber nicht den Kassenbestand.

Die indirekte Methode ist für die Erstellung von Cashflow-Rechnungen über die Vergangenheit beliebter, weil Sie die Daten für den Bericht leicht aus Ihrem Buchhaltungssystem erhalten können.

Sie erstellen die indirekte Cashflow-Rechnung, indem Sie Ihr Nettoeinkommen (Ihren Gewinn) ermitteln und dann Dinge hinzufügen, die sich auf den Gewinn, aber nicht auf die Barmittel auswirken. Sie entfernen auch Dinge wie Verkäufe, die gebucht, aber noch nicht bezahlt wurden.

So sieht eine indirekte Kapitalflussrechnung aus:

Es gibt fünf Hauptkategorien von Anpassungen, die Sie an Ihrer Gewinnzahl vornehmen, um Ihren tatsächlichen Kapitalfluss zu ermitteln:

1. Bereinigung um die Veränderung der Forderungen

Nicht alle Ihre Verkäufe treffen sofort als Bargeld ein. In der indirekten Cashflow-Prognose müssen Sie Ihren Reingewinn anpassen, um der Tatsache Rechnung zu tragen, dass einige Ihrer Verkäufe nicht als Bargeld in der Bank ankommen, sondern stattdessen Ihre Forderungen erhöhen.

2. Anpassung an die Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen

So wie Sie eine Anpassung für Forderungen vornehmen, müssen Sie auch Ausgaben berücksichtigen, die Sie in Ihrer Gewinn- und Verlustrechnung verbucht, aber noch nicht bezahlt haben. Sie müssen diese Ausgaben wieder hinzurechnen, weil Sie noch über die entsprechenden Barmittel verfügen und die Rechnungen noch nicht bezahlt haben.

3. Steuern & Abschreibungen

In der Gewinn- und Verlustrechnung verringern Steuern und Abschreibungen Ihre Rentabilität. In der Cashflow-Rechnung müssen Sie die Abschreibungen wieder hinzurechnen, weil diese Zahl sich nicht wirklich auf Ihr Bargeld auswirkt.

Die Steuern wurden vielleicht als Aufwand berechnet, aber vielleicht haben Sie dieses Geld noch auf Ihrem Bankkonto. Wenn das der Fall ist, müssen Sie auch dieses Geld wieder hinzurechnen, um eine genaue Vorhersage Ihres Cashflows zu erhalten.

4. Darlehen und Investitionen

Wie bei der direkten Methode des Cashflows müssen Sie auch hier alle zusätzlichen Barmittel hinzurechnen, die Sie in Form von Darlehen und Investitionen erhalten haben. Stellen Sie sicher, dass Sie in dieser Zeile auch alle Darlehenszahlungen abziehen.

5. Gekaufte und verkaufte Vermögenswerte

Wenn Sie Vermögenswerte gekauft oder verkauft haben, müssen Sie diese in Ihre Cashflow-Berechnungen einbeziehen. Dies ist wiederum ähnlich wie bei der direkten Methode der Cashflow-Prognose.

Weitere Einzelheiten zur indirekten Methode der Cashflow-Prognose finden Sie in Die indirekte Cashflow-Methode: Wie man sie anwendet und warum sie wichtig ist. Lesen Sie auch unseren Leitfaden, in dem jede Zeile einer indirekten Cashflow-Prognose erläutert wird.

Beim Cashflow geht es um das Management

Erinnern Sie sich: Sie sollten in der Lage sein, den Cashflow zu prognostizieren, indem Sie fachkundige Vermutungen anstellen, die auf einem Verständnis des Flusses in Ihrem Unternehmen in Bezug auf Verkäufe, Verkäufe auf Kredit, Forderungen, Bestände und Verbindlichkeiten beruhen.

Dies sind nützliche Prognosen. Aber echtes Management bedeutet, dass man die Projektionen jeden Monat mit einer Plan-Ist-Analyse überwacht, damit man Veränderungen rechtzeitig erkennen kann, um sie zu bewältigen.

Eine gute Cashflow-Prognose zeigt Ihnen genau, wann die Barmittel in der Zukunft knapp werden könnten, damit Sie sich darauf vorbereiten können. Es ist immer besser, im Voraus zu planen, damit Sie eine Kreditlinie einrichten oder sich zusätzliche Investitionen sichern können, damit Ihr Unternehmen Zeiten mit negativem Cashflow überstehen kann.

Cashflow-Prognose-Tools

Die Prognose des Cashflows ist leider keine einfache Aufgabe, die Sie allein bewältigen können. Man kann sie mit Tabellenkalkulationen erstellen, aber der Prozess kann kompliziert sein, und es ist leicht, Fehler zu machen.

Glücklicherweise gibt es erschwingliche Optionen, die den Prozess erheblich vereinfachen können – ohne Tabellenkalkulationen oder tiefgreifende Buchhaltungskenntnisse.

Wenn Sie an einem Tool zur Cashflow-Prognose interessiert sind, sollten Sie sich LivePlan für Cashflow-Prognosen ansehen. Es ist erschwinglich und macht die Cashflow-Prognose einfach.

Eine der wichtigsten Ansichten in LivePlan ist die Ansicht „Cashflow-Annahmen“, wie unten gezeigt, die die wichtigsten Cashflow-Annahmen in einer interaktiven Ansicht hervorhebt, mit der Sie die Ergebnisse der wichtigsten Annahmen testen können:

Mit einfachen Tools wie diesem können Sie verschiedene Szenarien schnell untersuchen, um zu sehen, wie sie sich auf Ihre zukünftigen Barmittel auswirken werden.