O que é ação em tesouraria:

As empresas adquirem suas próprias ações de acionistas da empresa. Tais ações recompradas são conhecidas como ações em tesouraria. Inclui apenas as ações que não foram canceladas ou permanentemente aposentadas pela empresa após a recompra. As ações detidas como ações em tesouraria não têm direito a receber dividendos e ações de ativos após a dissolução da sociedade. Além disso, essas ações não têm direito a voto.

Dois métodos são utilizados para o tratamento contábil das ações em tesouraria – o método do custo e o método do valor nominal. Neste artigo explicamos o uso do método do custo, se você quiser entender o uso do método do valor nominal, leia o artigo “ações em tesouraria – método do valor nominal”.

Compra de ações em tesouraria – método do custo:

Entrada em periódico:

Baixo o método do custo, a conta de ações em tesouraria é debitada e a conta de caixa é creditada com o valor pago para aquisição das ações em tesouraria (ou seja o custo das ações em tesouraria). O valor nominal das ações é ignorado para registrar a compra de ações em tesouraria sob o método de custo. Por exemplo, a empresa Oriental recompra 2.500 ações de sua própria ação ordinária aos acionistas. O valor nominal por ação é de $10 e a empresa readquire por $80. A entrada para esta transação seria feita da seguinte forma:

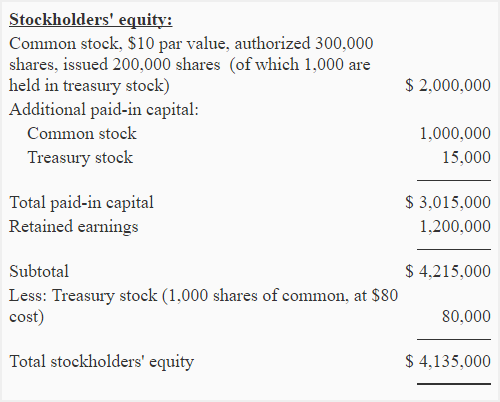

Apresentação do balanço patrimonial:

O estoque em tesouraria não é um ativo, é uma conta de contra patrimônio líquido que é reportada como uma dedução na seção do patrimônio líquido do balanço patrimonial. No exemplo acima, as ações em tesouraria adquiridas pela empresa Eastern devem aparecer no balanço patrimonial da seguinte forma:

Reemissão de ações em tesouraria – método do custo:

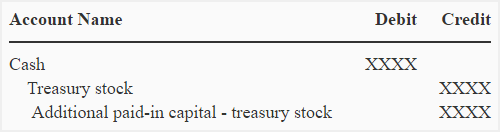

As ações em tesouraria podem ser reemitidas a qualquer momento. Os lançamentos contábeis manuais para este fim são apresentados abaixo:

Se as ações em tesouraria forem reemitidas a um preço acima do custo:

Se as ações em tesouraria forem reemitidas a um preço superior ao seu custo, a diferença é creditada no capital adicional pago. O lançamento diário é dado abaixo:

Compor exemplo, a empresa Eastern reemita 1.000 ações de suas ações em tesouraria a $110 por ação. A seguinte entrada no diário seria feita para este fim:

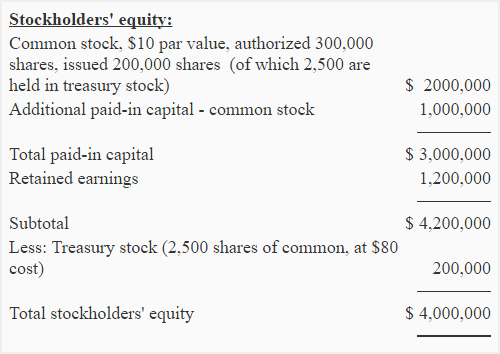

Com esta entrada, o saldo em ações em tesouraria é reduzido para 120.000 (200.000 – 80.000), seu impacto no balanço da empresa Oriental é ilustrado abaixo:

Notificar que o capital adicional pago em capital resultante da reemissão de ações em tesouraria é relatado imediatamente após o capital adicional pago em ações ordinárias.

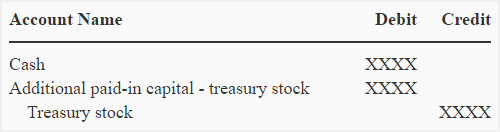

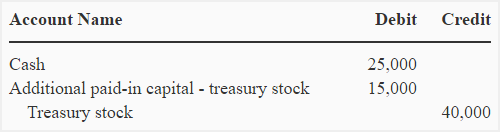

Se as ações em tesouraria forem reemitidas a um preço abaixo do custo:

Se as ações em tesouraria forem reemitidas a um preço inferior ao seu custo, a diferença é debitada no capital adicional pago. O lançamento diário é dado abaixo:

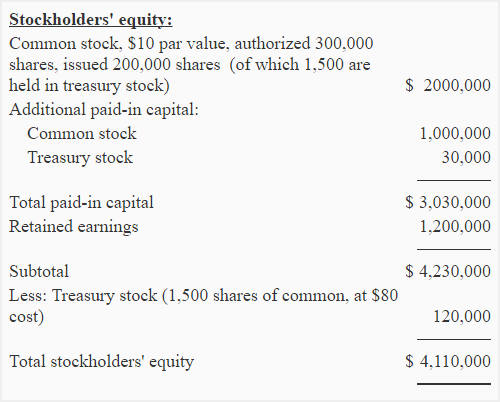

Acima, a empresa Eastern reemita mais 500 ações de suas ações em tesouraria ao preço de $50 por ação, o seguinte lançamento diário seria feito para registrar esta transação:

Note que este lançamento reduz o capital adicional pago das ações em tesouraria previamente emitidas.

Note para estudantes: Se o capital adicional integralizado de uma ação em tesouraria previamente emitida não estiver disponível, então o capital adicional integralizado das ações ordinárias é debitado e se o capital adicional integralizado das ações ordinárias também não estiver disponível ou não for suficiente, a conta de lucros acumulados é debitada.

Após esta reemissão, as mudanças na seção de capital próprio são ilustradas abaixo: