Como se aposentar cedo com o Sr. Bigode de Dinheiro Bigode de dinheiro

- O sonho americano

- Como se aposentar cedo

- Quanto dinheiro eu preciso?

- Saúde

- O que segue?

- Mostrar notas

A aposentadoria precoce está tendo um momento no mundo das finanças pessoais. Há sites inteiros e subreddits dedicados a ensinar as pessoas a se aposentarem cedo. E por antecipação, as pessoas não estão a tentar reformar-se aos 55 anos – mais como 35.

Mas será realista reformar-se aos 35? Alguns de nós nem sequer têm os nossos empréstimos estudantis pagos até aos 35 anos. E quanto sacrifício é necessário para se aposentar umas três décadas à frente da grande maioria dos nossos pares? Quantos de nós estão dispostos a viver com nossos pais ou colegas de quarto até os 20 anos e negar a nós mesmos coisas como férias e sair para jantar?

Quais são as medidas financeiras que podemos tomar para conseguir a aposentadoria antecipada? Há segredos que teremos de descobrir, coisas que os ricos não querem que o resto de nós saiba?

E será que queremos mesmo estar reformados durante quatro, cinco ou mais décadas? Isso é muito tempo para preencher.

Ama o teu trabalho ou detesta-o; um trabalho preenche o nosso tempo, dá-nos uma rotina, um sentido de propósito e identidade, e em muitos casos, alguma interacção social. Como encontrar essas coisas sem um emprego?

Se você já se perguntou como se aposentar cedo, você provavelmente já ouviu falar do convidado de hoje. O movimento FIRE tem as suas próprias celebridades, e nenhuma delas é mais proeminente do que o Sr. Bigode de Dinheiro, o OG do movimento da reforma antecipada.

O Sr. Bigode de Dinheiro está aqui hoje para responder a todas estas perguntas e mais.

The American Dream

O Sr. Bigode de Dinheiro não se reformou porque estava a ganhar tanto dinheiro com o seu blog. Ele já estava aposentado há seis anos antes de começar a escrever. O blog nasceu quando ele olhou em volta para seus amigos que tinham bons empregos mas ainda viviam de salário a salário.

- >

Compraram o que há muito tempo é vendido como o Sonho Americano; vão para a faculdade, arranjam um emprego, compram uma casa, enchem aquela casa com o máximo de coisas que ela possa aguentar (e quando ela não aguentar mais, alugam um depósito), têm alguns filhos, e ficam presos num emprego não cumprido, sonhando com a liberdade que estará sempre fora de alcance.

Tirar, talvez aos 65 anos, se tiver sorte, e viver os seus dias, apenas a existir, esperando que o seu dinheiro lhe dure mais tempo. Os melhores anos da sua vida, há muito tempo. Mas e se você pudesse estar aposentado por trinta?

Por que não está gastando tão duro? É em grande parte cultural. Acreditamos que é razoável pedir dinheiro emprestado para um carro, considerar as compras um hobby, encomendar comida todos os dias para o almoço no trabalho. Achamos que é normal porque é tudo o que vemos.

Não há pessoas frugal representadas na mídia, a menos que você conte esses cupons, mas essas pessoas não são a norma, assim como um Kardashian não é uma norma.

Mas só porque todos estão fazendo isso, não significa que seja a coisa certa a fazer ou que você tenha que fazer isso também.

MMM começou o blog por frustração; ele queria mostrar a eles, e agora a nós, que eles poderiam fazer o que ele fez. E um império começou.

Como se aposentar cedo

Há certamente alguns sacrifícios envolvidos se você quiser alcançar a aposentadoria antecipada, mas na verdade fazê-lo não é particularmente complicado.

Faça algum aprendizado

O sistema educacional americano não faz muito para lidar com as finanças pessoais. E se os seus pais não lhe ensinaram bons hábitos financeiros, você terá que fazer algum aprendizado por conta própria. Dê às finanças pessoais um lugar regular no seu dia-a-dia.

Isso não significa que você tenha que pensar em dinheiro o tempo todo. Nós sempre defendemos um conjunto e esquecemos essa filosofia quando se trata de dinheiro.

Mas quando você permite finanças pessoais em sua vida lendo livros, blogs e revistas sobre isso, ouvindo podcasts sobre isso, e discutindo com as pessoas em sua vida, está sempre no seu radar. Manter o dinheiro na vanguarda ajuda você a tomar melhores decisões sobre dinheiro.

Temos uma lista de livros que recomendamos em nossa Caixa de Ferramentas, e a MMM recomenda The 4 Pillars of Investing, quaisquer livros escritos pelo fundador da Vanguard, John Bogle, e quaisquer livros escritos por e sobre Warren Buffett.

Keep Expenses Low

Uma grande parte de como se aposentar cedo é manter as despesas baixas, realmente baixas. Quão baixo? Você precisa economizar metade da sua renda. Obviamente, você não vai conseguir isso cortando cupons. Você precisa reduzir muito seus custos de moradia.

Você não precisa viver em uma barraca para fazer isso acontecer. Os americanos compram demasiada casa. O tamanho médio da casa nos anos 50 era de 983 pés quadrados. O tamanho médio da casa era de 3,37 pessoas.

Nos anos 2000, o tamanho médio da casa era de 2.300 pés quadrados, enquanto o tamanho médio da casa era de 2,63 pessoas. Você vê o inverso estranho? Estamos comprando casas maiores para abrigar menos pessoas!

Pague a sua casa. Isto parece tão fora do alcance de muitas pessoas, mas lembre-se, você não deveria estar vivendo em um lugar de 3.000 pés quadrados que você só deveria colocar 20%. Você deveria morar em uma casa modesta e acessível. Mais fácil de pagar.

Os carros são outra grande coisa. É certamente uma conveniência ter dois veículos se houver dois adultos na casa, mas será absolutamente necessário? E se um dos carros foi totalizado e não houve substituição disponível durante uma semana? Será que um de vocês ficaria em casa sem ir trabalhar, ou encontrariam uma solução? Como muitas coisas na vida, se tivesse de o fazer, encontraria uma maneira.

Guardar desta maneira vai contra as normas da sociedade, com certeza. Se você está economizando tanto, você não está vivendo em um McMansion de 3.000 pés quadrados, você não está dirigindo um carro novinho em folha, e você não está comendo apenas o quinoa orgânico mais caro, colhido à mão, da Whole Foods.

Você está vivendo em uma casa acessível, perto do seu local de trabalho. Porque você está tão perto de trabalhar, você não tem carro nenhum. Você anda de bicicleta ou usa transporte público se tiver a sorte de tê-lo.

Considerar o Custo de Vida

Os empregos mais bem pagos estão nas cidades, e as cidades têm um custo de vida mais alto do que as áreas menos urbanas. Mas parte de se aposentar cedo dependerá de manter seu custo de vida tão baixo quanto você puder.

Isso pode significar encontrar um emprego que lhe permita trabalhar remotamente para que você não tenha que morar em uma cidade ou morar longe o suficiente fora dessa cidade para que você possa reduzir seu custo de vida enquanto não torna sua viagem de ida e volta insuportável.

Quando chegar à idade da reforma, pode mudar para uma área de baixo custo e reduzir ainda mais as suas despesas de vida.

Conhecer a verdadeira felicidade

Mas como será feliz se não estiver sempre a comprar coisas? Porque as coisas não nos fazem felizes. É verdade. A ciência apoia-me. São experiências que proporcionam felicidade real e duradoura.

E não apenas as grandes e excitantes (ou seja, caras) experiências como as férias europeias também. Pense nas suas memórias de infância mais felizes. As minhas são coisas como passeios na natureza com a minha avó, não viagens a parques de diversões ou brinquedos que recebi como presentes. Esses passeios não custaram nada.

Reconsidere como você pensa em dinheiro.

Money não é para comprar coisas. Dinheiro é para comprar liberdade.

Para cada pedaço de “coisas” que você compra, você está subtraindo da sua liberdade. Mais trabalho, mais deslocações, mais lidar com colegas de trabalho irritantes, só para que você possa ter aquela nova tabela final que você poderia ter resistido no Target mas não resistiu.

Você também precisará abraçar algum desconforto. Você pode andar de bicicleta para o trabalho quando estiver a trinta graus; você simplesmente não quer. Faça algo porque é difícil, então se torna uma vitória. E superar o desconforto é uma vitória, e a vitória nos faz felizes.

Como você lida com amigos que só querem se socializar de uma forma que custa muito dinheiro? Primeiro, tente encontrar alguns amigos que valorizam as coisas que você gosta de fazer, como amigos financeiros. Encontre um clube dedicado ao seu hobby, correndo ou tricotando ou escalando rochas, o que você quiser fazer. Agora você tem uma piscina de pessoas para fazer essas coisas com.

Or apenas subir. Você decide o que o grupo está fazendo e o anuncia. Faz a tua própria festa de pizza em tua casa. É mais divertido e mais barato do que sair para jantar. Pode até haver aqueles entre seus amigos que também são gratos pela chance de se socializar sem gastar o orçamento, mas estão apenas envergonhados em dizer isso.

Consumir menos é uma mudança de estilo de vida, mas que compensa e não apenas em termos de dinheiro.

Investir

Seguramente, este deve ser o truque secreto. MMM tem algum tipo de fórmula de investimento secreto que permite tudo isso. Não. Ele investe em fundos de índice de baixo custo com Betterment e Vanguard.

Ele está muito ocupado andando de bicicleta pelas montanhas cênicas do Colorado para estar continuamente monitorando seus investimentos e negociando ativamente. Os ETFs permitem que você configure e esqueça.

Considerando entrar no negócio do locador. Possuir um imóvel alugado não significa que você tenha que fazer coisas de senhorio. O imóvel para alugar permite que você ganhe a renda passiva que a propriedade de aluguel proporciona, sem ser dono ou mesmo viver no mesmo estado que a propriedade.

Se você não tem dinheiro para uma propriedade para alugar, você ainda pode fazer renda passiva com imóveis quando você investe em um eREIT como o Fundrise.

Pesar de não poder acessá-lo por muito tempo sem penalidade, parte do seu plano de aposentadoria deve incluir contas de aposentadoria de longo prazo, com benefícios fiscais como um IRA, HSA, e 401k. Esses tipos de contas de investimento são uma grande parte do seu plano de poupança.

Automate Things

Você pode automatizar quase todos os aspectos da gestão de dinheiro e você deve. Lidar com dinheiro pode consumir muito tempo e, para a maioria de nós, não é particularmente divertido. Portanto, deixe a tecnologia levar o esforço.

Menta permite-lhe automatizar o processo de orçamentação uma vez que você configura a sua conta e aloca o seu dinheiro. Plataformas de investimento como Betterment permitem que você configure contribuições automáticas para a sua conta. Pagar-se primeiro é a chave para a reforma antecipada.

![]()

A maioria das contas pode ser configurada para pagamento automático através do fornecedor ou através do seu banco. O pagamento automático de contas garante que você nunca faça um pagamento atrasado, o que pode prejudicar sua pontuação de crédito e resultar em taxas de atraso.

Receba nossas melhores estratégias, ferramentas e suporte enviados diretamente para sua caixa de entrada.

Quanto dinheiro eu preciso?

Okay, você está vendido, fantástico! Mas quanto você precisa para realmente fazer isso? Pega no que gastas por ano, diz 25.000 dólares, e multiplica-o por 25. Isso dá-lhe $625.000. Isso é o quanto você precisa ter em poupanças de reforma.

Você também pode usar a regra dos 4%. Isso significa que uma vez que você tenha $X (dependendo de alguns fatores), 4% ao ano é uma taxa de retirada segura. Você pode usar uma calculadora de aposentadoria para brincar com idades e números.

A aposentadoria não é o fim do trabalho. É o fim do trabalho obrigatório.

Tweet This

Qual quer que seja a quantia a que chegue, não é todo o dinheiro que terá para o resto da sua vida. O dinheiro que você não gasta a cada ano permanece investido onde os juros compostos estão fazendo sua mágica.

Você não vai começar com um número e gastar seu ovo do ninho até que ele se vá. O dinheiro continua a crescer, mesmo no caso de reforma antecipada.

Pista de manutenção

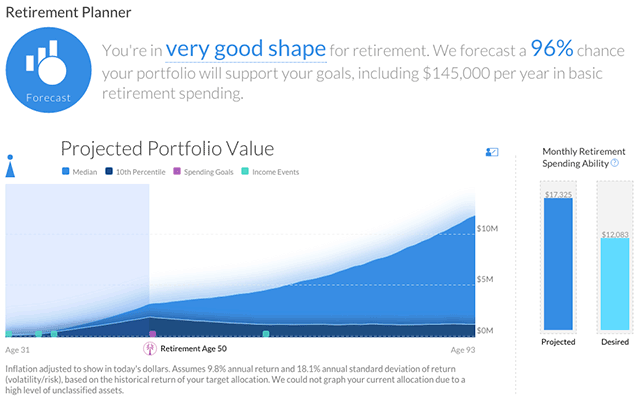

Gerir seu dinheiro e otimizar seus investimentos em um só lugar. Com Personal Capital, você pode analisar seus 401k para diversificar melhor suas participações e reduzir as taxas. Andrew não tinha idéia de que estava pagando mais de 1% de seus ativos em taxas a cada ano, mas com a ajuda da Personal Capital, ele foi capaz de conseguir abaixo de 0,03%.

Após ter todas as suas contas vinculadas, você também pode alavancar seu Planejador de Aposentadoria para traçar exatamente como seria a sua aposentadoria. Usando uma simulação Monte Carlo, eles determinam a probabilidade de você atingir o nível de renda na aposentadoria que você espera.

Andrew tem usado Capital Pessoal desde 2013 e não encontrou uma melhor ferramenta online gratuita para construir e gerenciar a riqueza.

Saúde

Seguro de saúde pode ser uma das despesas mais significativas que os aposentados antecipados enfrentam. Você pode estar a anos de distância da elegibilidade do Medicare, e os cuidados de saúde nos Estados Unidos estão entre os mais caros do mundo. Isto pode realmente dificultar o seu plano de aposentadoria antecipada. Eu não tenho uma solução. Até que estabeleçamos um plano de saúde universal, as coisas não mudarão.

Você pode comprar os melhores planos de saúde no PolicyGenius e considerar usar seu plano de alta dedução como mais uma de suas contas de aposentadoria.

Great, você gastou tempo aprendendo a se aposentar mais cedo, seguiu os passos simples, e você conseguiu! Que diabos você deve fazer agora?!

O que você quiser. Você pode decidir o que a aposentadoria significa para você.

Você provavelmente acabará fazendo algum tipo de trabalho. A reforma antecipada não significa necessariamente o fim do trabalho remunerado; é apenas o fim do trabalho obrigatório ou pelo menos do trabalho a tempo inteiro.

Talvez você tenha um hobby que gostaria de transformar em um negócio. Talvez você gostaria de voltar para a escola. Ou talvez você já tenha tido bastante aprendizado de livros e gostaria de aprender a fazer algo com suas mãos como construir casas, cultivar plantas, ou criar recursos hídricos. Se o seu fluxo de caixa estiver um pouco apertado, comece uma corrida lateral, ou arranje um emprego em part-time.

Mas e se você gastar todo esse tempo e esforço para descobrir como se aposentar cedo e descobrir que depois de alguns anos você odeia isso? Volte para o trabalho. Você pode simplesmente abraçar a parte FI e não a parte RE, Financial Independence, Retire cedo.

Ninguém disse que você não poderia. Mas será nos seus termos; você pode trabalhar em tempo parcial, você pode trabalhar em um campo mal remunerado no qual você tem interesse, ou você pode trabalhar em regime freelance.

Show Notes

Mr. Bigode de Dinheiro: Tudo o que precisa de saber para se reformar cedo.

Receba as nossas melhores estratégias, ferramentas e suporte enviados directamente para a sua caixa de entrada.

Candice Elliott é um contribuinte substancial para Ouvir Assuntos de Dinheiro. Ela tem sido uma escritora pessoal de finanças desde 2013 e escreveu extensivamente sobre a dívida, investimento e crédito de empréstimo estudantil. Ela tem navegado com sucesso nestas áreas em sua própria vida e sabe como ajudar os outros a fazer o mesmo. Candice respondeu a milhares de perguntas da comunidade LMM e passou incontáveis horas fazendo pesquisas para centenas de artigos de finanças pessoais. Ela chama com alegria Nova Orleans, Louisiana de casa – a cidade mais divertida do mundo.

Candice Elliott é um contribuinte substancial para Ouvir Assuntos de Dinheiro. Ela tem sido uma escritora pessoal de finanças desde 2013 e escreveu extensivamente sobre a dívida, investimento e crédito de empréstimo estudantil. Ela tem navegado com sucesso nestas áreas em sua própria vida e sabe como ajudar os outros a fazer o mesmo. Candice respondeu a milhares de perguntas da comunidade LMM e passou incontáveis horas fazendo pesquisas para centenas de artigos de finanças pessoais. Ela chama com alegria Nova Orleans, Louisiana de casa – a cidade mais divertida do mundo.