Wat zijn ingekochte eigen aandelen:

Soms kopen bedrijven hun eigen aandelen in van aandeelhouders van het bedrijf. Dergelijke teruggekochte aandelen staan bekend als ingekochte eigen aandelen. Hieronder vallen alleen de aandelen die na de inkoop door de onderneming niet zijn ingetrokken of definitief met pensioen zijn gegaan. De aandelen die als ingekochte eigen aandelen worden aangehouden, hebben bij ontbinding van de onderneming geen recht op dividenden en aandelen in de activa. Ook hebben deze aandelen geen stemrecht.

Twee methodes worden gebruikt voor de boekhoudkundige behandeling van treasury stock – de kostprijsmethode en de nominale waarde methode. In dit artikel hebben we het gebruik van de kostenmethode uitgelegd; als u het gebruik van de nominale waarde-methode wilt begrijpen, lees dan het artikel “Eigen aandelen – nominale waarde-methode”.

Inkoop van eigen aandelen – kostenmethode:

Journaalpost:

Bij de kostenmethode wordt de rekening voor eigen aandelen gedebiteerd en de kasrekening gecrediteerd met het bedrag dat is betaald voor de verwerving van de eigen aandelen (d.w.z.., de kostprijs van de ingekochte eigen aandelen). De nominale waarde van de aandelen wordt niet in aanmerking genomen bij het boeken van de aankoop van eigen aandelen volgens de kostprijsmethode. Bijvoorbeeld, Eastern onderneming koopt 2.500 aandelen van haar eigen gewone aandelen van aandeelhouders. De nominale waarde per aandeel is $10 en het bedrijf koopt de aandelen terug voor $80. Deze transactie wordt als volgt geboekt:

Balanspresentatie:

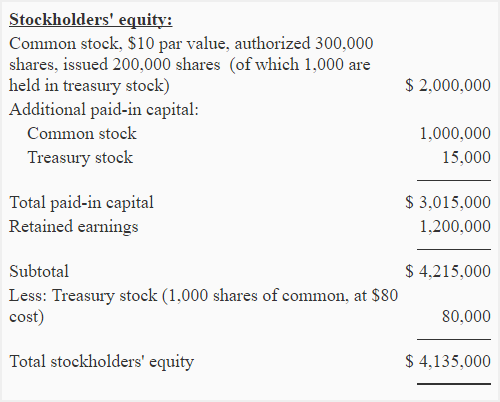

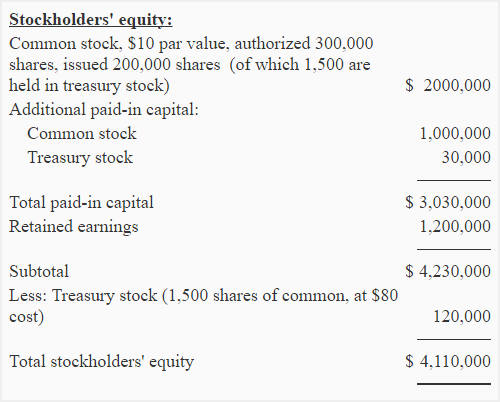

Ingekochte eigen aandelen zijn geen activa, maar een tegenrekening die in mindering wordt gebracht op het eigen vermogen van de balans. In bovenstaand voorbeeld moeten de door de onderneming Eastern ingekochte eigen aandelen als volgt op de balans verschijnen:

Uitgifte van eigen aandelen – kostprijsmethode:

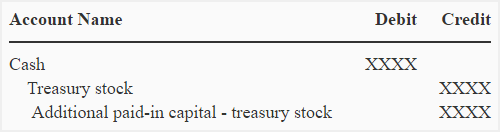

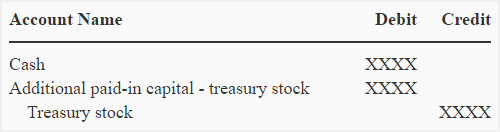

De aandelen in eigen aandelen kunnen te allen tijde opnieuw worden uitgegeven. De boekingen voor dit doel zijn als volgt:

Als de ingekochte eigen aandelen worden heruitgegeven tegen een prijs boven de kostprijs:

Als de aandelen uit de ingekochte eigen aandelen worden heruitgegeven tegen een prijs die hoger is dan de kostprijs, wordt het verschil gecrediteerd bij het aanvullend gestort kapitaal. De journaalpost is als volgt:

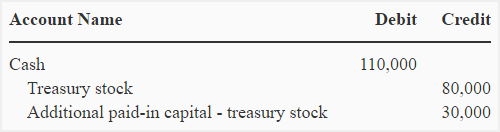

Voorstel dat de onderneming Eastern bijvoorbeeld 1.000 aandelen uit eigen aandelen heruitgeeft tegen $110 per aandeel. Hiervoor zou de volgende journaalpost worden gemaakt:

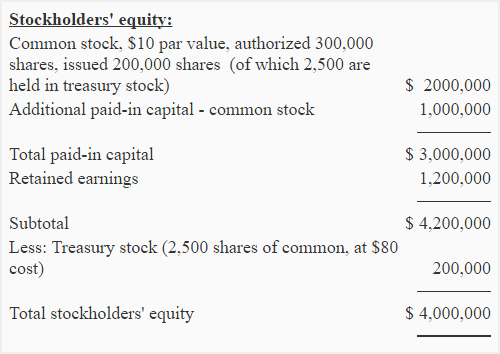

Met deze post wordt het saldo in ingekochte eigen aandelen teruggebracht tot 120.000 (200.000 – 80.000), het effect hiervan op de balans van de onderneming Eastern wordt hieronder geïllustreerd:

Merk op dat het extra gestorte kapitaal als gevolg van de heruitgifte van ingekochte eigen aandelen onmiddellijk wordt gerapporteerd na het extra gestorte kapitaal uit gewone aandelen.

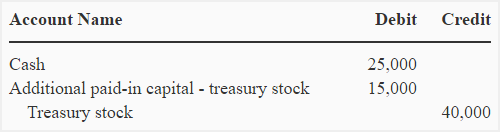

Als ingekochte eigen aandelen worden heruitgegeven tegen een prijs die lager is dan de kostprijs:

Als de aandelen uit ingekochte eigen aandelen worden heruitgegeven tegen een prijs die lager is dan de kostprijs, wordt het verschil ten laste van het aanvullend gestort kapitaal gebracht. De journaalpost wordt hieronder gegeven:

Voorstel dat de onderneming Eastern nog eens 500 aandelen uit eigen aandelen uitgeeft tegen een prijs van $50 per aandeel, dan zou de volgende journaalpost worden gemaakt om deze transactie te registreren:

Merk op dat deze post het aanvullend gestort kapitaal van eerder uitgegeven eigen aandelen vermindert.

Notitie voor studenten: Als er geen aanvullend gestort kapitaal uit eerder uitgegeven eigen aandelen beschikbaar is, wordt het aanvullend gestort kapitaal uit gewone aandelen gedebiteerd en als er ook geen of onvoldoende aanvullend gestort kapitaal uit gewone aandelen beschikbaar is, wordt de rekening met ingehouden winsten gedebiteerd.

Na deze heruitgave worden de wijzigingen in de rubriek eigen vermogen hieronder geïllustreerd: