- The American Dream

- How to Retire Early

- How Much Money Do I Need?

- Healthcare

- What Next?

- Show Notes

Early retirement is having a bit of a moment in the world of personal finance. Er zijn hele sites en subreddits gewijd aan het leren van mensen hoe vroeg met pensioen te gaan. En met vroeg, mensen proberen niet met 55 met pensioen te gaan – meer als 35.

Maar is het realistisch om op 35 met pensioen te gaan? Sommigen van ons hebben niet eens onze studieleningen afbetaald tegen de tijd dat we 35 zijn. En hoeveel opoffering is er nodig om zo’n drie decennia eerder met pensioen te gaan dan de overgrote meerderheid van onze leeftijdgenoten? Hoeveel van ons zijn bereid om tot ver in de twintig bij onze ouders of huisgenoten te wonen en onszelf dingen als vakanties en uit eten gaan te ontzeggen?

Wat zijn de financiële stappen die we kunnen nemen om vervroegd met pensioen te gaan? Zijn er geheimen die we moeten ontdekken, dingen die rijke mensen niet willen dat de rest van ons weet?

En willen we echt vier, vijf of meer decennia met pensioen zijn?

Love your job or hate it; a job does fill up our time, give us a routine, a sense of purpose and identity, and in many cases some social interaction. Hoe vind je die dingen zonder baan?

Als je je hebt afgevraagd hoe je eerder met pensioen kunt gaan, heb je waarschijnlijk gehoord van de gast van vandaag. De FIRE-beweging heeft zijn eigen beroemdheden, en geen van hen is prominenter dan Mr. Money Mustache, de OG van de vervroegde uittreding beweging.

Mr. Money Mustache is hier vandaag om al deze vragen en meer te beantwoorden.

The American Dream

Mr. Money Mustache ging niet met pensioen omdat hij zo veel geld verdiende met zijn blog. Hij was eigenlijk al zes jaar met pensioen voordat hij begon te schrijven. De blog ontstond toen hij om zich heen keek naar zijn vrienden die een goede baan hadden maar toch van salaris naar salaris leefden.

Zij trapten in wat al lang wordt verkocht als de Amerikaanse Droom; ga studeren, krijg een baan, koop een huis, vul dat huis met zoveel spullen als er in passen (en als er niet meer in passen, huur je een opslagruimte), krijg een paar kinderen, en blijf hangen in een weinig bevredigende baan, dromend van vrijheid die altijd buiten bereik zal zijn.

Ga met pensioen, misschien op je 65e als je geluk hebt, en leef je dagen uit, gewoon bestaand, hopend dat je geld langer meegaat dan jij. De beste jaren van je leven zijn allang voorbij. Maar wat als je op je dertigste al met pensioen zou kunnen zijn?

Waarom is niet uitgeven zo moeilijk? Het is grotendeels cultureel bepaald. Wij vinden het redelijk om geld te lenen voor een auto, om winkelen als een hobby te beschouwen, om elke dag takeout te bestellen voor de lunch op het werk. We denken dat het normaal is, omdat dat alles is wat we zien.

Er zijn geen zuinige mensen vertegenwoordigd in de media, tenzij je die couponprogramma’s meetelt, maar die mensen zijn net zo min de norm als een Kardashian een norm is.

Maar het feit dat iedereen het doet, betekent niet dat het de juiste manier is om het te doen of dat jij het ook moet doen.

MMM begon de blog uit frustratie; hij wilde hen, en nu ons, laten zien dat zij konden doen wat hij deed. En een imperium begon.

Hoe vroeg met pensioen te gaan

Er zijn zeker wat opofferingen nodig als je met vervroegd pensioen wilt, maar het is niet bijzonder ingewikkeld om het daadwerkelijk te doen.

Leer bij

Het Amerikaanse onderwijssysteem doet niet veel aan persoonlijke financiën. En als je ouders je geen goede financiële gewoonten hebben bijgebracht, zul je zelf wat moeten leren. Geef persoonlijke financiën een vaste plaats in je dagelijkse leven.

Dat betekent niet dat je de hele tijd aan geld moet denken. We hebben altijd gepleit voor een zet het en vergeet het filosofie als het gaat om geld.

Maar als je persoonlijke financiën in je leven toelaat door boeken, blogs en tijdschriften erover te lezen, naar podcasts erover te luisteren en het te bespreken met de mensen in je leven, is het altijd op je radar. Door geld op de voorgrond te houden, kunt u betere beslissingen nemen.

We hebben een lijst met boeken die we aanbevelen in onze Toolbox, en MMM beveelt De 4 pijlers van beleggen aan, alle boeken die zijn geschreven door Vanguard-oprichter John Bogle, en alle boeken die zijn geschreven door en over Warren Buffett.

Lage uitgaven

Een groot deel van hoe u vroeg met pensioen kunt gaan, is de uitgaven laag houden, echt laag houden. Hoe laag? U moet de helft van uw inkomen sparen. Het is duidelijk dat u dat niet kunt bereiken door kortingsbonnen uit te knippen. Je moet je woonlasten sterk verminderen.

Je hoeft niet in een krot te wonen om dit voor elkaar te krijgen. Amerikanen kopen te veel huizen. Het gemiddelde huis in de jaren 50 was 983 vierkante meter. De gemiddelde gezinsgrootte was 3,37 mensen.

In de jaren 2000 was de gemiddelde huisgrootte 2.300 vierkante meter, terwijl de gemiddelde gezinsgrootte 2,63 mensen was. Ziet u het vreemde omgekeerde? We kopen grotere huizen om minder mensen te huisvesten!

Leg uw huis af. Dit lijkt zo onbereikbaar voor veel mensen, maar vergeet niet dat u niet in een huis van 4000 vierkante meter zou moeten wonen waar u slechts 20% op hebt neergelegd. Je zou in een bescheiden, betaalbaar huis moeten wonen. Makkelijker af te betalen.

Auto’s zijn een ander groot ding. Het is zeker een gemak om twee auto’s te hebben als er twee volwassenen in het huishouden zijn, maar is het absoluut noodzakelijk? Wat als een van de auto’s total loss is en er een week lang geen vervanging beschikbaar is? Zou een van jullie gewoon thuisblijven van het werk, of zou je een oplossing bedenken? Zoals zoveel dingen in het leven, als je het moest doen, zou je een manier vinden.

Sparen op deze manier gaat zeker tegen de maatschappelijke normen in. Als je zoveel bespaart, woon je niet in een McMansion van 3.000 vierkante meter, rijd je niet in een gloednieuwe auto, en eet je niet alleen de duurste, met de hand geoogste, biologische quinoa van Whole Foods.

Je woont in een betaalbaar huis, dicht bij je werkplek. Omdat je zo dicht bij je werk woont, heb je helemaal geen auto. U fietst of gebruikt het openbaar vervoer als u dat heeft.

Bedenk de kosten van levensonderhoud

De goedbetaalde banen zijn in steden, en steden hebben hogere kosten van levensonderhoud dan minder stedelijke gebieden. Maar een deel van vroeg met pensioen gaan zal afhangen van het zo laag mogelijk houden van uw kosten van levensonderhoud.

Dat kan betekenen dat u een baan moet vinden waarmee u op afstand kunt werken, zodat u niet in een stad hoeft te wonen, of dat u ver genoeg buiten die stad woont, zodat u uw kosten van levensonderhoud kunt verlagen zonder dat uw woon-werkverkeer ondraaglijk wordt.

Wanneer u uw pensioengerechtigde leeftijd bereikt, kunt u verhuizen naar een gebied met lage kosten en uw kosten van levensonderhoud nog verder verlagen.

Vind echt geluk

Maar hoe zult u gelukkig zijn als u niet altijd spullen koopt? Omdat spullen ons niet gelukkig maken. Het is waar. De wetenschap steunt me. Het zijn ervaringen die zorgen voor echt en blijvend geluk.

En ook niet alleen de grote, spannende (d.w.z. dure) ervaringen zoals Europese vakanties. Denk eens terug aan je gelukkigste jeugdherinneringen. De mijne zijn dingen als natuurwandelingen met mijn grootmoeder, geen uitstapjes naar pretparken of speelgoed dat ik cadeau kreeg. Die wandelingen kostten niemand iets.

Opnieuw nadenken over hoe je over geld denkt.

Geld is er niet om spullen te kopen. Met geld koop je vrijheid.

Voor elk stuk “spul” dat je koopt, trek je van je vrijheid af. Meer werken, meer woon-werkverkeer, meer omgaan met vervelende collega’s, alleen maar om die nieuwe eindtafel te kunnen kopen die je in Target had kunnen weerstaan, maar niet hebt gedaan.

Je zult ook wat ongemak moeten omarmen. Je kunt naar je werk fietsen als het dertig graden is; je wilt het gewoon niet. Doe iets omdat het moeilijk is, dan wordt het een overwinning. En het overwinnen van ongemak is een overwinning, en een overwinning maakt ons gelukkig.

Hoe ga je om met vrienden die alleen maar willen socializen op manieren die veel geld kosten? Probeer eerst vrienden te vinden die waarde hechten aan de dingen die u graag doet, zoals financiële vrienden. Zoek een club die zich bezighoudt met je hobby, hardlopen of breien of bergbeklimmen, wat je maar wilt doen. Nu heb je een pool van mensen om die dingen mee te doen.

Of stap gewoon op. Jij beslist wat de groep gaat doen en kondigt het aan. Maak je eigen pizza party bij jou thuis. Het is leuker en goedkoper dan uit eten gaan. Er kunnen zelfs mensen onder je vrienden zijn die ook dankbaar zijn voor de kans om te socialiseren zonder het budget te verkwisten, maar zich alleen schamen om het te zeggen.

Minder consumeren is een verandering van levensstijl, maar wel een die loont en niet alleen in termen van geld.

Beleggen

Zeker, dit moet de geheime truc zijn. MMM heeft een soort geheime beleggingsformule die dit allemaal mogelijk maakt. Nope. Hij belegt in goedkope indexfondsen bij Betterment en Vanguard.

Hij heeft het te druk met fietsen in de schilderachtige bergen van Colorado om voortdurend zijn beleggingen in de gaten te houden en actief te handelen. Met ETF’s kunt u het instellen en vergeten.

Overweeg om als verhuurder aan de slag te gaan. Eigenaar zijn van huurwoningen betekent niet dat u zich met verhuurderszaken moet bezighouden. Turn-key onroerend goed stelt u in staat om het passieve inkomen te verdienen dat huurwoningen bieden, zonder dat u eigenaar bent of zelfs in dezelfde staat woont als de woning.

Als u niet het geld hebt voor een huurwoning, kunt u nog steeds passief inkomen verdienen met onroerend goed als u investeert in een eREIT zoals Fundrise.

Ondanks dat u er lange tijd niet zonder boete toegang toe zult hebben, moet een deel van uw pensioenplan langlopende, fiscaal voordelige pensioenrekeningen omvatten, zoals een IRA, HSA en 401k. Dat soort beleggingsrekeningen zijn een groot deel van uw spaarplan.

Dingen automatiseren

Je kunt bijna alle aspecten van geldbeheer automatiseren en dat zou je ook moeten doen. Omgaan met geld kan tijdrovend zijn, en voor de meesten van ons, het is niet bijzonder leuk. Dus laat technologie de moeite nemen.

Mint stelt u in staat om het budgetteringsproces te automatiseren zodra u uw account hebt ingesteld en uw geld hebt toegewezen. Met investeringsplatforms zoals Betterment kunt u automatische bijdragen op uw rekening instellen. Uzelf eerst betalen is de sleutel tot een vervroegd pensioen.

![]()

De meeste rekeningen kunnen worden ingesteld voor automatische betaling, hetzij via de leverancier of via uw bank. Het automatisch betalen van rekeningen zorgt ervoor dat u nooit te laat betaalt, wat uw credit score kan schaden en kan resulteren in achterstallige kosten.

Krijg onze beste strategieën, hulpmiddelen en ondersteuning rechtstreeks naar uw inbox.

Hoeveel geld heb ik nodig?

Okay, je bent verkocht, fantastisch! Maar hoeveel heb je eigenlijk nodig om dit te doen? Neem wat u per jaar uitgeeft, zeg $25.000, en vermenigvuldig dat met 25. Dat geeft je $625.000. Dat is hoeveel u aan pensioensparen moet hebben.

U kunt ook de 4%-regel gebruiken. Die houdt in dat als je eenmaal $X hebt (afhankelijk van een paar factoren), 4% per jaar een veilig opnamepercentage is. U kunt een pensioen calculator gebruiken om te spelen met leeftijden en getallen.

Pensioen is niet het einde van het werk. Het is het einde van verplicht werk.

Tweet This

Hoever u ook komt, het is niet al het geld dat u voor de rest van uw leven zult hebben. Het geld dat u niet elk jaar uitgeeft, blijft geïnvesteerd waar de samengestelde rente zijn werk doet.

U begint niet met een getal en geeft uw appeltje voor de dorst uit tot het op is. Het geld blijft groeien, zelfs in het geval van vervroegde pensionering.

Op de voet volgen

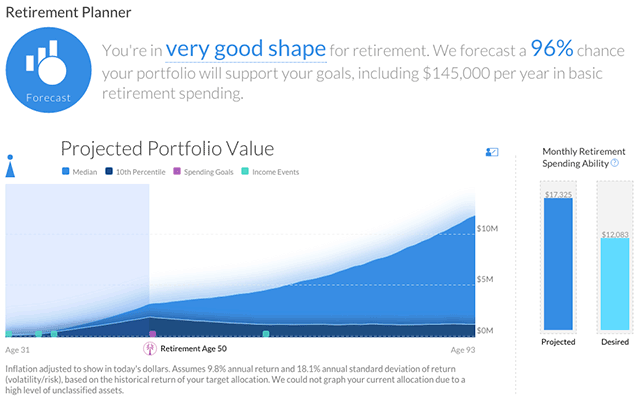

Beheer uw geld en optimaliseer uw beleggingen op één plek. Met Personal Capital kunt u uw 401k analyseren om uw beleggingen beter te spreiden en de kosten te verlagen. Andrew had geen idee dat hij elk jaar meer dan 1% van zijn vermogen aan kosten betaalde, maar met de hulp van Personal Capital kon hij dit onder de 0,03% krijgen.

Als u al uw rekeningen hebt gekoppeld, kunt u ook gebruikmaken van hun Retirement Planner om precies uit te stippelen hoe uw pensioen eruit zou zien. Met behulp van een Monte Carlo-simulatie bepalen ze hoe waarschijnlijk het is dat u het inkomensniveau bereikt waarop u hoopt.

Andrew gebruikt Personal Capital sinds 2013 en heeft geen betere gratis online tool gevonden voor het opbouwen en beheren van vermogen.

Gezondheidszorg

Gezondheidsverzekering kan een van de belangrijkste uitgaven zijn waarmee vervroegd gepensioneerden worden geconfronteerd. Het kan nog jaren duren voordat u in aanmerking komt voor Medicare, en de gezondheidszorg in de VS is een van de duurste ter wereld. Dit kan echt een belemmering zijn voor uw vervroegd pensioen. Ik heb geen oplossing. Zolang we geen universele gezondheidszorg hebben, zal er niets veranderen.

U kunt winkelen voor de beste zorgplannen bij PolicyGenius en overwegen uw plan met een hoog eigen risico te gebruiken als een van uw andere pensioenrekeningen.

Geweldig, u hebt tijd besteed aan het leren hoe u eerder met pensioen kunt gaan, de eenvoudige stappen gevolgd, en het is u gelukt! Wat moet u nu in godsnaam doen?

Wat u maar wilt. Jij mag beslissen wat pensioen voor jou betekent.

Je blijft waarschijnlijk wel een of andere vorm van werk doen. Vervroegd pensioen betekent niet per se het einde van betaald werk; het is gewoon het einde van verplicht werk of in ieder geval voltijds werk.

Misschien heb je een hobby die je wilt omzetten in een bedrijf. Misschien wilt u terug naar school. Of misschien heeft u genoeg van het leren uit boeken en wilt u iets met uw handen leren doen, zoals huizen bouwen, planten kweken, of waterpartijen aanleggen. Als uw geldstroom een beetje krap is, begin dan een bijbaantje, of neem een parttime baan.

Maar wat als u al die tijd en moeite heeft besteed om uit te vinden hoe u eerder met pensioen kunt gaan en u merkt dat u er na een paar jaar een hekel aan heeft? Ga terug aan het werk. U kunt gewoon het FI-gedeelte omarmen en niet het RE-gedeelte, Financiële Onafhankelijkheid, Vervroegd Pensioen.

Niemand heeft gezegd dat u dat niet kunt. Maar het zal op uw voorwaarden zijn; u kunt parttime werken, u kunt werken in een laagbetaalde sector waarin u geïnteresseerd bent, of u kunt op freelance basis werken.

Show Notes

Mr. Money Mustache: Alles wat u moet weten om vroeg met pensioen te gaan.

Krijg onze beste strategieën, hulpmiddelen en ondersteuning rechtstreeks naar uw inbox.

Candice Elliott levert een substantiële bijdrage aan Listen Money Matters. Ze is een personal finance schrijver sinds 2013 en heeft uitgebreid geschreven over studielening schuld, investeren en krediet. Ze heeft deze gebieden in haar eigen leven met succes genavigeerd en weet hoe ze anderen kan helpen hetzelfde te doen. Candice heeft duizenden vragen van de LMM-community beantwoord en ontelbare uren besteed aan research voor honderden artikelen over persoonlijke financiën. Ze is gelukkig thuis in New Orleans, Louisiana – de leukste stad ter wereld.

Candice Elliott levert een substantiële bijdrage aan Listen Money Matters. Ze is een personal finance schrijver sinds 2013 en heeft uitgebreid geschreven over studielening schuld, investeren en krediet. Ze heeft deze gebieden in haar eigen leven met succes genavigeerd en weet hoe ze anderen kan helpen hetzelfde te doen. Candice heeft duizenden vragen van de LMM-community beantwoord en ontelbare uren besteed aan research voor honderden artikelen over persoonlijke financiën. Ze is gelukkig thuis in New Orleans, Louisiana – de leukste stad ter wereld.