Een goede cashflowprognose is misschien wel het belangrijkste onderdeel van een ondernemingsplan. Alle strategie, tactiek en lopende bedrijfsactiviteiten betekenen niets als er niet genoeg geld is om de rekeningen te betalen.

Een goede cashflowprognose is misschien wel het belangrijkste onderdeel van een ondernemingsplan. Alle strategie, tactiek en lopende bedrijfsactiviteiten betekenen niets als er niet genoeg geld is om de rekeningen te betalen.

Dat is waar een cashflowprognose over gaat: het vooraf voorspellen van uw geldbehoeften.

Met geld bedoelen we geld dat u kunt uitgeven. Cash omvat uw betaalrekening, spaargeld, en liquide effecten zoals geldmarktfondsen. Het is niet alleen munten en biljetten.

Een overzicht van cashflow nodig? Krijg een snel overzicht van wat cashflow is.

Profits zijn niet hetzelfde als cash

Winstgevende bedrijven kunnen zonder cash komen te zitten als ze hun cijfers niet kennen en hun cash net zo goed beheren als hun winst.

Zo kan uw bedrijf bijvoorbeeld geld uitgeven dat niet als een uitgave op uw winst- en verliesrekening verschijnt. Normale uitgaven verminderen uw winstgevendheid. Maar bepaalde uitgaven, zoals uitgaven voor inventaris, schuldaflossing, nieuwe apparatuur en de aankoop van activa verminderen uw liquide middelen, maar verlagen uw winstgevendheid niet. Hierdoor kan uw bedrijf geld uitgeven en toch winstgevend lijken.

Aan de verkoopkant van de zaak kan uw bedrijf een verkoop aan een klant doen en een factuur sturen, maar niet meteen betaald krijgen. Die verkoop voegt toe aan de omzet in uw winst- en verliesrekening, maar verschijnt niet op uw bankrekening totdat de klant u betaalt.

Daarom is een cashflowprognose zo belangrijk. Het helpt u te voorspellen hoeveel geld u aan het einde van elke maand op de bank zult hebben, ongeacht hoe winstgevend uw bedrijf is.

Lees meer over de verschillen tussen cash en winst.

Twee manieren om een cashflowprognose te maken

Er zijn verschillende legitieme manieren om een cashflowprognose te doen. De eerste methode heet de “Directe Methode” en de tweede heet de “Indirecte Methode”. Beide methoden zijn nauwkeurig en geldig – u kunt de methode kiezen die voor u het beste werkt en voor u het gemakkelijkst te begrijpen is.

Helaas kunnen deskundigen vervelend zijn. Soms lijkt het alsof zodra je een methode gebruikt, iemand die geacht wordt verstand te hebben van zakelijke financiën je vertelt dat je het verkeerd hebt gedaan. Vaak betekent dat dat de deskundige niet genoeg weet om te beseffen dat er meer dan één manier is om het te doen.

De directe methode voor het voorspellen van de cashflow

De directe methode voor het voorspellen van de cashflow is minder populair dan de indirecte methode, maar het kan veel gemakkelijker zijn om te gebruiken.

De reden dat deze minder populair is, is dat deze niet gemakkelijk kan worden gemaakt met behulp van standaardrapporten van de boekhoudsoftware van uw bedrijf. Maar als u een prognose maakt – vooruitkijkend in de toekomst – vertrouwt u niet op rapporten uit uw boekhoudsysteem, dus het kan een betere keuze voor u zijn.

Dat nadeel van het kiezen van de directe methode is dat sommige bankiers, accountants en investeerders misschien liever de indirecte methode van een cashflowprognose zien. Maar maak je geen zorgen, de directe methode is net zo nauwkeurig. Nadat we de directe methode hebben uitgelegd, zullen we ook de indirecte methode uitleggen.

De directe methode voor het voorspellen van de cashflow berust op deze eenvoudige algemene formule:

Cash Flow = Cash Received – Cash Spend

En hier is hoe die cashflowprognose er eigenlijk uitziet:

Laten we beginnen met het schatten van je ontvangen cash en dan gaan we verder met de andere onderdelen van de cashflowprognose.

Voorspelling van ontvangen contanten

U ontvangt contanten uit vier primaire bronnen:

1. Verkoop van uw producten en diensten

In uw cashflowprognose is dit het gedeelte “Cash uit operaties”. Wanneer u uw producten en diensten verkoopt, zullen sommige klanten u onmiddellijk in contanten betalen – dat is de rij “contante verkopen” in uw spreadsheet. U krijgt dat geld meteen en kunt het op uw bankrekening storten.

Het kan ook zijn dat u facturen naar klanten stuurt en dan de betaling moet innen. Wanneer u dat doet, houdt u het geld bij dat u verschuldigd bent in de debiteurenadministratie. Wanneer klanten die facturen betalen, verschijnt dat geld in uw cashflowprognose in de rij “Geldmiddelen uit debiteuren”. De eenvoudigste manier om deze rij te voorspellen is na te denken over welke facturen door uw klanten zullen worden betaald en wanneer.

2. Nieuwe leningen en investeringen in uw bedrijf

U kunt ook contanten ontvangen door een nieuwe lening van een bank of een investering. Wanneer u dit soort contanten ontvangt, houdt u dit bij in de rijen voor leningen en investeringen. Het is de moeite waard om deze twee verschillende soorten inkomende kasstromen van elkaar gescheiden te houden, vooral omdat leningen moeten worden terugbetaald, terwijl investeringen niet hoeven te worden terugbetaald.

3. Verkoop van activa

Activa zijn dingen die uw bedrijf bezit, zoals voertuigen, apparatuur of onroerend goed. Wanneer u een activum verkoopt, ontvangt u meestal geld uit die verkoop en volgt u dat geld in het gedeelte “Verkoop van activa” van uw cashflowprognose. Als u bijvoorbeeld een vrachtwagen verkoopt die uw bedrijf niet langer nodig heeft, zou de opbrengst van die verkoop in uw kasstroomoverzicht verschijnen.

4. Andere inkomsten en omzetbelasting

Bedrijven kunnen geld binnenbrengen uit andere bronnen dan verkoop. Uw bedrijf kan bijvoorbeeld rente-inkomsten halen uit het geld dat het op een spaarrekening heeft staan.

Veel bedrijven innen ook belastingen van hun klanten in de vorm van omzetbelasting, BTW, HST/GST en andere belastingmechanismen. Idealiter registreren bedrijven de inning van dit geld niet in de verkoop, maar in de cashflowprognose in een specifieke rij. U wilt dit doen omdat het geïnde belastinggeld niet van u is – het is het geld van de overheid en u zult het uiteindelijk aan hen moeten betalen.

Forecasting cash spent

Gelijk aan hoe u de contanten prognosticeert die u van plan bent te ontvangen, prognosticeert u de contanten die u van plan bent uit te geven in een paar categorieën:

1. Uitgaven in contanten en het betalen van uw rekeningen

U zult twee soorten contante uitgaven willen voorspellen die verband houden met de activiteiten van uw bedrijf: Kasuitgaven en Betaling van te betalen rekeningen. Uitgaven in contanten is geld dat u uitgeeft wanneer u kleine kasmiddelen gebruikt of een rekening onmiddellijk betaalt.

Maar er zijn ook rekeningen die u krijgt en pas later betaalt. Deze rekeningen houdt u bij in de crediteurenadministratie. Wanneer u rekeningen betaalt die u in de crediteurenadministratie hebt bijgehouden, verschijnt die contante betaling in uw cashflowprognose als “betaling van crediteuren”. Wanneer u deze rij prognoses maakt, moet u bedenken welke rekeningen u gaat betalen en wanneer u ze gaat betalen.

In dit gedeelte van uw cashflowprognose sluit u een aantal zaken uit: betalingen van leningen, aankopen van activa, dividenden en omzetbelastingen.

2. Betalingen van leningen

Wanneer u prognoses maakt voor de aflossing van leningen, prognosticeert u de terugbetaling van de hoofdsom in uw cashflowprognose. De rente op de lening wordt opgenomen in de “niet-operationele uitgaven” die we hieronder zullen bespreken.

3. Aankoop van activa

Op dezelfde manier waarop u de verkoop van activa bijhoudt, voorspelt u de aankoop van activa in uw cashflowprognose. Aankopen van activa zijn aankopen van duurzame, tastbare zaken. Meestal gaat het om voertuigen, apparatuur, gebouwen en andere dingen die u mogelijk in de toekomst kunt doorverkopen. Inventaris is een actief dat uw bedrijf zou kunnen kopen als u inventaris op voorraad houdt.

4. Andere niet-operationele uitgaven en omzetbelasting

Uw bedrijf kan andere uitgaven hebben die worden beschouwd als “niet-operationele” uitgaven. Dit zijn uitgaven die geen verband houden met de exploitatie van uw bedrijf, zoals investeringen die uw bedrijf kan doen en rente die u betaalt op leningen.

Daarnaast zult u prognoses maken wanneer u belastingbetalingen doet en die kasuitgaven in dit gedeelte opnemen.

Cashflow en kassaldo voorspellen

Bij de directe cashflowprognosemethode is het berekenen van de cashflow eenvoudig. Trek gewoon het bedrag aan contanten dat u van plan bent in een maand uit te geven af van het bedrag aan contanten dat u van plan bent te ontvangen. Dit zal uw “netto cash flow” zijn. Als het getal positief is, ontvangt u meer geld dan u uitgeeft. Als het getal negatief is, geeft u meer contanten uit dan u ontvangt.

U kunt uw kassaldo voorspellen door uw nettokasstroom op te tellen bij uw kassaldo.

De indirecte methode

De indirecte methode van kasstroomprognose is net zo geldig als de directe en bereikt dezelfde resultaten.

Waar de directe methode kijkt naar bronnen en gebruik van contanten, begint de indirecte methode met het netto-inkomen en voegt daar posten zoals afschrijvingen aan toe die van invloed zijn op uw winstgevendheid, maar niet op het kassaldo.

De indirecte methode is populairder voor het maken van kasstroomoverzichten over het verleden, omdat u de gegevens voor het rapport gemakkelijk uit uw boekhoudsysteem kunt halen.

U maakt het indirecte kasstroomoverzicht door uw netto-inkomen (uw winst) te krijgen en dan dingen terug te tellen die van invloed zijn op de winst, maar niet op de kas. U verwijdert ook zaken als verkopen die zijn geboekt, maar nog niet zijn betaald.

Hier ziet een indirect kasstroomoverzicht eruit:

Er zijn vijf primaire categorieën van aanpassingen die u op uw winstgetal maakt om uw werkelijke kasstroom te berekenen:

1. Aanpassen voor de verandering in debiteuren

Niet al uw verkopen komen onmiddellijk als contant geld aan. In de indirecte cashflowprognose moet u uw nettowinst aanpassen om rekening te houden met het feit dat een deel van uw verkopen niet als contant geld op de bank is terechtgekomen, maar in plaats daarvan uw debiteuren heeft doen toenemen.

2. Aanpassen voor de verandering in crediteuren

Veel vergelijkbaar met de manier waarop u een aanpassing voor debiteuren maakt, moet u rekening houden met uitgaven die u mogelijk op uw winst-en-verliesrekening hebt geboekt, maar nog niet daadwerkelijk hebt betaald. U moet deze uitgaven weer toevoegen omdat u nog geld in kas hebt en de rekeningen nog niet hebt betaald.

3. Belastingen & Afschrijvingen

Op uw winst-en-verliesrekening werken belastingen en afschrijvingen om uw winstgevendheid te verlagen. In het kasstroomoverzicht moet u de afschrijvingen weer optellen, omdat dat getal niet echt van invloed is op uw kas.

Belastingen zijn misschien als kosten berekend, maar u hebt dat geld misschien nog op uw bankrekening staan. Als dat het geval is, moet u dat ook weer toevoegen om een nauwkeurige prognose van uw cashflow te krijgen.

4. Leningen en investeringen

Gelijk aan de directe methode van cashflow, wilt u alle extra geld toevoegen dat u hebt ontvangen in de vorm van leningen en investeringen. Zorg ervoor dat u in deze rij ook alle betalingen van leningen aftrekt. Aangeschafte en verkochte activa

Als u activa hebt gekocht of verkocht, moet u dat bij uw cashflowberekeningen optellen. Ook dit is vergelijkbaar met de directe methode voor het voorspellen van de cashflow.

Voor meer details over de indirecte methode voor het voorspellen van de cashflow, leest u The Indirect Cash Flow Method: How to Use It and Why It Matters. Lees ook onze gids die elke rij van een indirecte cashflowprognose uitlegt.

Cashflow gaat over management

Houd in gedachten: u zou in staat moeten zijn om de cashflow te projecteren met behulp van vakkundig opgeleide gissingen op basis van een goed begrip van de stroom in uw bedrijf van verkopen, verkopen op krediet, vorderingen, voorraden en crediteuren.

Dit zijn nuttige projecties. Maar echt management is het elke maand in de gaten houden van de prognoses met plan versus werkelijke analyse, zodat u veranderingen op tijd kunt opvangen om ze te beheren.

Een goede cash flow prognose laat u precies zien wanneer het geld in de toekomst opraakt, zodat u zich kunt voorbereiden. Het is altijd beter om vooruit te plannen, zodat u een kredietlijn kunt opzetten of extra investeringen kunt veiligstellen, zodat uw bedrijf periodes van negatieve cashflow kan overleven.

Cash Flow Forecasting Tools

Het voorspellen van de cashflow is helaas geen eenvoudige taak om alleen uit te voeren. U kunt het met spreadsheets doen, maar het proces kan ingewikkeld zijn en het is gemakkelijk om fouten te maken.

Gelukkig zijn er betaalbare opties die het proces veel gemakkelijker kunnen maken – geen spreadsheets of diepgaande boekhoudkundige kennis vereist.

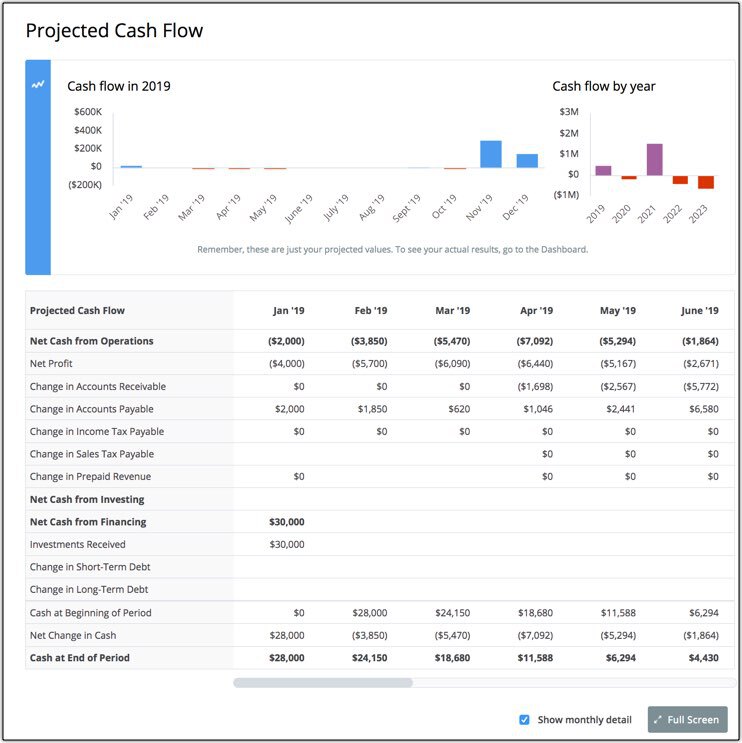

Als u geïnteresseerd bent in het bekijken van een cashflowprognose-tool, kijk dan eens naar LivePlan voor cashflowprognoses. Het is betaalbaar en maakt cash flow forecasting eenvoudig.

Een van de belangrijkste weergaven in LivePlan is de cash flow assumptions view, zoals hieronder getoond, die de belangrijkste cash flow aannames benadrukt in een interactieve weergave die u kunt gebruiken om de resultaten van de belangrijkste aannames te testen:

Met eenvoudige tools zoals deze, kunt u snel verschillende scenario’s verkennen om te zien hoe ze uw toekomstige cash zullen beïnvloeden.