Waarom American Express Chargebacks anders zijn

Chargebacks op American Express (Amex) kaarten hebben dezelfde functie als chargebacks op andere creditcards. Het proces is echter anders, in die zin dat het meestal ongecompliceerder is. De reden is eenvoudig: in tegenstelling tot grotere rivalen zoals Visa en Mastercard, fungeert American Express als een emitterende bank naast het leveren van kaartbetalingsverwerkingsdiensten aan handelaren.

Door zowel als kaartnetwerk en als bank te fungeren, kan Amex direct zijn eigen merkkaarten uitgeven aan klanten – of “kaartleden”- zonder afhankelijk te zijn van derde-partij emittenten. Terzelfder tijd kan het bedrijf betalingen voor handelaars verwerken. Op een bepaald moment konden American Express-transacties zelfs alleen via American Express worden verwerkt.

American Express hield lange tijd strikt vast aan dat all-inclusive bedrijfsmodel. Andere Amerikaanse banken mochten geen Amex-kaarten aanbieden, en handelaren die Amex accepteerden, moesten uitsluitend gebruik maken van de verwerking door American Express. De laatste jaren heeft het bedrijf deze houding echter versoepeld. Selecte banken hebben de mogelijkheid gekregen om Amex-kaarten uit te geven, terwijl bepaalde handelaren nu dezelfde verwerker voor American Express-transacties mogen gebruiken die ze gebruiken voor de verwerking van andere kaarten.

Dat gezegd hebbende, Amex is nog steeds een van de grootste uitgevers van Amex-branded kaarten. Dus, als het gaat om chargebacks, is er nog steeds een goede kans kooplieden zullen moeten rechtstreeks met Amex te maken hebben. Met dat in gedachten, laten we eens een kijkje nemen op hoe American Express chargebacks verschillen van die van andere grote kaartmerken.

Waarom is American Express anders?

Consumenten denken vaak dat hun verschillende creditcards uitwisselbaar zijn. Maar als we achter de schermen kijken, verschillen American Express en zijn nieuwere rivaal, Discover, aanzienlijk van Visa en Mastercard. Deze merken zijn gebouwd op een uitgebreid samenwerkingsverband van emitterende en wervende banken die namens het netwerk met de kaarthouders communiceren.

Verward door verschillen tussen kaartnetwerken?

Wij begrijpen het, en we zijn hier om te helpen. Klik hier voor meer informatie.

Toen American Express in 1850 werd opgericht, was het echter nog niet eens een creditcardmaatschappij. Oorspronkelijk een expressepostdienst, introduceerde het merk rond de eeuwwisseling het concept van reischeques. Dit is waar Amex zich voor het eerst vestigde in de wereld van financiële diensten.

American Express bood later een van de eerste creditcards op de markt aan. In tegenstelling tot bedrijven die zouden volgen, handelde Amex alle uitgifte- en verwerkingstaken zelf af: de enige manier waarop een handelaar betalingen van American Express kon accepteren, was door Amex te gebruiken voor de verwerking.

Aan de ene kant creëerde dit een ongemakkelijke situatie voor handelaren, die niet eenvoudigweg dezelfde verwerker konden gebruiken voor alle kaartmerken. Als het gaat om chargebacks, echter, de geschil en vertegenwoordiging systemen werden meer gestroomlijnd, wat leidt tot een proces dat is meestal sneller als gevolg van minder partijen betrokken zijn.

American Express ‘Chargeback Process

Het chargeback proces begint wanneer een kaart lid contact opneemt American Express om een transactie te betwisten. Card-leden hebben gewoonlijk 120 dagen vanaf de transactiedatum om een chargeback in te dienen. De termijn kan enigszins worden verlengd in bepaalde gevallen met betrekking tot goederen / diensten geretourneerd of niet ontvangen, maar alleen naar goeddunken van Amex.

Aangezien het bedrijf optreedt als zowel de emittent en het kaartnetwerk, zal American Express al een overvloed aan informatie over de transactie beschikbaar voor beoordeling. Hun eerste stap is een directe samenwerking met de klant om te proberen het probleem op te lossen. Van daaruit zal Amex een van de drie opties nemen:

- Het geval afwijzen en het kaartlid informeren dat de afschrijving geldig is.

- Decideren dat de claim van de klant legitiem is en een onmiddellijke terugboeking uitgeven.

- Een onderzoek naar de handelaar sturen om meer informatie over de zaak te verzamelen.

American Express zal normaal gesproken voldoende informatie in huis hebben om transacties als legitiem of ongeldig te identificeren. Dit lost het geschil op door ofwel een onmiddellijke terugboeking in te dienen ofwel de zaak te seponeren. In situaties waarin meer gegevens nodig zijn, zal een onderzoek worden afgegeven aan de handelaar met het verzoek om aanvullende documentatie.

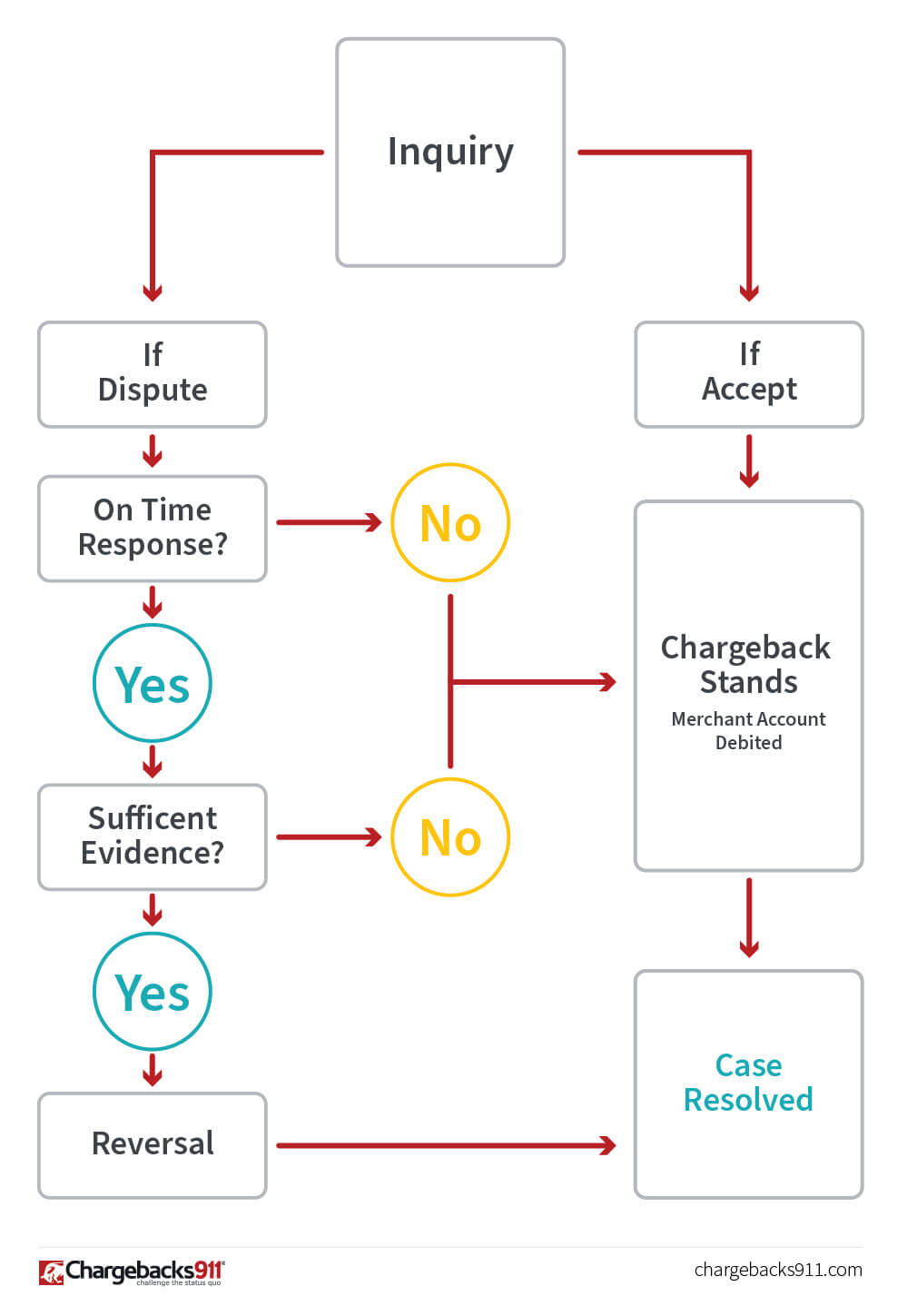

De American Express Merchant Inquiry

Het is in het belang van Amex om kaartleden tevreden te houden. Als gevolg hiervan zal het bedrijf een onmiddellijke terugboeking aan de handelaar in de meeste gevallen; weinig situaties vereisen een onderzoek. Als een onderzoek wordt uitgegeven, echter, de handelaar kan reageren op een van de vier manieren:

- Toestaan van de terugboeking, in wezen toegeven schuld.

- Uitgeven van een krediet / restitutie (of bewijs leveren van een eerder uitgegeven krediet).

- Geef een gedeeltelijke creditering (en bewijs om het verminderde terugbetalingsbedrag te ondersteunen).

- Voeg voldoende bewijs om de oorspronkelijke transactie te valideren.

De handelaar kan er ook voor kiezen om de navraag te negeren, maar dit wordt nooit aanbevolen. Deze grafiek toont de basis levenscyclus van een American Express onderzoek. Zoals u kunt zien, is de weg naar terugboeking complexer, met verschillende punten waarop het proces gemakkelijk kan ontsporen.

Handelaren hebben 20 dagen de tijd om te reageren op een navraag of een terugboeking. Als de handelaar binnen de gestelde termijn reageert met voldoende bewijs om de oorspronkelijke afboeking te staven, stopt Amex de terugboeking. Als het antwoord te laat is of niet voldoende bewijsmateriaal bevat, zal de chargeback doorgaan, en de rekening van de handelaar zal worden gedebiteerd.

Amex Disputes and Representment

De beste kans die handelaren hebben om een American Express chargeback aan te vechten – door Amex omschreven als “het aanvragen van een chargeback reversal”-is het onderzoeksproces. Wanneer het bedrijf een onmiddellijke terugboeking indient, wordt dit over het algemeen beschouwd als de definitieve uitkomst in geschillen tussen kaartleden.

Even erger, kunnen bedrijven met een hoge risicofactor of met een onevenredig aantal terugboekingen worden geplaatst in een American Express chargeback monitoring programma. Amex zal stoppen met het verzenden van vragen helemaal voor die handelaren, en gevallen zal automatisch overgaan tot een onmiddellijke chargeback.

Verplichte inschrijving in een van deze programma’s betekent ook handelaren verbeuren het voorrecht van het aanvragen van een chargeback reversal. Voor deze handelaren, de enige manier om een chargeback aan te vechten is om bewijs te leveren dat u al een terugbetaling aan de klant, waardoor de noodzaak voor een gedwongen chargeback.

Chargebacks voor Dummies

Chargebacks kunnen ravage aanrichten op uw cash flow en winstgevendheid. Dit boek is uw gids voor het voorkomen van chargebacks en, wanneer ze gebeuren, bestrijden ze effectiever. Vraag uw GRATIS paperback kopie van Chargebacks voor Dummies vandaag!

Stuur me mijn gratis boek!

De kans dat een terugboeking van American Express ongedaan wordt gemaakt, is beperkt. Dat gezegd hebbende, kan het gebeuren onder de juiste omstandigheden. Een handelaar kan bijvoorbeeld met succes een chargeback betwisten als er fouten zijn gemaakt bij de verwerking van de transactie.

Het proces werkt in deze scenario’s ongeveer hetzelfde als het onderzoek. Tijdige antwoorden met de juiste documentatie kan leiden tot een terugdraaiing, terwijl een late of onvolledige reactie betekent dat de chargeback zal blijven staan. Ook moet worden opgemerkt dat chargebacks die zijn uitgegeven voor no-reply niet worden teruggedraaid.

Net als Visa en Mastercard, Amex kent een reden code toe aan elke chargeback die de gegeven oorzaak voor de vordering van het kaartlid aangeeft. Voor meer informatie over deze indicatoren, zie ons volledige artikel over American Express reason codes. Inzicht in deze codes zal helpen, maar vergeet niet: de reden code geeft zelden het volledige verhaal achter de chargeback.

Het belang van preventie

Zelfs als handelaren hadden een betere kans op het winnen van een American Express chargeback reversal, de beste strategie is nog steeds om te voorkomen dat ze gebeuren in de eerste plaats.

Een van de belangrijkste onderdelen van chargeback preventie is duidelijke communicatie met de klant. Bijvoorbeeld:

- Zorg ervoor dat de contactinformatie van uw klantenservice prominent aanwezig is en gemakkelijk toegankelijk is vanaf meerdere locaties.

- Deel het retour- of ruilbeleid en eventuele andere servicevoorwaarden voordat u het afrekenproces voltooit.

- Vraag bij transacties zonder kaart altijd naar het Card Identification Number (de viercijferige beveiligingscode op de voorkant van de kaart).

- Gebruik de Automated Address Verification service (American Express’s versie van AVS) om de gegevens van kaartleden te valideren.

- Als u een creditering moet verwerken, doe dit dan onmiddellijk en laat kaartleden weten wanneer ze de restitutie ontvangen. Een terugbetaling is niet ideaal, maar het is veel beter dan een chargeback.

Het implementeren van deze praktijken kan helpen sommige geschillen te voorkomen. Dat gezegd hebbende, handelaren uiteindelijk behoefte aan een alomvattende chargeback management strategie die de kwestie vanuit alle invalshoeken behandelt. Chargebacks911® heeft een schat aan op ervaring gebaseerde kennis en expertise in het bieden van kosteneffectieve preventie- en risicobeperkingsstrategieën voor winkeliers. Neem vandaag nog contact met ons op om meer te weten te komen.