Was sind eigene Aktien:

Manchmal kaufen Unternehmen ihre eigenen Aktien von den Aktionären des Unternehmens. Solche zurückgekauften Aktien werden als eigene Aktien bezeichnet. Sie umfassen nur die Aktien, die nach dem Rückkauf nicht von der Gesellschaft eingezogen oder endgültig eingezogen worden sind. Die als eigene Aktien gehaltenen Aktien haben keinen Anspruch auf Dividenden und Anteile am Vermögen bei Auflösung des Unternehmens. Außerdem haben diese Aktien kein Stimmrecht.

Zwei Methoden werden für die buchhalterische Behandlung eigener Aktien angewandt – die Anschaffungskostenmethode und die Nennwertmethode. In diesem Artikel haben wir die Anwendung der Anschaffungskostenmethode erläutert; wenn Sie die Anwendung der Nennwertmethode verstehen wollen, lesen Sie den Artikel „Eigene Aktien – Nennwertmethode“.

Kauf eigener Aktien – Anschaffungskostenmethode:

Journalbuchung:

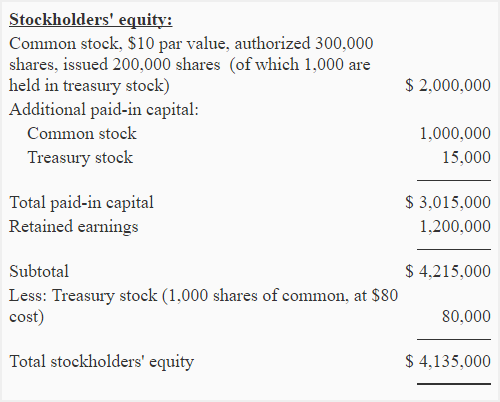

Bei der Anschaffungskostenmethode wird das Konto für eigene Aktien belastet und das Kassenkonto mit dem für den Erwerb der eigenen Aktien gezahlten Betrag (d. h., die Kosten der eigenen Aktien). Der Nennwert der Aktien wird bei der Verbuchung des Erwerbs eigener Aktien nach der Anschaffungskostenmethode nicht berücksichtigt. Ein Beispiel: Das Unternehmen Eastern kauft 2.500 eigene Stammaktien von den Aktionären zurück. Der Nennwert pro Aktie beträgt 10 $, und das Unternehmen erwirbt sie für 80 $ zurück. Der Eintrag für diese Transaktion würde wie folgt erfolgen:

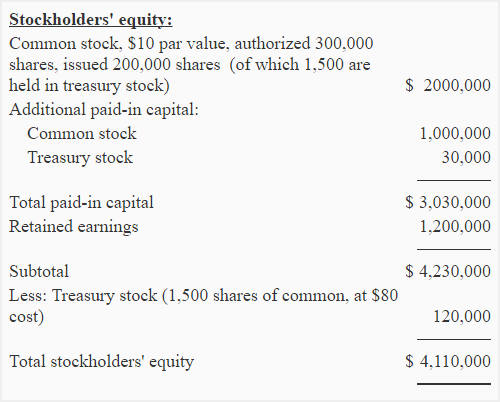

Bilanzdarstellung:

Eigene Aktien sind kein Vermögenswert, sondern ein Gegenkonto, das als Abzug im Abschnitt Eigenkapital der Bilanz ausgewiesen wird. Im obigen Beispiel sollten die von Eastern Company erworbenen eigenen Aktien in der Bilanz wie folgt erscheinen:

Ausgabe eigener Aktien – Kostenmethode:

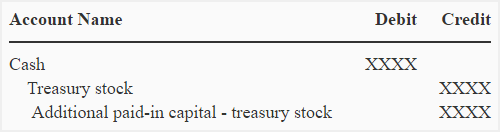

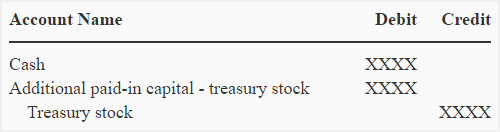

Die eigenen Aktien können jederzeit wieder ausgegeben werden. Die entsprechenden Journaleinträge sind nachstehend aufgeführt:

Wenn die eigenen Aktien zu einem über den Anschaffungskosten liegenden Preis wieder ausgegeben werden:

Wenn die eigenen Aktien zu einem über den Anschaffungskosten liegenden Preis wieder ausgegeben werden, wird die Differenz der Kapitalrücklage gutgeschrieben. Die Journalbuchung lautet wie folgt:

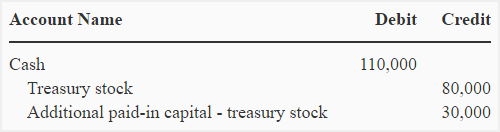

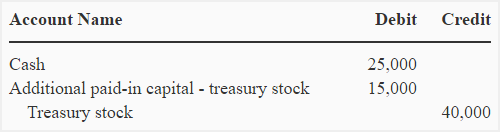

Angenommen, das Unternehmen Eastern gibt 1.000 Aktien aus seinem Bestand an eigenen Aktien zu einem Preis von 110 $ je Aktie wieder aus. Zu diesem Zweck würde die folgende Journalbuchung vorgenommen:

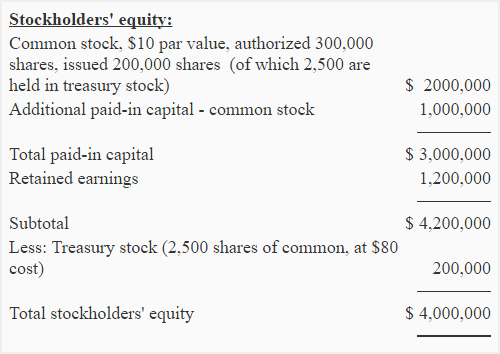

Mit dieser Buchung verringert sich der Bestand an eigenen Aktien auf 120.000 (200.000 – 80.000), ihre Auswirkungen auf die Bilanz der Firma Eastern sind nachstehend dargestellt:

Beachten Sie, dass die Kapitalrücklage aus der Neuausgabe eigener Aktien unmittelbar nach der Kapitalrücklage aus Stammaktien ausgewiesen wird.

Wenn die eigenen Aktien zu einem Preis unter den Anschaffungskosten wieder ausgegeben werden:

Wenn die eigenen Aktien zu einem Preis unter den Anschaffungskosten wieder ausgegeben werden, wird die Differenz der Kapitalrücklage belastet. Die Journalbuchung ist unten angegeben:

Angenommen, die Eastern Company gibt 500 weitere Aktien aus ihrem Bestand an eigenen Aktien zu einem Preis von 50 $ pro Aktie aus, dann würde die folgende Journalbuchung vorgenommen, um diese Transaktion zu erfassen:

Beachten Sie, dass diese Buchung die Kapitalrücklage aus zuvor ausgegebenen eigenen Aktien verringert.

Hinweis für Studenten: Wenn die Kapitalrücklage aus zuvor ausgegebenen eigenen Aktien nicht verfügbar ist, wird die Kapitalrücklage – Stammaktien – belastet, und wenn die Kapitalrücklage – Stammaktien – ebenfalls nicht verfügbar ist oder nicht ausreicht, wird das Konto der Gewinnrücklagen belastet.

Nach dieser Neuausgabe werden die Veränderungen im Abschnitt Eigenkapital wie folgt dargestellt: