De ce sunt diferite returnările de debit American Express

Returnările de debit pe cardurile American Express (Amex) au aceeași funcție ca și returnările de debit pe alte carduri de credit. Totuși, procesul este diferit, în sensul că este de obicei mai simplu. Motivul este simplu: spre deosebire de rivalii mai mari, cum ar fi Visa și Mastercard, American Express servește ca bancă emitentă, pe lângă faptul că oferă comercianților servicii de procesare a plăților cu cardul.

Prin faptul că funcționează atât ca rețea de carduri, cât și ca bancă, Amex poate emite direct propriile carduri de marcă pentru clienți – sau „membrii cardului” – fără a se baza pe emitenți terți. În același timp, compania este capabilă să proceseze plăți pentru comercianți. La un moment dat, de fapt, tranzacțiile American Express puteau fi procesate doar prin intermediul Amex.

American Express s-a ținut strict de acest model de afaceri all-inclusive pentru o lungă perioadă de timp. Nici o altă bancă din SUA nu avea voie să ofere carduri Amex, iar comercianții care acceptau Amex trebuiau să folosească exclusiv procesarea American Express. Cu toate acestea, compania a înmuiat această poziție în ultimii câțiva ani. Băncilor selecționate li s-a acordat posibilitatea de a emite carduri Amex, în timp ce anumitor comercianți li se permite acum să folosească același procesor pentru tranzacțiile American Express pe care îl folosesc pentru procesarea altor carduri.

Acesta fiind spus, Amex este încă unul dintre cei mai mari emitenți de carduri cu marca Amex. Astfel, când vine vorba de returnări de debit, există încă o șansă bună ca comercianții să fie nevoiți să trateze direct cu Amex. Ținând cont de acest lucru, haideți să aruncăm o privire mai atentă la modul în care contracarările American Express diferă de cele susținute de alte mărci majore de carduri.

De ce este American Express diferită?

Consumatorii se gândesc adesea la diferitele lor carduri de credit ca fiind interschimbabile. Dar, dacă ne uităm în spatele scenei, American Express – și rivalul său mai nou, Discover – diferă considerabil de Visa și Mastercard. Aceste mărci au fost construite pe o asociație extinsă de bănci emitente și achizitoare care interacționează cu deținătorii de carduri în numele rețelei.

Confuzat de diferențele dintre rețelele de carduri?

Înțelegem și suntem aici pentru a vă ajuta. Faceți clic pentru a afla mai multe.

Când American Express a fost fondată în 1850, totuși, nu era nici măcar o companie de carduri de credit. Inițial un serviciu de poștă expres, marca a introdus conceptul de cecuri de călătorie la începutul secolului. Acesta este momentul în care Amex s-a impus pentru prima dată în lumea serviciilor financiare.

American Express a oferit ulterior unul dintre primele carduri de credit de pe piață. Spre deosebire de companiile care aveau să urmeze, Amex s-a ocupat singură de toate sarcinile de emitere și procesare: singura modalitate prin care un comerciant putea accepta plăți American Express era să folosească Amex pentru procesare.

Pe de o parte, acest lucru a creat o situație incomodă pentru comercianți, care nu puteau pur și simplu să folosească același procesator pentru toate mărcile de carduri. Cu toate acestea, în ceea ce privește returnările de debit, sistemele de contestare și de reprezentare au fost mai raționalizate, ceea ce a dus la un proces care, de obicei, este mai rapid datorită faptului că sunt implicate mai puține părți.

Procesul de returnare de debit al American Express

Procesul de returnare de debit începe atunci când un membru al cardului contactează American Express pentru a contesta o tranzacție. Membrii cardului au, de obicei, 120 de zile de la data tranzacției pentru a depune o contestație. Termenul poate fi ușor prelungit în anumite cazuri care implică bunuri/servicii returnate sau nerecepționate, dar numai la discreția Amex.

Din moment ce compania acționează atât ca emitent, cât și ca rețea de carduri, American Express va avea deja o abundență de informații despre tranzacție disponibile pentru revizuire. Prima lor mișcare implică lucrul direct cu clientul pentru a încerca să rezolve problema. De acolo, Amex va prelua una dintre cele trei opțiuni:

- Dispune de caz și informează membrul cardului că taxa este valabilă.

- Decide că reclamația clientului este legitimă și emite o rambursare imediată.

- Întoarce o anchetă la comerciant pentru a aduna mai multe informații despre caz.

American Express va avea, în mod normal, suficiente informații interne pentru a identifica tranzacțiile ca fiind fie legitime, fie invalide. Acest lucru rezolvă litigiul fie prin depunerea imediată a unei cereri de refacturare, fie prin respingerea cazului. În situațiile în care sunt necesare mai multe date, se va emite o anchetă către comerciant prin care se va solicita documentație suplimentară.

Investigația comerciantului American Express

Este în interesul Amex să mențină membrii cardului mulțumiți. Ca urmare, compania va emite o rambursare imediată către comerciant în majoritatea cazurilor; puține situații necesită o anchetă. Cu toate acestea, în cazul în care se emite o anchetă, comerciantul poate răspunde într-unul din cele patru moduri:

- Autorizează debitul înapoi, recunoscând în esență vinovăția.

- Emite un credit/rambursare (sau furnizează dovezi ale unui credit emis anterior).

- Emiteți un credit parțial (și dovezi care să susțină valoarea redusă a rambursării).

- Furnizați suficiente dovezi pentru a valida tranzacția inițială.

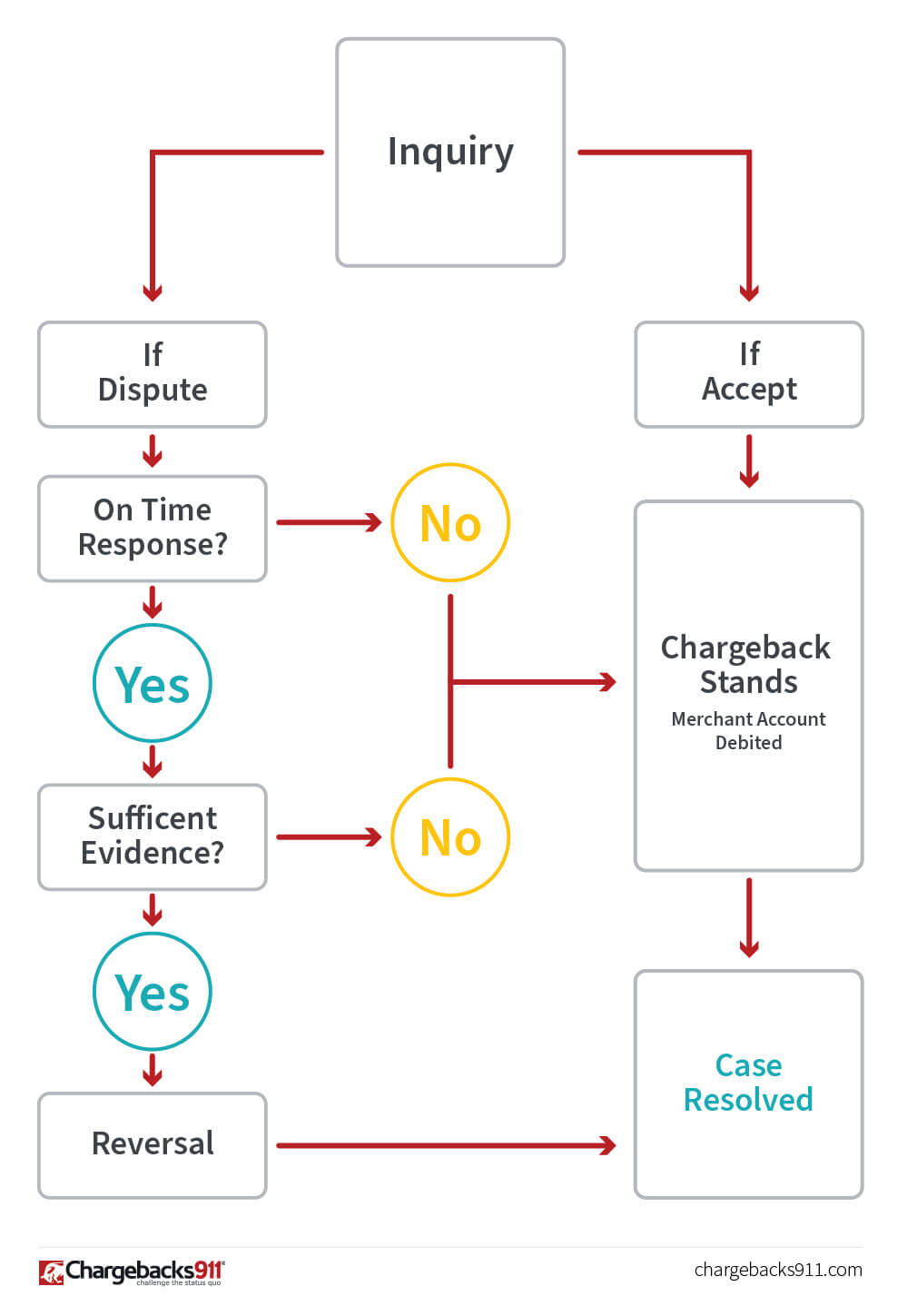

Comerciantul poate alege, de asemenea, să ignore ancheta, dar acest lucru nu este niciodată recomandat. Acest grafic prezintă ciclul de viață de bază al unei anchete American Express. După cum puteți vedea, calea spre anulare este mai complexă, cu mai multe puncte în care procesul ar putea deraia cu ușurință.

Comercianții au la dispoziție 20 de zile pentru a răspunde la o anchetă sau la o rambursare. Dacă comerciantul oferă un răspuns în acest interval de timp, cu suficiente dovezi pentru a susține taxa inițială, Amex va opri debitarea. Dacă răspunsul este întârziat sau nu include suficiente dovezi justificative, debitarea va continua, iar contul comerciantului va fi debitat.

Amex Disputes and Representment

Cea mai bună șansă pe care o au comercianții de a contesta o debitare American Express – descrisă de Amex ca „solicitare de anulare a unei debitări” – este procesul de anchetă. Atunci când compania depune o contracarare imediată, aceasta este considerată, în general, rezultatul final în disputele membrilor cardului.

Chiar și mai rău, afacerile cu un factor de risc ridicat sau cu un număr disproporționat de contracarări pot fi plasate într-un program de monitorizare a contracarărilor American Express. Amex va înceta cu totul să mai trimită solicitări de informații pentru acei comercianți, iar cazurile vor avansa în mod automat la o rambursare imediată.

Înscrierea obligatorie într-unul din aceste programe înseamnă, de asemenea, că comercianții pierd privilegiul de a solicita anularea unei rambursări de debit. Pentru acești comercianți, singura modalitate de a contesta un chargeback este de a furniza dovezi că ați emis deja o rambursare către client, eliminând astfel necesitatea unui chargeback forțat.

Chargebacks for Dummies

Chargebacks pot face ravagii în fluxul de numerar și în profitabilitatea dumneavoastră. Această carte este ghidul dvs. pentru a preveni returnările de debit și, atunci când acestea se produc, pentru a le combate mai eficient. Solicitați astăzi exemplarul dvs. GRATUIT pe suport de hârtie al cărții Chargebacks for Dummies!

Trimiteți-mi cartea mea gratuită!

Șansele de a obține anularea unui chargeback American Express sunt limitate. Acestea fiind spuse, se pot întâmpla în circumstanțele potrivite. De exemplu, un comerciant ar putea contesta cu succes un chargeback dacă au existat greșeli în procesarea tranzacției.

Procesul funcționează cam la fel ca ancheta în aceste scenarii. Răspunsurile în timp util cu documentația corectă ar putea duce la o anulare, în timp ce un răspuns întârziat sau incomplet înseamnă că chargeback-ul se va menține. De asemenea, trebuie remarcat faptul că debaterile emise pentru lipsa de răspuns nu sunt anulate.

Ca și Visa și Mastercard, Amex atribuie un cod de motiv pentru fiecare debitare care arată cauza dată pentru reclamația membrului de card. Pentru mai multe informații, cu privire la acești indicatori, consultați articolul nostru complet despre codurile de motiv American Express. Înțelegerea acestor coduri va fi de ajutor, dar nu uitați: codul de motiv rareori oferă povestea completă din spatele chargeback-ului.

Importanța prevenirii

Chiar dacă comercianții ar avea o șansă mai mare de a câștiga o anulare a unui chargeback American Express, cea mai bună strategie este încă de a preveni ca acestea să se întâmple în primul rând.

Una dintre cele mai importante părți ale prevenirii chargeback-ului este comunicarea clară cu clientul. De exemplu:

- Asigurați-vă că informațiile de contact ale serviciului dvs. pentru clienți sunt proeminente și ușor de accesat din mai multe locații.

- Părtășiți politica de returnare sau de schimb și orice alți termeni de serviciu înainte de a finaliza procesul de achiziție.

- Pentru tranzacțiile fără card, cereți întotdeauna numărul de identificare a cardului (codul de securitate din patru cifre de pe fața cardului).

- Utilizați serviciul de verificare automată a adresei (versiunea American Express a AVS) pentru a valida informațiile membrilor cardului.

- Dacă trebuie să procesați un credit, faceți acest lucru imediat și anunțați membrii cardului când vor primi rambursarea. O rambursare nu este ideală, dar este mult mai bună decât un debit înapoi.

Implementarea acestor practici poate ajuta la prevenirea unor litigii. Acestea fiind spuse, comercianții au nevoie, în cele din urmă, de o strategie cuprinzătoare de gestionare a chargeback-urilor care să abordeze problema din toate unghiurile. Chargebacks911® are o bogăție de cunoștințe bazate pe experiență și expertiză în furnizarea de strategii rentabile de prevenire și reducere a riscurilor pentru comercianți. Contactați-ne astăzi pentru a afla mai multe.