Ce sunt acțiunile de trezorerie:

Câteodată, companiile își cumpără propriile acțiuni de la acționarii companiei. Astfel de acțiuni răscumpărate sunt cunoscute ca acțiuni de trezorerie. Acesta include doar acele acțiuni care nu au fost anulate sau retrase definitiv de către companie după răscumpărare. Acțiunile deținute ca acțiuni de trezorerie nu au dreptul de a primi dividende și de a împărți activele la dizolvarea societății. De asemenea, aceste acțiuni nu au drept de vot.

Pentru tratamentul contabil al acțiunilor proprii se folosesc două metode – metoda costului și metoda valorii nominale. În acest articol am explicat utilizarea metodei costului, dacă doriți să înțelegeți utilizarea metodei valorii nominale, citiți articolul „Acțiuni proprii – metoda valorii nominale”.

Cumpărarea de acțiuni proprii – metoda costului:

Înregistrare în jurnal:

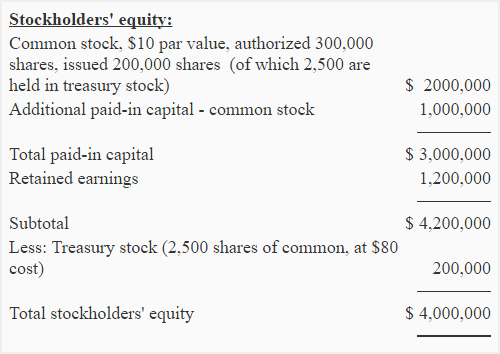

În cadrul metodei costului, contul de acțiuni proprii este debitat, iar contul de numerar este creditat cu suma plătită pentru achiziționarea acțiunilor proprii (de ex, costul acțiunilor de trezorerie). Valoarea nominală a acțiunilor este ignorată pentru înregistrarea achiziției de acțiuni de trezorerie prin metoda costului. De exemplu, societatea Eastern Company răscumpără 2 500 de acțiuni ordinare proprii de la acționari. Valoarea nominală pe acțiune este de 10 dolari, iar compania le redobândește la prețul de 80 de dolari .Înregistrarea pentru această tranzacție se va face după cum urmează:

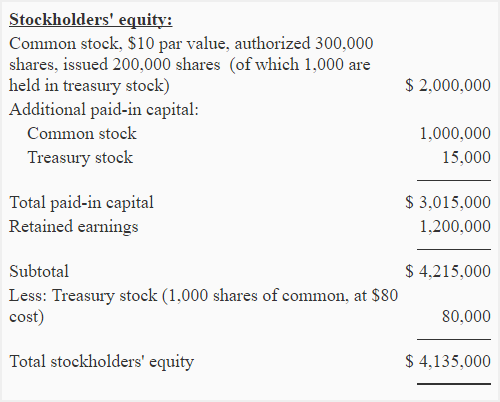

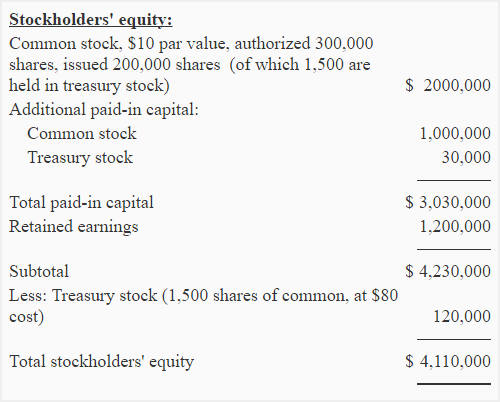

Prezentare în bilanț:

Acțiunile de trezorerie nu sunt un activ, ci un cont de contra-capital care este raportat ca o deducere în secțiunea de capitaluri proprii din bilanț. În exemplul de mai sus, acțiunile proprii cumpărate de compania Eastern ar trebui să apară în bilanț după cum urmează:

Reemiterea acțiunilor proprii – metoda costului:

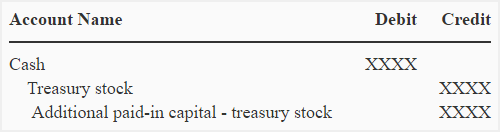

Acțiunile din acțiunile proprii pot fi reemise oricând. Înscrierile în jurnal în acest scop sunt prezentate mai jos:

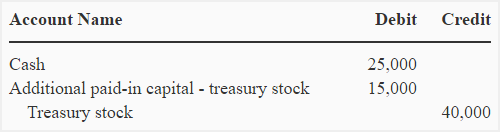

Dacă acțiunile din tezaur sunt reemise la un preț mai mare decât costul:

Dacă acțiunile din tezaur sunt reemise la un preț mai mare decât costul lor, diferența este creditată la capitalul suplimentar vărsat. Înscrierea în jurnal este prezentată mai jos:

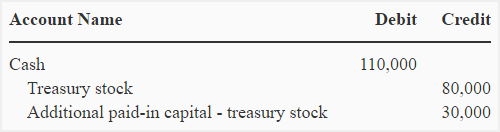

Să presupunem, de exemplu, că societatea din Est reeditează 1.000 de acțiuni din acțiunile sale proprii la 110 dolari pe acțiune. În acest scop, s-ar efectua următoarea înregistrare în jurnal:

Cu această înregistrare, soldul acțiunilor proprii se reduce la 120.000 (200.000 – 80.000), impactul său asupra bilanțului societății Eastern este ilustrat mai jos:

Abservați că prima de emisiune rezultată în urma reemiterii de acțiuni proprii este raportată imediat după prima de emisiune din acțiuni ordinare.

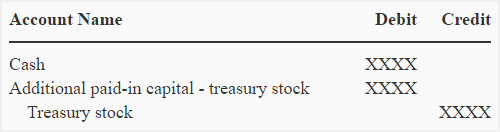

Dacă acțiunile de trezorerie sunt reemise la un preț mai mic decât costul:

Dacă acțiunile din acțiunile de trezorerie sunt reemise la un preț mai mic decât costul lor, diferența este debitată la capitalul suplimentar vărsat. Înregistrarea în jurnal este prezentată mai jos:

Să presupunem că societatea din Est reemite încă 500 de acțiuni din acțiunile proprii la un preț de 50 de dolari pe acțiune, pentru a înregistra această tranzacție se va efectua următoarea înregistrare în jurnal:

Observați că această înregistrare reduce capitalul suplimentar vărsat din acțiunile proprii emise anterior.

Note pentru elevi: În cazul în care capitalul social vărsat suplimentar provenit din acțiuni proprii emise anterior nu este disponibil, atunci se debitează capitalul social vărsat suplimentar – acțiuni ordinare, iar dacă nici acesta nu este disponibil sau nu este suficient, se debitează contul de profit nerepartizat.

După această reeditare, modificările din secțiunea de capitaluri proprii sunt ilustrate mai jos: