Dlaczego obciążenia zwrotne American Express są inne

Obciążenia zwrotne na kartach American Express (Amex) pełnią tę samą funkcję, co obciążenia zwrotne na innych kartach kredytowych. Proces ten różni się jednak tym, że jest zazwyczaj bardziej prosty. Powód jest prosty: w przeciwieństwie do większych rywali, takich jak Visa i Mastercard, American Express pełni funkcję banku wydającego karty, a także świadczy usługi przetwarzania płatności kartowych dla handlowców.

Dzięki temu, że Amex działa zarówno jako sieć kart, jak i bank, może bezpośrednio wydawać własne markowe karty klientom – czyli „członkom kart” – bez konieczności korzystania z usług zewnętrznych emitentów. Jednocześnie firma jest w stanie przetwarzać płatności dla handlowców. W pewnym momencie transakcje American Express mogły być przetwarzane wyłącznie za pośrednictwem Amex.

American Express przez długi czas ściśle trzymał się tego modelu biznesowego all-inclusive. Żaden inny bank w USA nie mógł oferować kart Amex, a handlowcy, którzy akceptowali karty Amex, musieli korzystać wyłącznie z przetwarzania danych przez American Express. Jednak w ciągu ostatnich kilku lat firma złagodziła to stanowisko. Wybrane banki otrzymały możliwość wydawania kart Amex, podczas gdy niektórzy handlowcy mogą teraz korzystać z tego samego procesora do transakcji American Express, którego używają do przetwarzania innych kart.

To powiedziawszy, Amex jest nadal jednym z największych emitentów kart pod marką Amex. W związku z tym, jeśli chodzi o obciążenia zwrotne, nadal istnieje duża szansa, że handlowcy będą musieli radzić sobie bezpośrednio z firmą Amex. Mając to na uwadze, przyjrzyjmy się bliżej, w jaki sposób obciążenia zwrotne American Express różnią się od tych ponoszonych przez inne główne marki kart.

Dlaczego American Express jest inny?

Konsumenci często myślą o swoich różnych kartach kredytowych jako wymiennych. Ale jeśli spojrzymy za kulisy, American Express i jego nowszy rywal, Discover, znacznie różnią się od Visy i Mastercard. Te marki zostały zbudowane w oparciu o rozległe stowarzyszenie banków wydających i nabywających karty, które współdziałają z posiadaczami kart w imieniu sieci.

Confused by Differences Between Card Networks?

Rozumiemy, i jesteśmy tu, aby pomóc. Kliknij, aby dowiedzieć się więcej.

Gdy American Express został założony w 1850 roku, nie był nawet firmą oferującą karty kredytowe. Pierwotnie była to usługa poczty ekspresowej, a na przełomie wieków marka wprowadziła koncepcję czeków podróżnych. To właśnie tam Amex po raz pierwszy zaistniał w świecie usług finansowych.

American Express później zaoferował jedną z pierwszych kart kredytowych na rynku. W przeciwieństwie do kolejnych firm, Amex sam zajmował się wydawaniem i przetwarzaniem kart: jedynym sposobem, aby akceptant mógł przyjmować płatności American Express, było korzystanie z usług Amex w zakresie przetwarzania.

Z jednej strony, stwarzało to niedogodną sytuację dla handlowców, którzy nie mogli po prostu korzystać z tego samego procesora dla wszystkich marek kart. Jeśli jednak chodzi o obciążenia zwrotne, systemy sporów i reprezentacji zostały usprawnione, co prowadzi do procesu, który jest zazwyczaj szybszy ze względu na mniejszą liczbę zaangażowanych stron.

Proces obciążenia zwrotnego w American Express

Proces obciążenia zwrotnego rozpoczyna się, gdy członek karty kontaktuje się z American Express w celu zakwestionowania transakcji. Członkowie karty mają zazwyczaj 120 dni od daty transakcji na złożenie wniosku o obciążenie zwrotne. Ramy czasowe mogą być nieco przedłużone w niektórych przypadkach dotyczących zwrotu lub nieotrzymania towarów/usług, ale tylko według uznania Amex.

Ponieważ firma działa zarówno jako emitent, jak i sieć kart, American Express będzie miał już mnóstwo informacji na temat transakcji dostępnych do wglądu. Ich pierwszy ruch obejmuje pracę bezpośrednio z klientem, aby spróbować rozwiązać problem. Stamtąd Amex podejmie jedną z trzech opcji:

- Odrzucenie sprawy i poinformowanie członka karty, że opłata jest ważna.

- Definicja roszczenia klienta jest uzasadniona i natychmiastowe wydanie obciążenia zwrotnego.

- Wysłanie zapytania do sprzedawcy w celu zebrania więcej informacji na temat sprawy.

American Express zazwyczaj posiada wystarczającą ilość informacji wewnętrznych, aby zidentyfikować transakcje jako uzasadnione lub nieważne. To rozwiązuje spór poprzez natychmiastowe zgłoszenie obciążenia zwrotnego lub oddalenie sprawy. W sytuacjach, gdy potrzebne jest więcej danych, do handlowca zostanie wystosowane zapytanie z prośbą o dodatkową dokumentację.

Pytanie handlowca American Express

W najlepszym interesie Amexu jest, aby członkowie karty byli zadowoleni. W związku z tym, w większości przypadków firma wydaje natychmiastowe obciążenie zwrotne dla handlowca; niewiele sytuacji wymaga zapytania. Jeśli jednak zapytanie zostanie złożone, handlowiec może zareagować na jeden z czterech sposobów:

- Autoryzacja obciążenia zwrotnego, w zasadzie przyznanie się do winy.

- Wystawienie kredytu/refundacji (lub dostarczenie dowodu wcześniej wydanego kredytu).

- Wystawienie częściowego kredytu (oraz dowodów na poparcie obniżonej kwoty zwrotu).

- Dostarczenie wystarczających dowodów do zatwierdzenia oryginalnej transakcji.

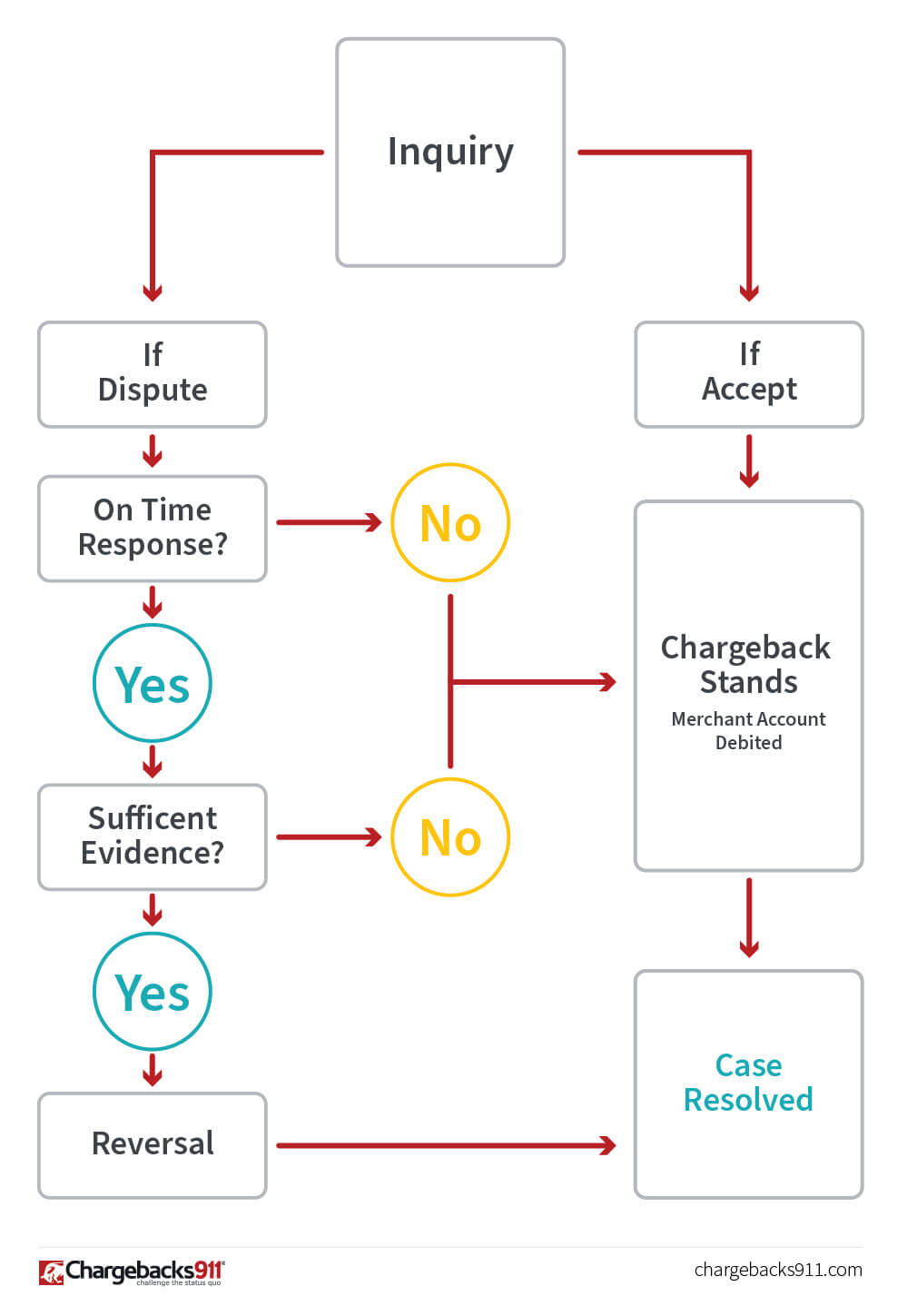

Przedsiębiorca może również zignorować zapytanie, ale nigdy nie jest to zalecane. Poniższy wykres przedstawia podstawowy cykl życia zapytania American Express. Jak widać, droga do odwrócenia jest bardziej złożona, z kilkoma punktami, w których proces może się łatwo wykoleić.

Handlowcy mają 20 dni na odpowiedź na zapytanie lub obciążenie zwrotne. Jeśli sprzedawca dostarczy odpowiedź w tym terminie, z wystarczającą ilością dowodów na poparcie pierwotnego obciążenia, Amex zatrzyma obciążenie zwrotne. Jeśli odpowiedź jest spóźniona lub nie zawiera wystarczających dowodów, obciążenie zwrotne będzie kontynuowane, a konto handlowca zostanie obciążone.

Amex Disputes and Representment

Najlepszą szansą, jaką handlowcy mają na zakwestionowanie obciążenia zwrotnego American Express – opisanego przez Amex jako „żądanie odwrócenia obciążenia zwrotnego” – jest proces zapytania. Kiedy firma składa natychmiastowy chargeback, jest to ogólnie uważane za ostateczny wynik w sporach członków karty.

Jeszcze gorsze jest to, że firmy z wysokim czynnikiem ryzyka lub z nieproporcjonalną liczbą obciążeń zwrotnych mogą zostać umieszczone w programie monitorowania obciążeń zwrotnych American Express. Amex przestanie wysyłać zapytania do tych handlowców, a sprawy będą automatycznie kierowane do natychmiastowego obciążenia zwrotnego.

Obligatoryjne zapisanie się do jednego z tych programów oznacza również, że handlowcy tracą przywilej wnioskowania o wycofanie obciążenia zwrotnego. Dla tych handlowców jedynym sposobem zakwestionowania obciążenia zwrotnego jest dostarczenie dowodu, że klient otrzymał już zwrot pieniędzy, co eliminuje potrzebę wymuszenia obciążenia zwrotnego.

Chargebacks for Dummies

Obciążenia zwrotne mogą siać spustoszenie w Twoim przepływie gotówki i rentowności. Ta książka jest Twoim przewodnikiem jak zapobiegać obciążeniom zwrotnym, a kiedy już się zdarzą, walczyć z nimi bardziej skutecznie. Zamów swoją DARMOWĄ kopię książki Obciążenia zwrotne dla głupców już dziś!

Wyślij mi moją darmową książkę!

Szanse na unieważnienie obciążenia zwrotnego American Express są ograniczone. Niemniej jednak, może się to zdarzyć w odpowiednich okolicznościach. Na przykład, sprzedawca może z powodzeniem zakwestionować obciążenie zwrotne, jeśli wystąpiły błędy w przetwarzaniu transakcji.

Proces działa w taki sam sposób, jak zapytanie w tych scenariuszach. Terminowe odpowiedzi z poprawną dokumentacją mogą doprowadzić do odwrócenia, podczas gdy spóźniona lub niekompletna odpowiedź oznacza, że obciążenie zwrotne zostanie utrzymane. Należy również zauważyć, że obciążenia zwrotne wydane za brak odpowiedzi nie są cofane.

Podobnie jak Visa i Mastercard, Amex przypisuje kod powodu do każdego obciążenia zwrotnego, który pokazuje daną przyczynę roszczenia członka karty. Aby uzyskać więcej informacji na temat tych wskaźników, sprawdź nasz pełny artykuł o kodach powodów American Express. Zrozumienie tych kodów pomoże, ale pamiętaj: kod powodu rzadko daje pełną historię stojącą za obciążeniem zwrotnym.

Ważność prewencji

Nawet jeśli handlowcy mieliby większe szanse na wygranie odwrócenia obciążenia zwrotnego American Express, najlepszą strategią jest nadal zapobieganie ich wystąpieniu w pierwszej kolejności.

Jedną z najważniejszych części zapobiegania obciążeniom zwrotnym jest jasna komunikacja z klientem. Na przykład:

- Upewnij się, że informacje kontaktowe obsługi klienta są widoczne i łatwo dostępne z wielu miejsc.

- Podziel się polityką zwrotu lub wymiany oraz wszelkimi innymi warunkami świadczenia usług przed zakończeniem procesu zakupu.

- W przypadku transakcji bez użycia karty zawsze pytaj o numer identyfikacyjny karty (czterocyfrowy kod zabezpieczający na awersie karty).

- Używaj usługi automatycznej weryfikacji adresu (wersja AVS firmy American Express) do sprawdzania poprawności informacji o użytkowniku karty.

- Jeśli musisz zrealizować kredyt, zrób to natychmiast i poinformuj użytkowników karty, kiedy otrzymają zwrot pieniędzy. Zwrot pieniędzy nie jest idealny, ale jest o wiele lepszy niż obciążenie zwrotne.

Wdrożenie tych praktyk może pomóc w zapobieganiu niektórym sporom. Jednak w ostatecznym rozrachunku sprzedawcy potrzebują kompleksowej strategii zarządzania obciążeniami zwrotnymi, która uwzględnia wszystkie aspekty tego problemu. Chargebacks911® posiada bogatą, opartą na doświadczeniu wiedzę i doświadczenie w dostarczaniu efektywnych kosztowo strategii zapobiegania i ograniczania ryzyka dla handlowców. Skontaktuj się z nami już dziś, aby dowiedzieć się więcej.