- The American Dream

- How to Retire Early

- How Much Money Do I Need?

- Healthcare

- What Next?

- Show Notes

Wczesna emerytura ma trochę moment w świecie finansów osobistych. Istnieją całe witryny i subreddits dedykowane do nauczania ludzi, jak przejść na emeryturę wcześnie. I przez wczesne, ludzie nie próbują przejść na emeryturę w 55 – więcej jak 35.

Ale jest to realistyczne, aby przejść na emeryturę w 35? Niektórzy z nas nie mają nawet spłaconych kredytów studenckich do 35 roku życia. A jak wiele poświęcenia wymaga przejście na emeryturę o trzy dekady wcześniej niż większość naszych rówieśników? Jak wielu z nas jest gotowych mieszkać z rodzicami lub współlokatorami jeszcze w wieku dwudziestu lat i odmawiać sobie takich rzeczy jak wakacje i wyjścia na kolację?

Jakie kroki finansowe możemy podjąć, aby osiągnąć wcześniejszą emeryturę? Czy istnieją tajemnice, które będziemy musieli odkryć, rzeczy, których bogaci ludzie nie chcą, aby reszta z nas wiedziała?

I czy naprawdę chcemy być na emeryturze przez cztery, pięć lub więcej dekad? To dużo czasu do wypełnienia.

Kochaj swoją pracę lub jej nienawidź; praca wypełnia nasz czas, daje nam rutynę, poczucie celu i tożsamości, a w wielu przypadkach, pewne interakcje społeczne. Jak znaleźć te rzeczy bez pracy?

Jeśli zastanawiałeś się jak przejść na wcześniejszą emeryturę, prawdopodobnie słyszałeś o dzisiejszym gościu. Ruch FIRE ma swoich celebrytów, a żaden z nich nie jest bardziej znany niż Mr. Money Mustache, the OG ruchu wczesnej emerytury.

Mr. Money Mustache jest tutaj dzisiaj, aby odpowiedzieć na wszystkie te pytania i więcej.

The American Dream

Mr. Money Mustache nie przeszedł na emeryturę, ponieważ robił tak dużo pieniędzy z jego bloga. W rzeczywistości był na emeryturze od sześciu lat, zanim zaczął pisać. Blog narodził się, gdy patrzył na swoich przyjaciół, którzy mieli dobrą pracę, ale wciąż żyli od wypłaty do wypłaty.

Wkupili się w to, co od dawna jest sprzedawane jako Amerykański Sen: pójść do college’u, dostać pracę, kupić dom, wypełnić ten dom z tak wiele rzeczy, jak to może pomieścić (a kiedy nie może pomieścić więcej, wynająć jednostkę magazynową), mieć dzieci, i utknąć w niespełniającej pracy, marząc o wolności, która zawsze będzie poza zasięgiem.

Odejdź na emeryturę, może w wieku 65 lat, jeśli masz szczęście, i żyj do końca swoich dni, po prostu rodzaj istnienia, mając nadzieję, że twoje pieniądze przetrwają cię. Najlepsze lata twojego życia już dawno minęły. Ale co jeśli mógłbyś być na emeryturze przed trzydziestką?

Dlaczego nie wydawanie pieniędzy jest takie trudne? To w dużej mierze kwestia kulturowa. Uważamy, że rozsądnie jest pożyczać pieniądze na samochód, traktować zakupy jako hobby, zamawiać codziennie jedzenie na wynos na lunch w pracy. Myślimy, że to normalne, ponieważ to wszystko, co widzimy.

Nie ma żadnych oszczędnych ludzi reprezentowanych w mediach, chyba że liczysz te pokazy kuponów, ale ci ludzie nie są normą, tak jak Kardashian nie jest normą.

Ale tylko dlatego, że wszyscy to robią, nie oznacza, że jest to właściwa rzecz do zrobienia lub że musisz to zrobić też.

MMM zaczął bloga z frustracji; chciał pokazać im, a teraz nam, że mogą zrobić to, co on. I zaczęło się imperium.

Jak przejść na wcześniejszą emeryturę

Z pewnością wiążą się z tym pewne wyrzeczenia, jeśli chcesz osiągnąć wcześniejszą emeryturę, ale tak naprawdę zrobienie tego nie jest szczególnie skomplikowane.

Do Some Learning

Amerykański system edukacji nie robi wiele, aby zająć się finansami osobistymi. A jeśli twoi rodzice nie nauczyli cię dobrych nawyków finansowych, będziesz musiał się trochę nauczyć na własną rękę. Daj finansom osobistym stałe miejsce w swoim codziennym życiu.

Nie oznacza to, że musisz myśleć o pieniądzach przez cały czas. Zawsze opowiadaliśmy się za filozofią „ustaw i zapomnij”, jeśli chodzi o pieniądze.

Ale kiedy wpuścisz finanse osobiste do swojego życia, czytając książki, blogi i czasopisma na ten temat, słuchając podcastów na ten temat i dyskutując o nich z ludźmi w twoim życiu, zawsze będą na twoim radarze. Utrzymywanie pieniędzy na pierwszym planie pomaga ci podejmować lepsze decyzje finansowe.

Mamy listę książek, które polecamy w naszym Toolbox, a MMM poleca The 4 Pillars of Investing, wszelkie książki napisane przez założyciela Vanguard, Johna Bogle, oraz wszelkie książki napisane przez i o Warrenie Buffett.

Keep Expenses Low

Dużą częścią tego, jak przejść na wcześniejszą emeryturę jest utrzymywanie wydatków na niskim, naprawdę niskim poziomie. Jak niskich? Musisz zaoszczędzić połowę swoich dochodów. Oczywiście, nie osiągniesz tego poprzez wycinanie kuponów. Musisz znacznie zredukować swoje koszty mieszkaniowe.

Nie musisz mieszkać w ruderze, aby tak się stało. Amerykanie kupują za dużo domów. Średnia wielkość domu w latach 50. wynosiła 983 stopy kwadratowe. Średnia wielkość gospodarstwa domowego wynosiła 3,37 osoby.

W latach 2000, średnia wielkość domu wynosiła 2300 stóp kwadratowych, podczas gdy średnia wielkość gospodarstwa domowego wynosiła 2,63 osoby. Czy widzisz tę dziwną odwrotność? Kupujemy większe domy, aby pomieścić mniej ludzi!

Spłać swój dom. To wydaje się być poza zasięgiem dla wielu ludzi, ale pamiętaj, nie powinieneś mieszkać w miejscu o powierzchni 3000 stóp kwadratowych, na które wpłaciłeś tylko 20% zaliczki. Powinieneś mieszkać w skromnym, niedrogim domu. Łatwiejsze do spłacenia.

Samochody są kolejnym biggy. Jest to z pewnością wygoda mieć dwa pojazdy, jeśli są dwie osoby dorosłe w gospodarstwie domowym, ale czy jest to absolutnie konieczne? Co by było, gdyby jeden z samochodów był uszkodzony i nie było zastępstwa przez tydzień? Czy jeden z was po prostu zostałby w domu z pracy, czy też wymyślilibyście jakieś rozwiązanie? Jak wiele rzeczy w życiu, jeśli musielibyście to zrobić, znaleźlibyście sposób.

Oszczędzanie w ten sposób jest sprzeczne z normami społecznymi na pewno. Jeśli oszczędzasz tak dużo, nie mieszkasz w McMansion o powierzchni 3000 stóp kwadratowych, nie jeździsz nowym samochodem i nie jesz tylko najdroższej, ręcznie zbieranej, organicznej quinoa z Whole Foods.

Żyjesz w niedrogim domu, blisko swojego miejsca pracy. Ponieważ masz tak blisko do pracy, nie masz w ogóle samochodu. Jeździsz na rowerze lub korzystasz z transportu publicznego, jeśli masz szczęście go mieć.

Rozważ koszty życia

Wysoko płatne prace są w miastach, a miasta mają wyższe koszty życia niż mniej miejskie obszary. Ale część wczesnej emerytury będzie zależeć od utrzymania kosztów życia tak niskich, jak to tylko możliwe.

To może oznaczać znalezienie pracy, która pozwala ci pracować zdalnie, więc nie musisz mieszkać w mieście lub żyć na tyle daleko poza miastem, że możesz obniżyć koszty życia, nie czyniąc dojazdu nie do zniesienia.

Kiedy osiągniesz swój wiek emerytalny, możesz przenieść się do obszaru o niskich kosztach i zmniejszyć swoje koszty utrzymania jeszcze bardziej.

Znajdź prawdziwe szczęście

Ale jak będziesz szczęśliwy, jeśli nie zawsze kupujesz rzeczy? Ponieważ rzeczy nie czynią nas szczęśliwymi. To prawda. Nauka mnie popiera. To doświadczenia, które zapewniają prawdziwe i trwałe szczęście.

I nie tylko te wielkie, ekscytujące (tzn. drogie) doświadczenia, takie jak europejskie wakacje, albo. Pomyśl o swoich najszczęśliwszych wspomnieniach z dzieciństwa. Moje to takie rzeczy jak spacery na łonie natury z moją babcią, a nie wycieczki do parków rozrywki czy zabawki, które dostałem w prezencie. Te spacery nikogo nic nie kosztowały.

Przemyślcie, jak myślicie o pieniądzach.

Pieniądze nie są po to, aby kupować rzeczy. Pieniądze są po to, aby kupować wolność.

Za każdy kawałek „rzeczy”, który kupujesz, odejmujesz swoją wolność. Więcej pracy, więcej dojazdów do pracy, więcej radzenia sobie z irytującymi współpracownikami, tylko po to, abyś mógł mieć ten nowy stolik końcowy, któremu mogłeś się oprzeć w Target, ale nie zrobiłeś tego.

Będziesz także musiał przyjąć pewien dyskomfort. Możesz jeździć na rowerze do pracy, kiedy jest trzydzieści stopni; po prostu nie chcesz. Zrób coś, ponieważ jest to trudne, wtedy staje się to zwycięstwem. A przezwyciężenie dyskomfortu jest zwycięstwem, a zwycięstwo czyni nas szczęśliwymi.

Jak radzić sobie z przyjaciółmi, którzy chcą się tylko socjalizować w sposób, który kosztuje dużo pieniędzy? Po pierwsze, spróbuj znaleźć przyjaciół, którzy cenią sobie rzeczy, które lubisz robić, np. przyjaciół finansowych. Znajdź klub poświęcony swojemu hobby, bieganiu, robieniu na drutach, wspinaczce, cokolwiek chcesz robić. Teraz masz pulę ludzi, z którymi możesz robić te rzeczy.

Albo po prostu wstąp. Ty decydujesz co robi grupa i ogłaszasz to. Zrób własne przyjęcie z pizzą w swoim domu. Jest to bardziej zabawne i tańsze niż wyjście na kolację. Wśród twoich przyjaciół mogą być nawet tacy, którzy są również wdzięczni za szansę na spotkania towarzyskie bez nadmuchiwania budżetu, ale po prostu wstydzą się o tym powiedzieć.

Konsumpcja mniej jest zmianą stylu życia, ale taką, która się opłaca i to nie tylko pod względem finansowym.

Inwestowanie

Na pewno to musi być tajna sztuczka. MMM ma jakiś rodzaj tajnej formuły inwestowania, która pozwala na to wszystko. Nope. Inwestuje w niedrogie fundusze indeksowe z Betterment i Vanguard.

Jest zbyt zajęty jazdą na rowerze po malowniczych górach Kolorado, aby stale monitorować swoje inwestycje i aktywnie handlować. Fundusze ETF pozwalają ustawić je i zapomnieć.

Rozważ możliwość wejścia w biznes wynajmu. Posiadanie nieruchomości do wynajęcia nie oznacza, że musisz robić rzeczy właściciela. Nieruchomości pod klucz pozwalają na uzyskanie pasywnego dochodu z wynajmu nieruchomości bez konieczności bycia właścicielem lub nawet mieszkania w tym samym stanie co nieruchomość.

Jeśli nie masz pieniędzy na wynajem nieruchomości, nadal możesz uzyskać pasywny dochód z nieruchomości, gdy inwestujesz w eREIT, takie jak Fundrise.

Nawet jeśli nie będziesz w stanie uzyskać do nich dostępu przez długi czas bez kary, część Twojego planu emerytalnego powinna zawierać długoterminowe, korzystne podatkowo konta emerytalne, takie jak IRA, HSA i 401k. Te rodzaje kont inwestycyjnych są dużą częścią twojego planu oszczędnościowego.

Automatyzuj rzeczy

Możesz zautomatyzować prawie wszystkie aspekty zarządzania pieniędzmi i powinieneś. Zajmowanie się pieniędzmi może być czasochłonne, a dla większości z nas nie jest to szczególnie przyjemne. Pozwól więc, aby technologia wzięła na siebie ten ciężar.

Mint pozwala na zautomatyzowanie procesu budżetowania po założeniu konta i przydzieleniu pieniędzy. Platformy inwestycyjne, takie jak Betterment, pozwalają na ustawienie automatycznych wpłat na konto. Płacenie sobie w pierwszej kolejności jest kluczem do wczesnej emerytury.

![]()

Większość rachunków może być ustawiona do automatycznego płacenia albo przez sprzedawcę albo przez twój bank. Automatyczne płacenie rachunków zapewnia, że nigdy nie spóźnisz się z płatnością, co może zaszkodzić Twojej ocenie kredytowej i skutkować opłatami za zwłokę.

Zdobądź nasze najlepsze strategie, narzędzia i wsparcie wysłane prosto do Twojej skrzynki odbiorczej.

How Much Money Do I Need?

Okay, jesteś sprzedany, fantastycznie! Ale ile potrzebujesz, aby faktycznie to zrobić? Weź to, co wydajesz rocznie, powiedzmy 25 000 $, i pomnóż to przez 25. To daje 625.000 dolarów. To właśnie tyle musisz mieć w oszczędnościach emerytalnych.

Możesz również skorzystać z reguły 4%. Oznacza ona, że gdy masz już $X (w zależności od kilku czynników), 4% rocznie jest bezpieczną stopą zwrotu. Możesz użyć kalkulatora emerytalnego, aby bawić się z wiekami i liczbami.

Emerytura nie jest końcem pracy. Jest to koniec obowiązkowej pracy.

Tweet This

Whatever amount you come to isn’t all of the money you’ll have for the rest of your life. Pieniądze, których nie wydajesz każdego roku, pozostają zainwestowane, gdzie procent składany działa swoją magię.

Nie zaczynasz od pewnej liczby i nie wydajesz swojego nestajlu, dopóki go nie stracisz. Pieniądze nadal rosną, nawet w przypadku wcześniejszej emerytury.

Śledzenie

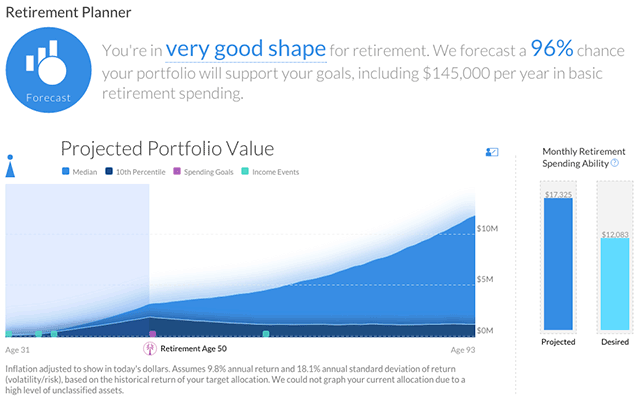

Zarządzaj swoją gotówką i optymalizuj swoje inwestycje w jednym miejscu. Z Personal Capital, możesz analizować swoje 401k, aby lepiej zdywersyfikować swoje udziały i zmniejszyć opłaty. Andrew nie miał pojęcia, że płacił ponad 1% swoich aktywów w opłatach każdego roku, ale z pomocą Personal Capital, był w stanie uzyskać to poniżej 0.03%.

Gdy masz już wszystkie swoje konta połączone, możesz również wykorzystać ich Planer Emerytalny, aby nakreślić dokładnie, jak będzie wyglądać Twoja emerytura. Używając symulacji Monte Carlo, określają jak prawdopodobne jest, że osiągniesz poziom dochodów na emeryturze, na który liczysz.

Andrew używa Personal Capital od 2013 roku i nie znalazł lepszego darmowego narzędzia online do budowania i zarządzania majątkiem.

Opieka zdrowotna

Ubezpieczenie zdrowotne może być jednym z najbardziej znaczących wydatków, z jakimi borykają się początkujący emeryci. Możesz być lata z dala od Medicare kwalifikowalności, a opieki zdrowotnej w USA jest jednym z najdroższych na świecie. To może naprawdę utrudnić Twój plan wczesnej emerytury. Nie mam rozwiązania. Dopóki nie ustanowimy powszechnej opieki zdrowotnej, nic się nie zmieni.

Możesz poszukać najlepszych planów opieki zdrowotnej na PolicyGenius i rozważyć wykorzystanie planu wysokich odliczeń jako kolejnego z kont emerytalnych.

Wspaniałe, spędziłeś czas ucząc się, jak przejść na wcześniejszą emeryturę, podążałeś za prostymi krokami i zrobiłeś to! Co do diabła masz zrobić teraz?!

Cokolwiek chcesz. You get to decide what retirement means to you.

You’ll probably end up doing some form of work. Wcześniejsza emerytura nie musi oznaczać końca płatnej pracy; to po prostu koniec obowiązkowej pracy lub przynajmniej pracy w pełnym wymiarze godzin.

Może masz hobby, które chciałbyś przekształcić w biznes. Być może chciałbyś wrócić do szkoły. A może masz już dość nauki z książek i chciałbyś nauczyć się robić coś własnymi rękami, jak budować domy, uprawiać rośliny lub tworzyć wodotryski. Jeśli twój przepływ gotówki jest trochę napięty, zacznij side hustle, lub dostać pracę w niepełnym wymiarze godzin.

Ale co, jeśli spędziłeś cały ten czas i wysiłek, aby dowiedzieć się, jak przejść na wcześniejszą emeryturę i okaże się, że po kilku latach nienawidzisz tego? Wracaj do pracy. Możesz po prostu objąć część FI, a nie część RE, Financial Independence, Retire Early.

Nikt nie powiedział, że nie możesz. Ale to będzie na twoich warunkach; możesz pracować w niepełnym wymiarze godzin, możesz pracować w nisko płatnej dziedzinie, którą się interesujesz, lub możesz pracować na zasadzie freelancera.

Show Notes

Mr. Money Mustache: Wszystko, co musisz wiedzieć, aby przejść na wcześniejszą emeryturę.

Uzyskaj nasze najlepsze strategie, narzędzia i wsparcie wysyłane prosto do Twojej skrzynki odbiorczej.

Candice Elliott jest znaczącym współpracownikiem Listen Money Matters. Jest pisarzem finansów osobistych od 2013 roku i pisała obszernie na temat zadłużenia kredytu studenckiego, inwestowania i kredytu. Z powodzeniem poruszała się po tych obszarach w swoim własnym życiu i wie, jak pomóc innym zrobić to samo. Candice odpowiedziała na tysiące pytań od społeczności LMM i spędziła niezliczone godziny na badaniach do setek artykułów o finansach osobistych. Szczęśliwie nazywa Nowy Orlean, Luizjanę domem – najfajniejsze miasto na świecie.

Candice Elliott jest znaczącym współpracownikiem Listen Money Matters. Jest pisarzem finansów osobistych od 2013 roku i pisała obszernie na temat zadłużenia kredytu studenckiego, inwestowania i kredytu. Z powodzeniem poruszała się po tych obszarach w swoim własnym życiu i wie, jak pomóc innym zrobić to samo. Candice odpowiedziała na tysiące pytań od społeczności LMM i spędziła niezliczone godziny na badaniach do setek artykułów o finansach osobistych. Szczęśliwie nazywa Nowy Orlean, Luizjanę domem – najfajniejsze miasto na świecie.